2015-04-06

2015-04-06 1334

1334     |

1.3. Правовая база муниципальной экономики

Правовую базу для проведения муниципальной экономической политики составляют Конституция РФ, Федеральный закон «Об общих принципах организации местного самоуправления в РФ», Федеральный закон «О финансовых основах местного самоуправления в РФ», такие основополагающие федеральные акты, как Гражданский кодекс РФ, Налоговый кодекс РФ, Бюджетный кодекс РФ, другие федеральные законы, а также соответствующие законодательные акты субъектов РФ. Основные муниципальные права в экономической сфере, отраженные в действующем законодательстве РФ, следующие:

- право на установление местных налогов и сборов (статья 39) — здесь и ниже приводятся ссылки на Федеральный закон. «Об общих принципах организации местного самоуправления в РФ». Конечно, после вступления в силу нового Налогового кодекса РФ количество местных налогов и сборов и их суммарная величина резко снизились, но какая-то роль за ними все же остается;

- право на образование целевых внебюджетных фондов (статья 41);

- право на самостоятельное управление муниципальной собственностью и получение в местные бюджеты всех доходов от ее приватизации (статья 29). Однако многие органы местного самоуправления испытывают серьезные препятствия в передаче в муниципальную собственность объектов, имеющих важное значение для жизнеобеспечения населения;

- право на регулирование условий использования земель в границах муниципального образования (статья 29, п.3). В то же время кардинальные вопросы муниципальной собственности на землю, в особенности на земли в границах поселений, остаются нерешенными;

- право на получение платежей за использование природных ресурсов, добываемых на территории муниципального образования (статья 40), а также за загрязнение окружающей природной среды;

- право на создание муниципальных предприятий, учреждений и организаций для осуществления хозяйственной деятельности (статья 30), на регулирование цен и тарифов на их продукцию и услуги (статья 31);

- право на координацию участия предприятий, учреждений и организаций всех форм собственности в комплексном социально-экономическом развитии территории муниципального образования (статья 32);

- право на выдачу муниципального заказа с использованием собственных материальных и финансовых средств (статья 33);

- право на участие в финансово-кредитных отношениях, выпуск муниципальных займов и лотерей, что предполагает эмиссию муниципальных ценных бумаг, получение и выдачу кредитов, создание муниципальных банков и других финансово-кредитных учреждений (статья 42);

- право на внешнеэкономическую деятельность и привлечение иностранных инвестиций (статья 34).

При грамотном и эффективном руководстве это не так уж мало.

Федеральным законом предусмотрен ряд гарантий экономических прав местного самоуправления, которые на практике, однако, не соблюдаются.

Так, право органов местного самоуправления на самостоятельное формирование местных бюджетов (статья 35, п.2) существует лишь формально, поскольку при согласовании с субъектом РФ отчислений от регулирующих налогов и трансфертов в местные бюджеты каждая статья предстоящих расходов проверяется и нормируется настолько жестко, что свободы маневра бюджетными средствами у муниципального образования практически не остается.

В условиях общего кризиса экономики муниципальным образованиям не обеспечивается уровень доходных источников, необходимый для покрытия минимально необходимых расходов местных бюджетов (статья 37, п.1). Сами величины минимально необходимых расходов местных бюджетов в большинстве субъектов РФ не определены из-за отсутствия минимальных государственных социальных стандартов (статья 37, пп. 2, 3, 4).

Органам местного самоуправления далеко не в полной мере выделяются финансовые средства, необходимые для осуществления ими отдельных государственных полномочий (статья 38, п.1). Органы государственной власти продолжают принимать многочисленные решения, ведущие к увеличению расходов или уменьшению доходов местных бюджетов, без какой-либо компенсации (статья 39, п.2).

В целом можно сделать вывод, что на федеральном уровне правовые основы муниципальной экономики по большей части разработаны и определяющим фактором становится механизм и гарантии исполнения принятых законов.

1.4. Составляющие муниципальной экономической политики

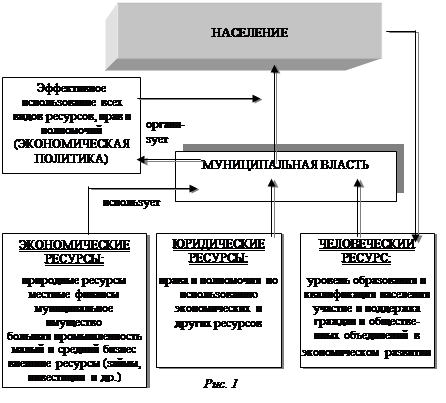

Общая цель муниципальной экономической политики по наиболее эффективному использованию экономических ресурсов территории для оказания услуг населению, в свою очередь, распадается на ряд более частных целей и задач. Для их осмысления рассмотрим некоторые экономические функции местного самоуправления, которые за годы экономических реформ существенно изменились.

- Экономический анализ, планирование и прогнозирование развития территории муниципального образования. Это традиционная функция, хотя сами методы планирования претерпели существенные изменения.

- Управление муниципальной собственностью как важнейшим экономическим ресурсом, включая собственность на землю и иные природные ресурсы. Это принципиально новая функция, поскольку раньше не существовало муниципальной собственности как таковой. После разграничения бывшей единой государственной собственности на федеральную, региональную (субфедеральную), муниципальную и частную вопросы эффективного управления муниципальной собственностью выходят на первый план.

- Бюджетное, налоговое, тарифное, ценовое регулирование ряда экономических процессов на территории. Практически это тоже новая функция, ибо раньше местная власть действовала в условиях жесткого централизованного финансового планирования и централизованно установленных цен и тарифов.

- Инвестиционная деятельность. Она у местной власти была и раньше, но в пределах централизованно выделенных ассигнований. Теперь появилась возможность самостоятельного принятия инвестиционных решений и использования в этих целях как собственных, так и заемных (кредитных) ресурсов.

- Экономическое регулирование предпринимательской деятельности. Также новая функция, поскольку раньше предпринимательская деятельность просто отсутствовала и регулировать было нечего.

- Экономическое регулирование потребительского рынка. Также новая функция, возникшая вместе с переходом к рыночным отношениям и свободному ценообразованию.

- Внешнеэкономическая деятельность. Новый вид деятельности, поскольку ранее местная власть не имела возможности выхода на внешний рынок.

- Сводное финансовое планирование развития территории. В условиях рыночной экономики оно стало на порядок сложнее, так как должно учитывать многоканальность формирования финансовых ресурсов территории и их прохождения через муниципальную казну: прибыль всех хозяйствующих субъектов, платежи в бюджеты всех уровней и внебюджетные фонды, централизованные средства, дотации и субвенции, доходы от приватизации, аренды, займов, лотерей, инвестиционных проектов, внешнеэкономической деятельности и др.

Исходя из перечисленных функций, в настоящей работе рассматриваются следующие основные направления (составляющие) муниципальной экономической политики:

- текущее и стратегическое планирование социально-экономического развития территории;

- управление муниципальными финансами;

- управление муниципальной собственностью;

- промышленная политика — взаимодействие с хозяйствующими субъектами на территории муниципального образования;

- налоговая, тарифная, ценовая политика, стимулирующая оказание населению муниципальных услуг и регулирующая функционирование потребительского рынка;

- управление внешними экономическими связями муниципальных образований.

1.5. Условия проведения муниципальной экономической политики

Муниципальные образования существенно различаются между собой по наличию природных и сырьевых ресурсов, уровню квалификации и образования населения, уровню развития отдельных отраслей экономики (моноструктурная или полиструктурная промышленность, преобладание сырьевых, перерабатывающих, машиностроительных, оборонных предприятий и т.д.). Соответственно и муниципальная экономическая политика различается в зависимости от структуры местной экономики. Возможны следующие ситуации:

- В муниципальном образовании имеется высокоразвитая промышленность. Ее поддержка местными органами власти должна способствовать экономическому развитию не только этих предприятий, но и всей территории.

- В муниципальном образовании высокое качество трудовых ресурсов (квалификация, уровень образования). Местные органы власти должны создавать условия для повышения квалификации, сделать территорию привлекательной для проживания квалифицированного персонала; уменьшить риск иммиграции высокообразованных кадров.

- Промышленность муниципального образования характеризуется как высокотехнологичная. Местные органы власти должны содействовать рекламе о имеющихся научно-технических достижениях предприятий и использованию их на территории муниципального образования; содействовать созданию технологических парков, информационных сетей, центров передачи технологий.

- В муниципальном образовании особо развиты транспортные, энергетические, информационные сети и коммуникации. Цель местных органов власти – оказывать содействие их дальнейшему развитию и обновлению.

- В муниципальном образовании имеются благоприятные условия для инвестиций. Цель экономической политики — усилить приток инвестиций. Для этого следует содействовать созданию субъектов рыночной инфраструктуры (банки, инвестиционные, страховые компании и др.), предоставлять многообразие услуг для предпринимателей, создавать благоприятный предпринимательский климат, осуществлять муниципальный маркетинг, наиболее эффективно использовать межмуниципальные и международные экономические связи.

У реального муниципального образования перечисленные факторы существуют одновременно в различных сочетаниях. Соответственно и экономическая политика местной власти должна учитывать все особенности территории.

Вопросы для самоконтроля:

1. Объясните понятия «муниципальная политика» и «муниципальная экономика»

2. Какова главная задача муниципальной экономической политики?

3. Что такое «муниципальные услуги» и какова их роль в реализации целей муниципальной политики?

4. Назовите основные экономические функции местного самоуправления

2. Экономический анализ, планирование

и прогнозирование в муниципальном образовании

2.1. Анализ социально-экономического положения

| А |

нализ социально-экономического положения муниципального образования является необходимой предпосылкой принятия управленческих решений. Анализ осуществляется путем сопоставления фактических показателей анализируемого периода (год, квартал и др.) с плановыми, а также с фактическими показателями за предшествующие периоды. При этом обязательным условием анализа изменения стоимостных показателей является их разложение на натуральную и ценовую составляющие.

Целью анализа является установление причин и факторов отклонения фактических показателей от плановых и от показателей предшествующих периодов, выявление позитивных тенденций, которые необходимо развивать, и негативных, которым необходимо противостоять, определение узких мест и диспропорций в развитии отдельных сфер жизни муниципального образования, выявление резервов роста. Результатом анализа должны быть предложения по улучшению состояния дел в муниципальном образовании.

Основными исходными данными для проведения экономического анализа являются данные, получаемые от органов государственной статистики, других органов государственной власти и местного самоуправления. Во исполнение постановления Правительства РФ от 28.10.95 «О развитии системы муниципальной статистики» и в целях обеспечения органов местного самоуправления необходимой статистической информацией Государственный комитет РФ по статистике постановлением от 09.01.98 № 2 утвердил примерный перечень статистических показателей, характеризующих различные стороны социально-экономического положения муниципального образования. Работа с этой системой показала ее сложность и неприспособленность для оперативного анализа. В Ассоциации сибирских и дальневосточных городов (АСДГ) разработана система показателей социально-экономического положения муниципальных образований, наиболее часто используемых в практической работе местных органов управления, создан компьютерный банк этих данных и организован обмен показателями. Показатели разделены на представляемые ежегодно, ежеквартально и ежемесячно (приложение 1).

Согласно действующему законодательству, органы местного самоуправления обязаны безвозмездно предоставлять органам Госкомстата всю необходимую статистическую информацию в установленном объеме и формах. Со своей стороны, органы местного самоуправления заинтересованы в получении от статистических органов сводной, обзорной и аналитической информации по территории муниципального образования, для чего устанавливают с ними договорные отношения на подготовку такой информации. На безвозмездной основе осуществляется обмен статистической информацией между органами местного самоуправления и органами исполнительной власти субъектов РФ, налоговыми органами, территориальными органами Федерального казначейства и др. Органы местного самоуправления могут также получать отдельные интересующие их данные непосредственно от хозяйствующих субъектов, расположенных на территории муниципального образования.

Кроме статистических показателей, при анализе и оценке социально-экономической ситуации в муниципальном образовании должны учитываться мнение населения (в частности, через анализ жалоб и обращений граждан), оценки общественных объединений граждан, средств массовой информации и др. При использовании такой информации важно оценивать уровень ее достоверности и объективности. Впрочем, такой же подход необходим и к статистическим показателям (известное изречение о статистике как одной из форм лжи).

Анализ специфических показателей для каждой сферы жизнедеятельности муниципального образования осуществляют соответствующие отраслевые подразделения администраций. На их основе экономическая служба администрации осуществляет сводный анализ социально-экономического положения территории.

Среди сводных показателей, комплексно характеризующих социально-экономическое положение муниципального образования, можно отметить следующие:

- показатели, связанные с населением: численность, демографический состав, миграция, занятость;

- показатели, связанные с уровнем жизни населения: заработная плата, пенсии, среднедушевой доход, величина прожиточного минимума по основным группам населения, доля населения со среднедушевым доходом ниже прожиточного минимума, динамика потребительских цен и тарифов на продукцию, товары и услуги, определяющие жизненный уровень населения, сумма вкладов населения в банках, объемы продаж населению ценных бумаг и валюты;

- показатели работы промышленности, строительства, транспорта, связи, других отраслей экономики на территории муниципального образования: количество предприятий по формам собственности, объемы производства в натуральном и денежном выражении, производительность труда, средняя заработная плата, прибыль, рентабельность, дебиторская и кредиторская задолженность, другие экономические показатели; при этом отдельно должны быть установлены показатели работы предприятий муниципального сектора экономики;

- объем розничного товарооборота по продовольственным и непродовольственным товарам, объем оказания платных услуг населению;

- объемы капитальных вложений и строительно-монтажных работ, источники их финансирования, ввод в действие основных производственных и непроизводственных фондов, жилых домов и объектов социального назначения, объемы незавершенного строительства, в том числе по объектам, финансируемым за счет средств муниципального образования;

- движение форм собственности на территории муниципального образования, показатели приватизации собственности, в том числе муниципальной собственности, доходы от приватизации;

- финансовые показатели: суммарный объем финансовых ресурсов территории, в т.ч. поступление налогов в бюджеты всех уровней и государственные внебюджетные фонды, исполнение расходной части местного бюджета, дебиторская и кредиторская задолженность муниципального образования и др.

Качество анализа в значительной мере предопределяет обоснованность прогнозов и планов социально-экономического развития муниципального образования.

2.2. Текущее планирование и прогнозирование

Переход российской экономики на рельсы рыночных отношений одновременно ознаменовал переход от директивных методов планирования к индикативным и возрастание роли прогнозов в планировании. В условиях наличия на территории муниципального образования хозяйствующих субъектов различных форм собственности и организационно-правовых форм единственным документом, характеризующим в сводном виде показатели дальнейшего развития муниципального образования, может быть прогноз. Для муниципального хозяйства в целом, отдельных муниципальных предприятий и учреждений социальной сферы может быть разработан директивный план, обязательный для исполнения.

Текущее планирование и прогнозирование в муниципальном образовании осуществляется на очередной год с разбивкой по кварталам.

В основу прогноза кладутся показатели социально-экономического развития Российской Федерации и соответствующего субъекта РФ, а также дефляторы, характеризующие изменение ценовых факторов по сравнению с предыдущим годом. Эти показатели доводятся до сведения муниципального образования органами государственной власти.

Разработка прогноза социально-экономического развития осуществляется по тем же группам показателей, по которым производился анализ социально-экономического положения. В прогнозе должны быть сформулированы основные цели и задачи муниципального образования на планируемый период и пути их достижения. Далее эти цели конкретизируются по направлениям. Отдельные показатели прогноза определяются с использованием разных методик и с различной степенью детализации. Разработка прогноза развития и бюджета муниципального образования на очередной год должны вестись совместно.

Для большинства муниципальных образований, особенно имеющих моноструктурный характер экономики, в основу прогноза должны быть положены прогнозы и планы развития градообразующих предприятий. Именно они будут определять налоговый контингент местного бюджета, занятость населения, участие предприятий в комплексном социально-экономическом развитии территории и содержании отдельных сфер муниципального хозяйства. Формально у муниципальной власти нет административных рычагов, побуждающих градообразующие предприятия вкладывать материальные и финансовые средства в содержание и развитие территории. Однако градообразующее предприятие как работодатель объективно заинтересовано в обеспечении населения коммунальными и социальными услугами, и это может быть предметом договора с администрацией. Прогнозные показатели развития градообразующих предприятий и формы их участия в развитии территории должны быть предметом совместного детального рассмотрения и согласования между администрацией муниципального образования и руководителями предприятий. Сложнее прогнозировать показатели развития малых и средних предприятий и индивидуального бизнеса, основой здесь являются данные динамики прошлых лет и экспертные оценки.

Ряд показателей определяется в прогнозе на основе анализа темпов прироста (снижения) за предыдущие годы, при расчете стоимостных показателей учитываются дефляторы цен. Показатели социального развития, такие как обеспеченность населения жильем, жилищно-коммунальными услугами, учреждениями здравоохранения, культуры, социального обеспечения, определяются с учетом фактически сложившихся в муниципальном образовании условий, которые должны сопоставляться с имеющимися социальными нормативами. При определении ввода объектов производственного и социального назначения учитывается степень их строительной готовности и ожидаемые объемы капитальных вложений.

На основании прогноза социально-экономического развития территории и вытекающих из него бюджетных проектировок администрацией разрабатывается комплексный план социально-экономического развития территории. В комплексном плане на основании предложений (заявок) отраслевых структурных подразделений администрации и предварительного распределения бюджетных средств устанавливаются конкретные задачи и показатели для всех сфер муниципальной деятельности: жилищно-коммунального хозяйства, транспорта и связи, охраны общественного порядка, здравоохранения, социальной поддержки отдельных слоев населения, образования, культуры, спорта, молодежной политики и т.д. Естественно, сумма отраслевых заявок всегда будет превышать возможности бюджета, поэтому необходимо организовать компетентное и непредвзятое рассмотрение всех предложений, обеспечить их отбор в соответствии с выбранными приоритетами.

Существенной составной частью годового плана являются муниципальные целевые программы по решению отдельных задач развития, которые также должны быть увязаны с прогнозируемыми объемами бюджетных ассигнований. И здесь необходим тщательный анализ и отбор заявок. Чаще всего, в целевые программы к годовому плану включаются относительно небольшие мероприятия, требующие единовременных затрат (ремонты, приобретение имущества, проведение каких-то разовых мероприятий и т.п.). Более масштабные целевые программы, рассчитанные на ряд лет, должны рассматриваться в рамках стратегического плана развития территории.

Комплексный план социально-экономического развития территории и целевые программы к нему должны быть утверждены представительным органом местного самоуправления вместе с бюджетом.

2.3. Стратегическое планирование и прогнозирование

Стратегическое планирование — это разработка целевых ориентиров развития муниципального образования на перспективу, оценка необходимых экономических и других ресурсов для достижения поставленных целей и формирование политики, направленной на мобилизацию и рациональное использование этих ресурсов.

По своим задачам и методам их решения стратегическое планирование существенно отличается от текущего и в известной мере противоположно ему, поскольку решение стратегических задач требует отвлечения части ресурсов от задач текущих. В условиях финансового кризиса большинство руководителей муниципальных образований полностью занято решением неотложных текущих задач и не ориентировано на перспективу. В СССР существовала четкая система пятилетних планов и долгосрочных прогнозов социально-экономического развития для страны в целом и для каждой территории. Эти планы и прогнозы, хотя и не выполнялись, все же служили ориентирами при принятии текущих решений. В ряде развитых зарубежных стран с рыночной экономикой также разрабатываются государственные программы перспективного развития, в том числе на региональном и местном уровне. Одна из наиболее известных программ такого рода — это стратегический план структурной перестройки экономики крупнейшего металлургического центра США — Питтсбурга в связи с прогнозируемым спадом металлургического производства, рассчитанный на 40 лет и в основном уже реализованный. В России в настоящее время обязательная разработка стратегических планов и перспективных программ развития ни для страны, ни тем более для муниципальных образований не предусмотрена какими-либо нормативными документами и сегодня такие планы — это скорее исключение, чем правило.

Недоучет стратегических факторов может привести к серьезным последствиям для муниципального образования, особенно в тех случаях, когда требуется структурная перестройка экономики территории в связи с исчерпанием запасов полезных ископаемых, снижением потребности в продукции градообразующего предприятия или превращением его в неконкурентоспособное в результате старения технологии и оборудования, сокращением государственного заказа на оборонную продукцию и др. Следствием таких событий являются массовая безработица в муниципальном образовании, резкое снижение жизненного уровня населения и рост социальной напряженности. Отсюда одна из важнейших задач стратегического планирования — предвидение грядущих перемен и своевременное принятие необходимых упреждающих мер.

В зависимости от стоящих задач стратегические планы (концепции) и прогнозы могут быть среднесрочными (3-4 года) и долгосрочными (до 10-15 лет). Чем глубже характер предстоящих перемен, тем на больший срок должен разрабатываться стратегический план. Но и в долгосрочных программах всегда должна выделяться среднесрочная перспектива.

Стратегические установки, сформулированные в концепции, конкретизируются в комплексной перспективной программе социально-экономического развития. Структура концепции (стратегического плана) социально-экономического развития муниципального образования может быть следующей:

1. Стартовые условия и оценка исходной социально-экономической ситуации.

Прежде всего, должна быть проанализирована имеющаяся информация о социально-экономической ситуации и концепции развития страны и региона, без чего разработка реального стратегического плана развития отдельного муниципального образования невозможна. Затем рассматривается роль и место данного муниципального образования в стране и регионе, особенности его социально-экономического положения, предпосылки и условия развития. В частности, предметом анализа и оценки должны быть:

- демографические показатели, качество и уровень жизни населения;

- величина и эффективность использования экономического потенциала территории, диспропорции в развитии;

- действующая система муниципального управления и ее эффективность.

2. Стратегические цели и приоритеты социально-экономического развития.

Здесь рассматривается стратегический выбор муниципального образования. Две крайние позиции в этом вопросе могут быть следующими: а) сохранение существующего направления развития (инерционная стратегия) и б) полная смена приоритетов и структурная перестройка экономики муниципального образования (инновационная стратегия). В реальной жизни, скорее всего, потребуется сочетание обеих этих стратегий в разных пропорциях, в зависимости от конкретных условий данного муниципального образования. С учетом этого должны быть определены основные цели и задачи перспективного развития. Они должны носить вариантный характер и учитывать возможные сценарии развития государства в целом, его экономической политики и политики субъекта РФ. Чаще всего прогноз разрабатывается для трех сценариев: оптимистического, пессимистического и среднего.

Стратегический выбор — наиболее ответственный момент в разработке концепции, ибо он предопределяет все остальные решения.

3. Основные направления реализации стратегических целей.

Включает следующие подразделы:

а) развитие и структурная перестройка промышленного потенциала территории;

б) формирование и развитие элементов инфраструктуры рыночной экономики;

в) социальная политика — демографическая политика, занятость населения, социальная защита отдельных слоев населения, охрана здоровья населения, решение жилищной проблемы;

г) обустройство территории — градостроительство, благоустройство, развитие инженерной инфраструктуры и всех отраслей городского хозяйства;

е) развитие человеческого потенциала территории: система образования, развитие науки, культуры, сферы досуга, забота о подрастающем поколении, содействие самоорганизации населения и становлению структур гражданского общества;

ж) совершенствование организации и деятельности муниципальной власти.

4. Подпрограммы.

В составе комплексной программы могут быть выделены подпрограммы по отдельным особо важным для данного муниципального образования проблемам, например, «Жилье», «Социальная защита», «Здравоохранение» и др.

На основе комплексной стратегической программы органы местного самоуправления принимают ряд других программных документов:

- местные программы приватизации;

- планы земельно-хозяйственного устройства населенных пунктов;

- концепции генеральных планов, планы планировки и застройки населенных пунктов и др.

5. Механизм реализации концепции социально-экономического развития. Здесь должны быть рассмотрены:

- механизмы государственной и муниципальной поддержки выполнения намеченной стратегии, в том числе нормативно-правовой;

- источники и финансовые механизмы реализации намеченной стратегии (оценить сводный баланс финансовых ресурсов территории, рассмотреть варианты финансирования предстоящих расходов, включая самофинансирование, внутренние и внешние инвестиции, привлечение средств вышестоящих бюджетов, займы, кредиты и т.д.);

- механизмы совершенствования системы муниципального управления (привлечение граждан к принятию управленческих решений, развитие информационных технологий управления, переподготовка муниципальных кадров и др.).

Разработка стратегического плана и концепции социально-экономического развития муниципального образования является сложной задачей, требующей привлечения высококвалифицированных специалистов и продуманной технологии работы. Основные этапы разработки стратегического плана следующие:

1. Организационно-подготовительный этап, который включает:

- разработку и утверждение структуры концепции;

- подготовку необходимых методических материалов;

- определение состава исполнителей и распределение обязанностей по разработке проекта концепции, формирование соответствующей рабочей группы;

- проведение обучения работников (при необходимости);

- формирование информационной базы, необходимой для разработки концепции;

- выделение денежных ресурсов для привлечения специалистов к разработке и экспертизе проектных материалов;

- составление графика разработки концепции, который должен содержать все этапы формирования концепции, состав группы и его руководителей.

2 этап. Формирование и анализ информационной базы: сбор, систематизация, анализ данных, составляющих информационную базу для формирования концепции: статистические данные, предложения населения, прогнозные и программные документы по развитию муниципального образования, наличие утвержденных и намеченных к реализации проектов, затрагивающих интересы города и др.

3 этап. Разработка проекта концепции: собственно формирование проекта концепции в соответствии с принятой структурой на основе имеющейся методической и информационной базы с учетом выделенных приоритетов социально-экономического развития.

4 этап. Согласование и утверждение концепции: доработка проекта концепции в увязке с возможными объемами финансовых и других ресурсов, общественное обсуждение, юридическая, экономическая, экологическая и социальная экспертиза, уточнение по результатам общественного обсуждения и экспертизы, утверждение концепции представительным органом местного самоуправления.

Экспертиза проводится с целью обеспечения высокого качества и научной обоснованности концепции. Основные ее задачи:

- проверка обоснованности выбранных приоритетов и целей социально-экономического развития муниципального образования;

- анализ соответствия задач социально-экономического развития муниципального образования, определенных концепцией, роли муниципального образования в региональной системе разделения труда с учетом особенностей ее развития;

- оценка принятых направлений социально-экономической политики;

- уточнение потребности в ресурсах, необходимых для реализации намеченных целей, и источников их покрытия.

В приложении 2 приведена примерная схема разработки стратегического плана развития муниципального образования.

При принятии решения о начале разработки стратегического плана (или концепции) перспективного развития территории муниципального образования необходимо обратить особое внимание на следующие моменты:

а) Формирование в составе администрации самостоятельного структурного подразделения, занятого разработкой стратегического плана и непосредственно подчиненного главе администрации. Возложение этой работы в качестве «дополнительной» на структурные подразделения, занятые решением текущих задач, обязательно проведет к ее провалу.

б) Создание, наряду с административной группой, общественного координационного органа по разработке и реализации стратегии развития муниципального образования. Одной из известных форм такого органа является «Агентство развития», учредителями которого, кроме муниципальной власти, могут быть предприятия города и их союзы, коммерческие структуры, банки, фонды экономического развития, профсоюзы, общественные организации, корпоративные организации ученых и экспертов, университеты и др. В составе агентства организуются научные советы и группы по разработке отдельных разделов стратегического плана. Головной структурой агентства может быть имеющийся научный центр, университет, другое учебное заведение, проектная организация и т.д.

в) Широкая и постоянная информированность населения о целях и задачах стратегического плана, необходимости и полезности его для каждого жителя, организация сбора и обсуждения поступающих от населения предложений. Люди должны сознавать, что разработка стратегического плана — их общее дело и они — его участники.

Вопросы для самоконтроля:

1. Назовите основные задачи анализа социально-экономического положения муниципального образования

2. Каков порядок разработки прогнозов и планов социально-экономического развития муниципального образования?

3. Для чего необходимо стратегическое планирование развития муниципального образования?

4. Назовите основные этапы разработки стратегического плана

3. Управление муниципальными финансами

3.1. Муниципальные финансы и муниципальный бюджет

| М |

естные (муниципальные) финансы – это совокупность денежных средств, которыми располагает орган местного самоуправления для решения возложенных на него задач.

Рамки данной книги не позволяют дать полное и системное изложение теории и практических проблем местных финансов. Это должен быть самостоятельный труд. В настоящей работе формирование и использование местных финансов рассматривается в качестве составной части муниципальной экономической политики.

В состав муниципальных финансов входят средства местного бюджета, внебюджетные фонды, финансовые ресурсы муниципальных предприятий и учреждений, ссуды, займы, средства от продажи муниципальной собственности, ценные бумаги и т.д. Основу муниципальных финансов составляет местный бюджет. Ранее местные бюджеты были частью единого государственного бюджета. В связи со становлением местного самоуправления в настоящее время формирование, утверждение и исполнение местных бюджетов, контроль за их исполнением должны осуществляться органами местного самоуправления самостоятельно.

В Европейской хартии о местном самоуправлении изложены важнейшие принципы обеспечения самостоятельности и достаточности местных бюджетов:

- достаточность собственных финансовых средств и их соразмерность предоставленным полномочиям;

- свобода распоряжения этими средствами при осуществлении своих функций;

- поступление хотя бы части финансовых средств местного самоуправления за счет местных сборов и налогов;

- защита более слабых органов местного самоуправления за счет процедур финансового выравнивания;

- предоставление субсидий не должно идти в ущерб выбора политики органов местного самоуправления.

В Российской Федерации большинство этих принципов не соблюдается.

После выхода в свет Гражданского кодекса Российской Федерации, наряду с муниципальным бюджетом, в обороте возродился старый российский термин «муниципальная казна». По определению статьи 215 ГК РФ, муниципальная казна состоит из средств местного бюджета и иного имущества, не закрепленного за муниципальными предприятиями и учреждениями.

В 1997 году вступил в силу Федеральный закон «О финансовых основах местного самоуправления». Этот закон установил источники формирования и направления использования финансовых ресурсов местного самоуправления, основы бюджетного процесса в муниципальных образованиях, взаимоотношения органов местного самоуправления с финансовыми институтами, а также гарантии финансовых прав местного самоуправления.

С 1 января 2000г. вступил в силу Бюджетный кодекс Российской Федерации, в который Федеральным законом от 5 августа 2000г. № 116-ФЗ был внесен ряд изменений и дополнений. Бюджетный кодекс с наибольшей полнотой отражает всю правовую основу муниципальных финансов.

Финансовые ресурсы местного самоуправления могут классифицироваться по различным признакам:

- бюджетные и внебюджетные;

- налоговые и неналоговые (например, доходы от использования муниципальной собственности и предоставления услуг);

- собственные и заемные;

- законодательно закрепленные и полученные от государства в порядке бюджетного регулирования (регулирующие), либо целевым назначением для выполнения отдельных государственных полномочий и программ;

- средства собственно муниципального образования и средства муниципальных предприятий и учреждений.

Направления использования финансовых ресурсов местного самоуправления также могут классифицироваться по различным признакам. Наиболее существенные из них:

- на текущие нужды (бюджет текущих расходов) и на финансирование капитальных расходов, т.е. инвестиционной и инновационной деятельности (бюджет развития);

- на решение вопросов местного значения и на выполнение органами местного самоуправления отдельных государственных полномочий.

В целях обеспечения единой методологии и сопоставимости показателей бюджетов всех уровней в Российской Федерации введена единая бюджетная классификация доходов и расходов, установленная Федеральным законом от 05.08.2000 № 115-ФЗ «О бюджетной классификации Российской Федерации». Органы местного самоуправления (как и органы представительной власти субъектов РФ) вправе производить дальнейшую детализацию объектов бюджетной классификации, не нарушая общих принципов построения и единства бюджетной классификации РФ.

3.2. Доходы и расходы местного самоуправления

Как уже отмечалось, доходы местных бюджетов состоят из собственных (закрепленных) и регулирующих. Они также могут включать финансовую помощь в различных формах (дотации, субвенции, средства фонда финансовой поддержки муниципальных образований), средства по взаимным расчетам.

К собственным доходам относятся:

- местные налоги и сборы;

- доли федеральных и региональных налогов и акцизов, законодательно закрепленные за местными бюджетами на постоянной основе;

- доходы от приватизации, реализации, сдачи в аренду муниципального имущества, а также установленная законодательством доля доходов от приватизации государственного имущества, находящегося на территории муниципального образования;

- платежи за пользование недрами и природными ресурсами, установленные в соответствии с федеральными законами;

- доходы от проведения муниципальных займов и лотерей;

- часть прибыли рентабельных муниципальных предприятий;

- доходы от муниципальных ценных бумаг;

- штрафы, подлежащие перечислению в местные бюджеты в соответствии с законодательством;

- государственная пошлина, установленная федеральным законодательством;

- другие платежи, установленные федеральными и региональными законами.

Примечание: Авторы не считают возможным перечислять в данной работе конкретные налоги, акцизы и процентные ставки по ним, подлежащие зачислению в местные бюджеты. Налоговое законодательство постоянно меняется и эта информация стареет. Нам важно оценить лишь общие тенденции.

К регулирующим доходам относятся:

- отчисления от федеральных и региональных налогов, устанавливаемые ежегодно (или на срок не менее трех лет) законодательством субъектов РФ для каждого муниципального образования индивидуально в целях бюджетного регулирования;

- финансовая помощь в различных формах.

Особое место в составе доходов местных бюджетов занимают финансовые средства, передаваемые органами государственной власти органам местного самоуправления для выполнения ими отдельных государственных полномочий, для реализации федеральных и региональных законов (в основном связанных с предоставлением социальных льгот отдельным группам населения) или для компенсации потерь, вызванных решениями органов государственной власти в процессе исполнения бюджета.

Органы местного самоуправления заинтересованы в том, чтобы основная часть их доходов формировалась за счет собственных источников. Однако фактически для разных муниципальных образований эта доля составляет от 10 до 50%. Бюджетное регулирование со стороны субъекта РФ чаще всего сводится к выравниванию финансового положения муниципальных образований региона, независимо от уровня их собственной доходной базы. При такой ситуации в максимальном проигрыше оказываются так называемые "города-доноры", которые вносят основной вклад в формирование консолидированного бюджета субъекта РФ. Для них становится выгодным иждивенчество и невыгодным наращивание собственной доходной базы, ибо это приведет на следующий год к сокращению налоговых нормативов. В результате этого не увеличивается размер консолидированного бюджета субъекта РФ и с каждым годом становится все труднее обеспечивать финансирование действительно дотационных территорий.

Некоторые подходы к решению данной проблемы содержатся во «Временных методических рекомендациях субъектам Российской Федерации по регулированию межбюджетных отношений», одобренных рабочей группой при Минфине России в июне 2000г. В частности, Рекомендациями предусмотрен механизм стимулирования деятельности местных органов власти, направленной на повышение мобилизации доходов в бюджет, увеличение налоговой базы и проведение органами местного самоуправления активной экономической политики. Однако Рекомендации не носят юридически обязывающего характера. Кардинально изменить ситуацию в межбюджетных отношениях можно только путем изменения федерального законодательства с закреплением за местными бюджетами стабильных и надежных собственных источников доходов. К ним могут быть отнесены налог на землю, налог на имущество (или объединенный налог на недвижимость), единый налог на вмененный доход для субъектов малого предпринимательства, единый налог на совокупный налог для определенных видов деятельности и налог с продаж. Сама природа этих налогов носит местный, привязанный к конкретной локальной территории характер. Их администрирование наилучшим образом может быть осуществлено именно на местном уровне. Одновременно должен быть радикально сокращен удельный вес регулирующих доходов. Такая работа проводится, но предсказать ее результаты не представляется возможным.

Закрепление за органами местного самоуправления перечисленных налоговых источников одновременно будет означать и решение проблемы местных налогов. Известно, что до 1999 года их доля в доходах местных бюджетов составляла в среднем 10-15%, а в отдельных муниципальных образованиях достигала 40%. С вводом нового Налогового кодекса эта доля снижается до 1-2%.

Практически утратил свое значение и такой источник финансовых ресурсов, как целевые внебюджетные фонды. Основные статьи доходов, ранее формировавшие эти фонды, в настоящее время консолидированы в бюджете. Во внебюджетные фонды сейчас зачисляются только добровольные взносы и пожертвования юридических лиц и граждан и штрафы за загрязнение окружающей среды, нанесение вреда объектам историко-культурного наследия и памятникам природы.

Расходы местных бюджетов, как уже отмечалось, разделяются на бюджет текущих расходов и бюджет развития.

Основными статьями бюджета текущих расходов (без учета расходов на выполнение государственных полномочий) являются:

- Финансирование муниципального хозяйства. Различные муниципальные образования расходуют на эти цели от трети до половины расходов бюджета. Столь значительная доля этой статьи расходов объясняется высокой дотационностью жилищно-коммунальной сферы и городского транспорта, наличием многочисленных социальных льгот для отдельных слоев населения.

- Финансирование социально-культурной сферы (образование, здравоохранение, культура, социальная помощь и др.). На эти цели расходуется 30-40% местного бюджета. Всего на перечисленные два главных направления тратится 80 и более процентов бюджетных расходов.

- Расходы на управление.

- Расходы, связанные с обслуживанием и погашением муниципального долга по займам и ссудам.

- Ассигнования на страхование муниципальных служащих, объектов муниципальной собственности, а также гражданской ответственности и предпринимательского риска.

- Прочие расходы, в том числе непредвиденные.

В бюджете текущих расходов могут выделяться так называемые «защищенные» статьи, сокращение расходов по которым недопустимо ни при каких обстоятельствах. К защищенным статьям обычно относятся расходы на заработную плату, на оплату коммунальных и транспортных услуг бюджетных организаций, на питание в бюджетных учреждениях (больницы, детские учреждения и др.), на медикаменты, на выплату пособий и компенсаций и др. Однако при существенном недовыполнении доходов бюджета сохранить в целости защищенные статьи не удается, о чем свидетельствуют массовые задержки выдачи заработной платы в бюджетных организациях. Ряд муниципальных образований уже отказался от выделения защищенных статей своих бюджетов.

Средства бюджета развития расходуются на капитальное строительство, капитальный ремонт и иные инновационные мероприятия. В условиях экономического кризиса и неплатежей по текущим расходам большинство муниципалитетов сегодня не в состоянии сформировать бюджет развития и все имеющиеся у них средства направляют на неотложные текущие нужды. Но и в экономически благополучных странах прямые бюджетные расходы на цели развития обычно невелики, и основная доля средств формируется за счет займов.

3.3. Финансовая политика муниципального образования

Разрабатывая свою финансовую политику, планируя доходы и расходы бюджета, муниципальное образование может ставить перед собой следующие цели:

- обеспечить объем текущих расходов бюджета, необходимых для достижения качества жизни населения на уровне не ниже, а по возможности выше минимальных государственных социальных стандартов (подробнее см. раздел 3.4);

- обеспечить формирование бюджета развития;

- обеспечить через субъект Федерации финансирование отдельных государственных полномочий, возложенных на органы местного самоуправления, а также финансирование выполнения федеральных и региональных законов (см. раздел 3.5);

- обеспечить обслуживание и погашение долговых обязательств;

- иметь сбалансированный бюджет.

Для реализации этих целей муниципальное образование заинтересовано в разумном, не подавляющем деловую активность на территории увеличении доходов бюджета и экономном, эффективном расходовании бюджетных средств.

Увеличение доходов местного бюджета может происходить за счет внешних поступлений (увеличение размеров отчислений по регулирующим налогам, дотации, субвенции, финансирование участия в федеральных и региональных программах развития) и за счет внутренних источников.

Возможности увеличения внешних источников достаточно ограничены. Здесь главным направлением политики муниципальной власти является грамотное обоснование потребности в бюджетных средствах как на решение вопросов местного значения, так и на выполнение государственных полномочий и защита этой потребности перед субъектом РФ. При этом всегда желательно сокращение встречных финансовых потоков. Нередки случаи, когда субъект РФ оставляет в распоряжении муниципального образования малую долю собираемых на его территории налогов и в то же время дотирует это муниципальное образование. Такой политике можно противостоять объединенными усилиями муниципальных образований региона.

Внутренними источниками увеличения доходов бюджета могут быть:

- увеличение налогооблагаемой базы (налогового контингента) за счет поддержки развития промышленности и малого бизнеса на территории муниципального образования;

- повышение эффективности использования муниципальной собственности, включая собственность на землю и иные природные ресурсы. В качестве регуляторов могут выступать ставки арендной платы за землю, нежилые помещения и другое имущество, их умелая дифференциация в зависимости от местоположения, инфраструктурной обеспеченности, вида деятельности;

- использование в отдельных случаях заемных средств.

Серьезной проблемой для обеспечения доходов местных бюджетов является собираемость налогов. Для ее повышения органы местного самоуправления взаимодействуют с территориальными налоговыми органами, оказывают содействие в их работе, осуществляют взаимообмен информацией.

Источниками сокращения расходов бюджета являются:

- повышение эффективности хозяйственной деятельности муниципальных предприятий и учреждений, снижение их дотационности, нормирование расходов на оказание отдельных видов муниципальных услуг, контроль за деятельностью муниципальных предприятий и учреждений;

- регулирование цен и тарифов на продукцию и услуги муниципальных предприятий и учреждений, расширение платности муниципальных услуг, устранение необоснованных льгот и привилегий;

- привлечение частного капитала к оказанию отдельных видов муниципальных услуг, создание эффективно действующей системы муниципального заказа с использованием конкурсов;

- поддержка, а в отдельных случаях прямое финансирование внедрения ресурсосберегающих технологий в муниципальном хозяйстве.

Более подробно возможности и условия использования перечисленных источников увеличения доходов и сокращения расходов местного бюджета будут рассмотрены в последующих разделах работы.

Важным инструментом муниципальной финансовой политики является мониторинг финансового положения муниципального образования и прогнозирование на его основе финансовых потоков в зависимости от изменения отдельных факторов. Для решения этой задачи предложено несколько вариантов компьютерных моделей. Так в Томске на практике используется компьютерная модель финансового положения города, разработанная в Рисерч Трайэнгл инститьют, США. Модель предназначена для отработки вопросов планирования и контроля доходов и расходов бюджета. Она позволяет в определенной степени автоматизировать и формализовать процесс составления бюджета на очередной год, а также разрабатывать разные варианты привлечения заемных средств с определением долговой нагрузки на городские финансы. Другая, более сложная модель, разработанная тем же институтом, опробовалась в мэрии Владивостока.

3.4. Минимальный местный бюджет и проблема его обеспечения

Всякое муниципальное образование, независимо от величины его собственной доходной базы, обязано обеспечить для населения определенный минимум муниципальных услуг, гарантируемых государством. Величина этих услуг должна определяться социальными нормами и минимальными государственными социальными стандартами (жилище, образование, медицина, социальное обслуживание и др.). На основании минимальных государственных социальных стандартов и с учетом региональных цен и тарифов в каждом субъекте Российской Федерации может быть определена минимально необходимая потребность в бюджетных средствах в расчете на одного жителя. Эта величина называется «минимум бюджетной обеспеченности». Умноженная на число жителей в муниципальном образовании, она дает величину его минимального бюджета текущих расходов.

Федеральный закон «Об общих принципах организации местного самоуправления в РФ» устанавливает порядок, обеспечивающий для каждого муниципального образования минимальный местный бюджет путем закрепления доходных источников на постоянной либо долговременной основе. В случаях, если доходная часть минимального местного бюджета не может быть обеспечена за счет этих источников, органы государственной власти обязаны передавать органам местного самоуправления иные доходные источники федерального бюджета и бюджета субъекта РФ, а если и этого недостаточно — дотации и другие трансфертные платежи.

Фактически этот порядок не соблюдается. Минимальные государственные социальные стандарты находятся в стадии разработки. Соответственно отсутствуют региональные нормативы минимальной бюджетной обеспеченности. Поэтому большинство субъектов РФ устанавливает органам местного самоуправления произвольные нормативы налоговых поступлений, существовать на которые практически невозможно. Однако имеются и редкие исключения.

Так, в Ярославской области еще в 1997 году был принят закон «О временных нормативах минимальной бюджетной обеспеченности». Согласно данному закону временные нормативы минимальной бюджетной обеспеченности — это система гарантированных органами государственной власти области социальных норм и финансовых нормативов минимальной бюджетной обеспеченности для обеспечения населения важнейшими жилищно-бытовыми, социально-культурными и иными услугами. Здесь социальная норма — это удельный показатель сети учреждений социальной сферы, рассчитываемый по категориям пользователей на количество жителей или пользователей социальными объектами, а финансовый норматив — это удельный показатель минимальных затрат на текущее содержание учреждений социальной сферы. Социальные нормы и финансовые нормативы были установлены дифференцированно для четырех групп муниципальных образований области, от столичного города до сельского района. Таким образом, в Ярославской области была создана реальная нормативная база (пусть даже временная) для формирования расходной части местных бюджетов.

Отсутствие в субъектах РФ указанной выше законодательной и нормативной базы побудило ряд городов к созданию такой базы в инициативном порядке. В частности, эту работу в течение ряда лет проводила администрация Омска. Ее цель — переход от волевого к нормативному методу формирования бюджета города. Конкретная задача — выявление и обоснование минимальной потребности в финансовых ресурсах для обеспечения населения муниципальными услугами. В ходе разработки нормативов были проанализированы все имеющиеся нормативные документы: федеральные законы, постановления Правительства РФ, приказы министерств, ведомственные инструкции. Изучен фактически сложившийся уровень потребления муниципальных услуг и тенденции его изменения в условиях экономических реформ. В результате расчетов появились два вида нормативов: приведенные удельные затраты на услуги отраслей городского хозяйства и минимальные социальные нормы и нормативы. Выполненные расчеты прошли экспертизу в администрации Омской области. С их учетом удалось увеличить налоговые отчисления в бюджет города.

Представляется целесообразным использование этого опыта в муниципальных образованиях для формирования и защиты бюджетов. Пример такого расчета, выполненный для города Бологое Тверской области, приведен в приложении 3.

3.5. Финансирование осуществления органами местного самоуправления отдельных государственных полномочий

В соответствии с законодательством, отдельные государственные полномочия могут возлагаться на органы местного самоуправления только законом, с одновременным выделением материальных и финансовых средств для их выполнения. В доходной и расходной частях местных бюджетов должно быть раздельно предусмотрено финансирование решения вопросов местного значения и осуществление государственных полномочий. Финансовые средства, необходимые для осуществления органами местного самоуправления отдельных государственных полномочий, должны ежегодно предусматриваться соответственно в федеральном бюджете и бюджетах субъектов РФ.

Фактически этот порядок не соблюдается. Исчерпывающий перечень государственных полномочий, выполняемых органами местного самоуправления, никем не утвержден. Финансирование выполнения органами местного самоуправления государственных полномочий и расходов на реализацию федеральных и региональных законов обеспечивается неудовлетворительно. В то же время муниципальная власть не может не исполнять эти функции, ссылаясь на отсутствие финансирования, поскольку большинство из них связано с социальными льготами для самых незащищенных слоев населения (ветераны, инвалиды, многодетные семьи и т.д.).

В этих условиях ряд городов, проанализировав федеральное законодательство, самостоятельно разработал полный перечень исполняемых ими государственных полномочий и предъявил их субъекту РФ для финансирования. Пример такого расчета для города Артема Приморского края приведен в приложении 4. Полагаем, что такие расчеты и обоснования должны выполняться всеми муниципальными образованиями вплоть до установления надлежащего порядка на государственном уровне.

С 2001 года решение данной проблемы частично облегчено тем, что финансирование выполнения закона об инвалидах и выплаты детских пособий снято с местных бюджетов и возложено на органы Федерального казначейства. Однако реализация многих других федеральных законов остается без целевого финансирования.

3.6. Участие органов местного самоуправления

в финансово-кредитных отношениях

Существенным инструментом муниципальной финансовой политики может быть использование финансово-кредитных отношений. В соответствии с законом органы местного самоуправления вправе выпускать муниципальные займы и лотереи, получать и выдавать кредиты, создавать муниципальные банки и другие финансово-кредитные учреждения.

Законодательство требует, чтобы кассовое исполнение бюджетов всех уровней осуществлялось территориальными органами Банка России. Если по каким-либо причинам это невозможно, то орган местного самоуправления вправе выбрать для этой цели на конкурсной основе уполномоченный коммерческий банк. На уполномоченный банк может быть возложено:

- кассовое исполнение местного бюджета и кассовое обслуживание органов местного самоуправления;

- размещение (инвестирование) свободных остатков средств местного бюджета с обязательным зачислением доходов в местный бюджет;

- размещение муниципальных облигаций и билетов муниципальных денежно-вещевых лотерей.

В некоторых крупных городах были созданы муниципальные банки. Работа с муниципальным (уполномоченным) банком требует отношения к нему не просто как к коммерческой структуре, а как к учреждению, готовому разделить ответственность с администрацией за состояние дел в муниципальном образовании. Этот банк должен пользоваться определенным доверием администрации и представительного органа местного самоуправления. Между муниципальным образованием и банком должен быть заключен договор, предусматривающий взаимную ответственность. Выбор банка, обслуживающего местный бюджет, должен производиться на конкурсной основе.

Муниципальное образование может также создавать другие муниципальные или смешанной формы собственности финансово-кредитные учреждения: страховые компании, пенсионные фонды, инвестиционные компании и др. Страховые компании и пенсионные фонды могут стать дополнительным источником инвестиционных ресурсов местного самоуправления, поскольку доверие населения к муниципальной власти на сегодня выше, чем к акционерным и частным финансовым структурам.

Согласно действующему законодательству органы местного самоуправления имеют право на выпуск муниципальных займов и эмиссию муниципальных ценных бумаг. Договор муниципального займа заключается путем приобретения гражданином или юридическим лицом выпущенных органом местного самоуправления муниципальных облигаций, которые должны быть обеспечены муниципальным имуществом и средствами местных бюджетов. Для создания гарантий такого обеспечения в муниципальном образовании должен быть образован залоговый фонд, в состав которого могут входить ликвидные объекты муниципальной собственности и часть финансовых средств местного самоуправления. Согласно Бюджетному кодексу РФ предельный объем муниципального долга не должен превышать объем доходов бюджета без учета финансовой помощи из бюджетов других уровней. Краткосрочные заимствования в любой форме не могут производиться до утверждения местного бюджета на текущий финансовый год.

В условиях финансовой нестабильности доверие коммерческих банков к муниципальному образованию как заемщику невелико. Поэтому в муниципальной практике преобладают краткосрочные займы, необходимые для решения отдельных неотложных проблем. Вопрос о долгосрочных займах для реализации инвестиционных проектов является отдельной проблемой и рассматривается в главе 8.

Выпуск муниципальных ценных бумаг требует их обращения на рынке ценных бумаг, формирования местных финансово-кредитных организаций — субъектов финансового рынка: биржи, финансовые, инвестиционные, консалтинговые, аудиторские компании и др. Органы местного самоуправления должны содействовать созданию таких организаций.

3.7. Сводное финансовое планирование

и финансовый баланс территории

Для возможности комплексного решения задач развития местная власть должна иметь представление обо всех финансовых ресурсах, образующихся и используемых на территории муниципального образования. Этой цели служит территориальное сводное финансовое планирование, с помощью которого объединяются различные виды финансовых планов: финансовых планов хозяйствующих субъектов, местного бюджета, баланса денежных доходов и расходов населения, отражающих отдельные стороны и этапы распределения и перераспределения части национального дохода, созданного и используемого на данной территории.

Для расчета абсолютной величины финансовых ресурсов территории составляется баланс финансовых ресурсов, который аккумулирует денежные средства бюджета, внебюджетных фондов, средства ведомств и предприятий.

В настоящее время во исполнение Постановления #M12291 9055700Правительства РФ от 05.01.98 № 4 органами Госкомстата разрабатывается сводный финансовый баланс по территории Российской Федерации и сводные финансовые балансы территорий субъектов РФ. Разработка сводных финансовых балансов территорий муниципальных образований данным постановлением не предусмотрена, однако ряд городов начал выполнять эту работу в инициативном порядке.

Территориальный финансовый баланс муниципального образования обеспечивает последовательное и взаимосвязанное отображение движения финансовых ресурсов: процесса их образования, передачи в централизованные фонды государства и фонды субъекта РФ, получения ресурсов со стороны, формирования доходов и их использования. Сводный финансовый баланс фиксирует только годовые обороты ресурсов и не предназначен для отображения их остатков на начало и конец года. Баланс составляется в текущих ценах.

Сводный финансовый баланс территории можно рассматривать как взаимоувязанный комплекс из четырех разделов, которые отображают важнейшие элементы единой системы потоков финансовых ресурсов:

I раздел — Доходы;

II раздел — Расходы;

III раздел — Превышение доходов над расходами, расходов над доходами;

IV раздел — Источники финансирования дефицита бюджета.

Сумма горизонтальных данных первого раздела дает объем образованных на территории финансовых ресурсов (без средств населения), вертикальных данных — ресурсы по видам.

Горизонтальные итоги второго ра