2015-05-05

2015-05-05 5641

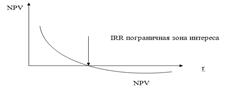

5641Т.е. это такая %-ая ставка, при которой NPV = 0.

IRR = rmax, Традиционно IRR используют так же в качестве точки безубыточности на цену капитала, т.е. IRR – это такая максимальная цена капитала, которую инвестор может себе позволить заплатить за финансирование инвестиций, чтобы проект не начал снижать эффективность его бизнеса. Т.е. 2 подхода: ставка дисконтирования, мах цена капитала.

Позволяет оценить целесообразность продолжения участия в проекте.

Считается, что его основная ценность в том, что, являясь относительным показателем, сопоставляющим доходы и риски, он дает возможность сравнивать проекты между собой без дополнительной аналитики. При этом оценивать IRR приходится методом проб и ошибок (последствия интеракций).

Последовательность для расчета IRR:

1. Выбирается исходная ставка дисконтирования.

2. Рассчитывается NPV по данной ставке.

3. Если полученный NPV положительный, то ставку дисконтирования начинают увеличивать с шагом 2-5%, пересчитывая после каждого увеличения значение NPV.

4. Итерацию продолжают до тех пор, пока не получат первое наиболее близкое к 0 значение NPV с отрицательным знаком.

5. приблизительное значение IRR по данным о наиболее близком к 0 положительному и отрицательному значениям NPV получают следующим образом:

Основные правила использования IRR

1. IRR может оценивать только в случае стандартного денежного потока. Стандартный ДП – это тот, к-рый меняет свой знак не больше 1 раз.

2. Для того, чтобы применять IRR необходимо убедиться в существенности внутренних денежных потоков, т.е. внутренние чистые поступления должны превышать 5% от величины первоначальной инвестиции. Если внутренний поток менее 5%, то проект называют слабым генеративным или негенеративным, IRR рассчитывается так:

IRR=(корень n степени из ((CFn+ CFi^n)/ CF0)-1)*100

где CFn - ДП, сгенерированный в момент окончания проекта, CFi - внутренний ДП, CF0 – единовременная стартовая инвестиция.

Для того, чтобы принять решение по IRR необходимо сопоставить полученное значение с тем значением ставки дисконтирования, которое было принято для данного проекта, либо со значением цены капитала, за счет которого данная инвестиция осуществлялась.

При этом возможны 3 случая:

1. IRR > r (WACC) => доходность проекта достаточна для обслуживания капитала и для капитализации бизнеса, проект обеспечивает инвестору создание запаса финансовой прочности на капитал, который будет говорить о том, на сколько процентных пунктов может вырасти цена капитала в проекте без нанесения вреда бизнесу.

2. IRR = r (WACC) => капитал обслуживается, капитализации нет

3. IRR < r (WACC) => не покрываются даже расходы по обслуживанию капитала за счет доходности проекта, инвестор проедает доступные фин ресурсы не пользуясь более выгодными альтернативными возможностями.

Преимущества IRR:

1. Относительный показатель, позволяет сравнивать проекты между собой по уровню доходности.

2. Позволяет оценивать запас финансовой прочности проекта.

3. Позволяет сравнивать проекты между собой даже за пределами одного портфеля.

4. Имеет широкое распространение среди экспертов.

Недостатки:

1. IRR не применим к проектам с нестандартным денежным потоком

2. По критерию IRR нельзя сопоставлять и анализировать не коммерческие варианты инвестирования, т.е. те, которые предполагают затратную эффективность.

3. IRR рассчитывается методом подбора, что приводит к завышению реальной доходности и не абсолютно точной оценке

4. Значение IRR при рассмотрении нескольких проектов может вступать в противоречие со значением NPV.