2015-05-18

2015-05-18 760

760Тест дарбина-уотсона. Данный тест является наиболее часто применяемым для тестирования автокорреляции в регрессионных моделях. Его важность определяется тем, что он позволяет идентифицировать, как ложную так и истинную автокорреляцию. эЭтот тест рассматривает наиболее важный, частный случай, третьей предпосылки теоремы Гаусса-Маркова:

Т.е рассматривается случай взаимного влияния случайных возмущений в соседних наблюдениях.

В основе теста лежат следующие предположения:

-Случайные возмущения подчиняются нормальному закону распределения

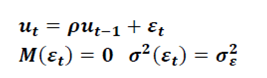

-Тип авторегрессии AR(1), т.е. случайные возмущения связаны между собой правилом:

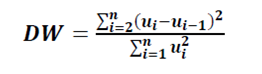

Статистика Дарбина-Уотсона, имеет вид: