2015-05-18

2015-05-18 347

347

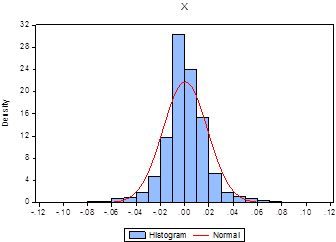

Рис.1. Гистограмма с наложением нормального распределения и описательная статистика параметра Х до удаления выбросов

Исходя из описательной статистики (см. рис.1) первоначального параметра уравнения регрессии Х, можно сделать вывод о том, что средний уровень премии за риск от вложения в рыночный портфель акций в рассматриваемом периоде равен 0,0453% (поскольку mean=0,000453). Также мы можем говорить о скошенном вправо распределении (right-skewed distribution)[6], поскольку коэффициент асимметрии (Sk) больше нуля (mean > median). Для определения формы распределения, связанной с остротой вершины и толщиной хвостов, смотрим на показатель Kurtosis (Ku). По параметру X Ku(=7,03)>3, который характеризует островершинность графика распределения данного параметра, а также положительный (выше нормального) эксцесс, поскольку Ku-3>0. Сообразно с вышесказанным, имеем распределение с положительным эксцессом, а, следовательно, острую вершину и толстый правый хвост.

Для оценивания нормальности распределения переменной Х уравнения регрессии используем тест согласия Jarque-Bera.

Н0: Х ~ N,

H1: X не ~ N.

Исходя из описательной статистики, Квыч(Jarque-Bera)=837,03, Ктабл(Probability,p)=0,00, α(уровень значимости принятый за 1%). В данном случае p<α ⟹ принимается H1, которая свидетельствует о том, что со значимостью на уровне 1% можно говорить о том, что параметр Х не распределен нормально.

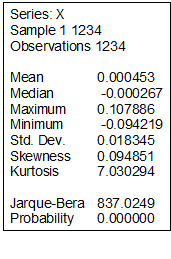

Рис.1. Гистограмма с наложением нормального распределения и описательная статистика параметра У до удаления выбросов

Средний уровень премии за риск от вложения в портфель акций корпорации ВСМПО-АВИСМА за период с 11.01.2009 по 6.12.2013 гг. равен 0,0852%. Исходя из описательной статистики (см. рис.2), мы можем говорит о распределении, скошенном вправо (Sk>0), Ku(=355,64)>3 – данному распределению характерна островершинность и положительный эксцесс.

Тест Jarque-Bera: p(=0)<α(=0,01), следовательно, мы можем утверждать, что со значимостью на уровне 1% параметр Y, характеризующий премию за риск от вложения в портфель акций рассматриваемой корпорации, не распределен нормально.

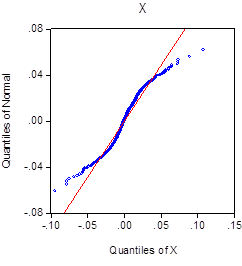

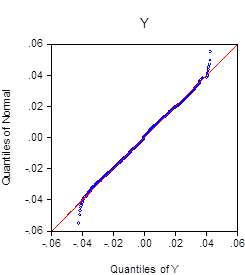

Рис. 3. Графики QQ plot на нормальность распределения параметров Х, У до удаления выбросов

Исходя из графика QQ plot (см. рис.3), показывающего отклонение наблюдаемого распределения параметра Х и Y от нормального, выявлено, что большинство наблюдений обеих переменных хоть и расположено близко к прямой, это не дает нам право говорить о том, что распределение премии за риск рыночного портфеля (Х) как и распределение премии за риск портфеля корпорации близко к нормальному, поскольку есть некоторое количество наблюдений, отклоняющихся от прямых (выбросы).