2015-05-18

2015-05-18 330

330Эконометрические модели являются составляющими более широкого класса ЭММ. Данная модель выступает в качестве средств анализа и прогнозирования конкретных экономических процессов, как на макро, так и на микро уровнях на основе реальной статистики.

Эконометрическая модель, учитывая корреляционные связи, позволяет путем подбора аналитической зависимости построить модель на базисном периоде и при достаточной адекватности модели использовать ее для краткосрочного прогноза.

При синтезе эконометрических моделей при имеющихся факторных признаках xi и результативных параметрах yi необходимо определить a0, a1, a2, a3, …,an.

yi = f(xi) + ei, где

f(xi) – величина детерминированная; ei, yi – величины случайные.

Эконометрическая модель опирается на понятие корреляционных связей и так называемое уравнение регрессии.

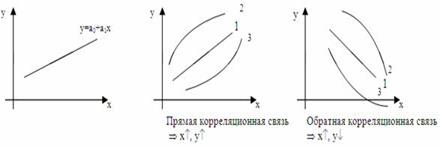

Корреляционная связь – когда при одном и том же значении факторного признака х встречаются разные значения у. Корреляционные связи описываются так называемыми уравнениями регрессии.

Уравнение регрессии – уравнение прямой (как и любой кривой), описывающее корреляционную связь, а сама прямая (кривая) называется линией регрессии.

Корреляционные связи оцениваются по среднему значению всей совокупности результативного признака, такт как для одного и того же значения факторного признака возможны различные значения результативного признака.

Корреляционные связи (уравнения регрессии), а также эконометрические модели, построенные на базе уравнения регрессии, могут описываться:

1)уравнением прямой: yi = a0 + a1x

2)уравнением 2-го порядка: yi = a0 + a1x + a2x2

3)уравнением показательной функции: yi = a0a1x

4)уравнением степенной функции: yi = a0xa1

5)уравнением гиперболы: yi = a0 + a11/x

При построении эконометрических моделей нам известны фактические значения х и у, а нам необходимо определить параметры a0, a1, a2 для соответствующей модели. Данные параметры определяются по методу наименьших квадратов.

СРС № 1