2015-05-30

2015-05-30 3553

3553В методическом плане основным инструментом любого прогноза является схема экстраполяции. Сущность экстраполяции заключается в изучении сложившихся в прошлом и настоящем устойчивых тенденций развития объекта прогноза и в переносе их на будущее.

Различают формальную и прогнозную экстраполяцию. Формальная экстраполяция базируется на предположении о сохранении в будущем прошлых и настоящих тенденций развития объекта прогноза; при прогнозной экстраполяции фактическое развитие увязывается с гипотезами о динамике исследуемого процесса с учетом изменений влияния различных факторов в перспективе.

Основу экстраполяционных методов прогнозирования составляет изучение эмпирических рядов. Эмпирический ряд — это множество наблюдений, полученных последовательно во времени.

В экономическом прогнозировании широко применяется метод математической экстраполяции, в математическом смысле означающий распространение закона изменения функции из области ее наблюдения на область, лежащую вне отрезка наблюдения. Функция представляет собой простейшую математико-статистическую модель, отражающую зависимость объекта прогнозирования (экономического показателя) от влияющих на него факторов.

В качестве факторов могут выступать различные показатели, а также время (номер периода). Во втором случае зависимость называется трендом.

Зависимости могут быть однофакторными (у = f(x)) и многофакторными {у = f(xx, х2,...., хп)), линейными и нелинейными различных видов. Например, однофакторная зависимость может быть: линейной, гиперболической различных типов, степенной, экспоненциальной, параболической), логистической и др. Многофакторные зависимости также могут быть линейными и нелинейными.

Рассмотрим методы экстраполяции, которые целесообразно применять в переходный период к рыночным отношениям при изменяющихся условиях функционирования экономики.

Метод подбора функций — один из распространенных методов экстраполяции. Главным этапом экстраполяции тренда является выбор оптимального вида функции, описывающей эмпирический ряд. Для этого проводятся предварительная обработка и преобразование исходных данных с целью облегчения выбора вида зависимости путем сглаживания и выравнивания временного ряда.

Этот метод реализуется на ЭВМ с помощью специально разработанных программ.

Дополнительно:

Прогнозирование по тренду производят в два этапа:

1) вычисляется «точечный прогноз»;

2) определяется доверительный интервал прогноза с заданной вероятностью;

«Точечный прогноз» - значение уровня, вычисленное по уравнению тренда (ỹi) при подстановке в уравнение номера прогнозируемого года.

Статистический прогноз с учётом доверительного интервала выглядит так: «точечный прогноз» ±α, где α – предельная ошибка прогноза:

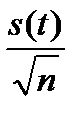

α=m*tСтьюдента, где m – средняя ошибка прогноза, которая в свою очередь, вычисляется по формуле:

m =  , где s(t) – среднее квадратическое отклонение фактических значений от тренда:

, где s(t) – среднее квадратическое отклонение фактических значений от тренда:

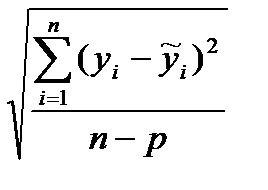

s(t) =  , где t

, где t  - номер года прогноза; t

- номер года прогноза; t  -по всей длине ряда N (с учётом прогнозного года); p –число параметров тренда (для линейного тренда p=2, для параболы p=3 и т.д.), n – длина исходного ряда динамики; t – критерий Стьюдента определяется по таблице с указанной исследователем вероятностью (обычно 90, 95 или 99%) и при числе степеней свободы, равном n-p.

-по всей длине ряда N (с учётом прогнозного года); p –число параметров тренда (для линейного тренда p=2, для параболы p=3 и т.д.), n – длина исходного ряда динамики; t – критерий Стьюдента определяется по таблице с указанной исследователем вероятностью (обычно 90, 95 или 99%) и при числе степеней свободы, равном n-p.