2015-05-30

2015-05-30 475

475Основные вопросы:

I. Основной капитал в структуре внеоборотных активов корпорации.

II. Виды стоимостных оценок основных фондов корпорации.

III. Методы начисления амортизации основных фондов.

IV. Капитальные вложения основных фондов корпорации.

V. Нематериальные активы. Амортизация нематериальных активов корпорации.

I. Основной капитал в структуре внеоборотных активов корпорации.

Согласно классической теории К.Маркса, Ф.Энгельса основными факторами производства являются труд, земля, капитал. Капитал можно рассматривать как с вещественной, так и с финансовой стороны.

В последнее время большинство ученых и практиков уверены, что высокий уровень технической оснащенности, сопряженный с ростом производительности труда и прибыльности производственно-финансовой деятельности является необходимым условием эффективной финансовой стратегии на долгосрочную перспективу развития корпорации. В качестве активов, в состав которых входят средства труда, выступают внеоборотные.

Так, внеоборотные активы характеризуют имущество корпораций, которые отражаются в первом разделе бухгалтерского баланса. В их состав входит основной капитал корпорации.

Основной капитал характеризует материальную базу, технический уровень производства. К основным фондам относят материальные ценности, используемые как средства труда при производстве продукции, выполнении работ или оказании услуг либо для управленческих нужд организации в течение периода, превышающего 12 мес., или имеющие стоимость на дату приобретения свыше 40 тыс.руб. согласно Налоговому Кодексу Российской Федерации.

Под сроком полезного использования понимают период, в течение которого использование объекта основных средств призвано приносить доход корпорации.

Согласно бухгалтерскому учету к основным фондам относятся здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения и прочие основные средства. В составе основных фондов учитывается находящиеся в собственности земельные участки и объекты природопользования.

Производственные основные фонды прямо или косвенно участвуют в производстве материальных ценностей. К ним относятся здание, сооружение, рабочие машины и оборудование и т.д.

Непроизводственные основные фонды включают жилые дома, клубы, санатории, поликлиники, детские сады и др. основные средства нематериальной сферы.

Различают также активные основные фонды – это машины, оборудование, передаточные устройства, вычислительная техника, контрольно-измерительные и регулирующие приборы, транспортные средства, пассивные – здания, сооружения, они непосредственно не участвуют в переработке и перемещении сырья, материалов, полуфабрикатов. Представленная классификация основных фондов далеко не полная, т.к. их можно рассматривать с позиции других качественных и количественных признаков.

II. Виды стоимостных оценок основных фондов корпорации.

Стоимостные оценки важны для учетной, налоговой политики организации. Влияют на результаты финансового анализа деятельности организации и используются для оценки уровня управления основными средствами организации.

Различают следующие виды стоимостной оценки основных фондов.

Полная первоначальная стоимость – это стоимость объекта на момент ввода его в эксплуатацию. В зависимости от источника поступления основных фондов под их первоначальной стоимостью понимается:

– сумма фактических затрат на изготовление, сооружение или приобретение объектов, включая расходы по доставке, монтажу и установке, если организация само изготавливает или сооружает данный объект или приобретает его за плату у других корпораций и лиц.

– договорная, согласованная оценка в том случае, если объекты вносятся учредителями в счет их вкладов в уставной капитал корпорации;

– рыночная стоимость на дату принятия объекта к учету, если объект получен безвозмездно.

Остаточная первоначальная стоимость – это полная первоначальная стоимость за вычетом суммы износа основных фондов за время их эксплуатации.

Полная восстановительная стоимость – это стоимость воспроизводства основных фондов в современных условиях, т.е. стоимость приобретения, транспортировки, установки или сооружения аналогичных новых, неизношенных объектов на момент переоценки.

Остаточная восстановительная стоимость – это полная восстановительная стоимость основных фондов за вычетом суммы износа.

Стоимость замещения – это сумма затрат на создание объекта аналогичного объекту оценки в рыночных ценах, существующих на дату проведения оценки с учётом износа объекта оценки.

Балансовая стоимость – это стоимость объектов с учетом переоценки, по которой они числятся на балансе корпорации. Балансовая стоимость является смешанной оценкой, для одних объектов это восстановительная стоимость, а для других – первоначальная.

Изменение объема основных фондов за год отражается в балансах основных фондов. Они составляются в двух оценках:

– по полной балансовой стоимости;

– по остаточной балансовой стоимости.

Баланс основных фондов по полной балансовой стоимости отражает изменение объема основных фондов как совокупность материальных благ (без учета их физического состояния). В этом балансе содержатся следующие показатели: наличие основных фондов на начало года ( ); стоимость основных фондов, поступивших в течение года (

); стоимость основных фондов, поступивших в течение года ( ) за счет различных источников; стоимость выбывших основных фондов в течение года (

) за счет различных источников; стоимость выбывших основных фондов в течение года ( ) по всем направлениям выбытия; наличие основных фондов на конец года (

) по всем направлениям выбытия; наличие основных фондов на конец года ( ).

).

Взаимосвязь между показателями баланса может быть выражена следующим образом:

.

.

Балансы основных фондов по остаточной балансовой стоимости характеризует изменение фактической стоимости основных фондов в течение года с учетом их износа. В балансе отражаются следующие показатели по остаточной балансовой стоимости: наличие основных фондов на начало года ( ); стоимость основных фондов потупивших в течение года (

); стоимость основных фондов потупивших в течение года ( ) за счет различных источников; стоимость выбывших основных фондов в течение года (

) за счет различных источников; стоимость выбывших основных фондов в течение года ( ) по всем направлениям; износ основных фондов, начисленный за год (И); наличие основных фондов на конец года (

) по всем направлениям; износ основных фондов, начисленный за год (И); наличие основных фондов на конец года ( ).

).

Взаимосвязь между показателями баланса отражается по формуле:

Анализ состояния, движения и использования основных фондов сводится к системе следующих показателей.

Показатели состояния основных фондов.

К ним относят коэффициент износа ( ) и коэффициент годности (

) и коэффициент годности ( ) основных фондов. Коэффициент износа исчисляется по состоянию на определенную дату как отношение суммы износа основных фондов к их полной стоимости.

) основных фондов. Коэффициент износа исчисляется по состоянию на определенную дату как отношение суммы износа основных фондов к их полной стоимости.

К примеру, коэффициент износа на начало года можно рассчитывать по формуле:

Коэффициент годности также исчисляется по состоянию на определенную дату как отношение остаточной балансовой стоимости к полной балансовой стоимости основных фондов:

Показатели движения основных фондов.

К ним относят коэффициент обновления ( ) и коэффициент выбытия (

) и коэффициент выбытия ( ) основных фондов.

) основных фондов.

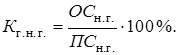

Коэффициент обновления характеризует долю новых основных фондов в их общем объеме и исчисляется как отношение стоимости введенных в действие новых основных фондов за год ( ) к новой балансовой стоимости основных фондов на конец года:

) к новой балансовой стоимости основных фондов на конец года:

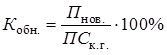

Коэффициент выбытия характеризует долю выбывших основных фондов в течение года в общей их стоимости. Он исчисляется как отношение полной стоимости выбывших основных фондов к полной балансовой стоимости основных фондов на начало года:

Показатели использования основных фондов.

К ним относят фондоемкость, фондоотдачу и фондовооруженность труда основными фондами.

Показатель фондоемкости продукции исчисляется как отношение среднегодовой стоимости основных фондов к объему произведенной за год продукции. Он характеризует уровень затрат основных производственных фондов на один рубль произведенной продукции. Чем ниже фондоемкость продукции, тем эффективнее используются основные фонды:

,

,

где  – годовой объем произведенной продукции.

– годовой объем произведенной продукции.

Показатель фондоотдачи характеризует выпуск продукции в расчете на один рубль стоимости основных фондов и исчисляется как отношение объема годового выпуска продукции к среднегодовой стоимости основных фондов:

Причем, фондоемкость и фондоотдача взаимно обратны, то есть  .

.

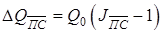

Повышение эффективности использования основных фондов является важнейшим источником роста объема производства. В этой связи большое значение имеет анализ влияния изменения использования основных фондов на объем продукции, которое возможно, за счет:

1. Увеличения (уменьшения) объема основных фондов.

В таком случае объем продукции определяется по формуле:

, или

, или  .

.

В относительном выражении прирост или снижение объема продукции исчисляется по формуле:

.

.

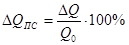

2. Изменения фондоотдачи.

Абсолютное изменение объема производства выражается формулой:

в относительном выражении изменение объема продукции за счет изменения фондоотдачи исчисляется по формуле:

.

.

3. Изменения фондоемкости.

В таком случае абсолютное изменение среднегодовой стоимости основных фондов примет вид  .

.

Показатель фондовооруженности показывает стоимость основных фондов, которая приходится на одного среднегодового работника, исчисляемая по формуле:

,

,

где  – средняя списочная численность работников основной деятельности.

– средняя списочная численность работников основной деятельности.

III. Методы начисления амортизации основных фондов.

Известно, что источником простого воспроизводства основных средств являются амортизационные отчисления. Известно, что простое воспроизводство – это источник реконструкции, восстановления, замены, модернизации основных средств.

Амортизация представляет собой в денежном выражении износ основных фондов в процессе их производительного функционирования. Амортизационные отчисление включается в себестоимость продукции. Размер амортизационных отчислений представляет собой норму амортизации.

Норма амортизации исчисляется по формуле:

,

,

где  - балансовая (первоначальная) стоимость;

- балансовая (первоначальная) стоимость;

- ликвидационная стоимость;

- ликвидационная стоимость;

- нормативный срок службы основных фондов.

- нормативный срок службы основных фондов.

К методам начисления амортизации относятся обычная и ускоренная амортизация. Обычная амортизация подразделяется на:

- равномерно-прямолинейную (происходит равномерное списание стоимости ОФ в течение установленного срока его службы);

- в зависимости от срока службы;

- в зависимости от произведенной работы.

Ускоренная амортизация бывает равномерно-прямолинейной, регрессивной, прогрессивной и прогрессивно-регрессивной. Регрессивные методы можно подразделить на метод уменьшающего остатка и кумулятивный метод. Суть кумулятивного метода в том, что ежегодные суммы амортизационных отчислений определяются от постоянно уменьшающейся не амортизационной стоимости, годовые суммы амортизации также уменьшаются с увеличением срока службы. По кумулятивному методу за первые 3 года списывается 80% стоимости и происходит полное списание балансовой стоимости в течение нормативного срока службы. В основе прогрессивного метода лежит постоянное возрастание из года в год среднего уровня амортизации, исчисляемой по отношению к первоначальной стоимости основных фондов. При использовании прогрессивно-регрессивного метода в первые два года освоения новой техники практикуется низкая норма амортизации, но затем она быстро возрастает и в последующие годы осуществляется по регрессивной шкале.

Согласно гл. 25 Налогового Кодекса Российской Федерации различают линейный и нелинейный способы начисления амортизации.

При линейном способе начисление амортизации производится равномерно исходя из первоначальной или восстановительной стоимости основных фондов и нормы амортизации, исчисленной из срока полезного использования этого объекта.

При способе уменьшаемого остатка годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости основных фондов на начало года и нормы амортизационных отчислений, исчисленной исходя из срока полезного использования этого объекта.

Суть этого метода в том, что доля амортизационных отчислений будет уменьшаться с каждым последующим годом эксплуатации указанного объекта.

Зарубежная практика использования нелинейных методов начисления амортизации предполагает установление кратности определения уменьшающегося остатка. При методе двойного уменьшения остатка ежегодные амортизационные отчисления будут определяться по формуле:

где  - сумма амортизационных отчислений;

- сумма амортизационных отчислений;

- остаточная стоимость оборудования на начало года;

- остаточная стоимость оборудования на начало года;

- норма амортизации на весь период эксплуатации оборудования;

- норма амортизации на весь период эксплуатации оборудования;

2 – кратность отчисления.

При применении способа списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта и соотношения числа лет, оставшихся до конца срока службы объекта, и суммы чисел лет срока службы.

При способе списания стоимости пропорционально объему продукции начисления амортизационных отчислений производится исходя из натурального показателя объема продукции в отчетном периоде и соотношения первоначальной стоимости объекта и предполагаемого объема продукции за весь период полезного использования основных фондов.

IV. Капитальные вложения основных фондов корпорации.

Воспроизводство основных фондов осуществляется за счет капитальных вложений и капитального ремонта.

Капитальные вложения в основные фонды корпорации можно подразделять по характеру воспроизводства, их назначению, отраслевому направлению, составу, способу производства и источникам.

1. По характеру воспроизводства:

- на новое строительство;

- на техническое перевооружение действующего организации;

- на расширение и реконструкцию действующих корпораций.

2. По назначению:

- на строительство объектов производственного характера;

- на строительство объектов непроизводственного характера.

3. По отраслевому направлению:

- в зависимости от размещения средств в различные отрасли по их территориальному расположению.

4. По составу:

- на строительство;

- на монтаж;

- на прочие затраты и нужды.

5. По способу производства:

- работы, выполненные подрядным способом;

- работы, выполненные хозяйственным способом.

Капитальные вложения осуществляются за счет различных видов денежных средств – т.е. источников финансирования. К ним следует отнести: собственные средства корпораций, кредит банка, бюджетные ассигнования, новые методы финансирования.

Различают следующие виды ремонта:

- при текущем происходит ликвидация мелких поломок, замена отдельных деталей;

- средний или планово-предупредительный связан с заменой отдельных элементов, деталей и узлов, проверкой работы всех агрегатов (может проводиться несколько раз в год);

- при капитальном ремонте (периодичность более года) производятся разборкам агрегата, замена или восстановление изношенных деталей и узлов, ремонт базовых деталей.

Все корпорации включают расходы на все виды ремонта основных фондов в состав затрат на производство и реализацию продукции. Корпорациям также дано право самостоятельно выбирать вариант отнесения на себестоимость затрат на ремонт. Они могут:

- включать в себестоимость фактические затраты на проведение ремонта непосредственно после его осуществления;

- создавать ремонтный фонд (резерв денежных средств), нормы отчислений в ремонтный фонд должны учитывать и затраты на модернизацию оборудования, если она не проводится при реконструкции и техническом перевооружении. Затраты по модернизации основных фондов покрываются за счет источников финансирования прямых инвестиции;

- относить в случаях необходимости фактические затраты периодов с последующим их ежемесячным списанием на производственные затраты.

Финансирование всех видов ремонта производится из прибыли, остающейся в распоряжении корпорации.

Краткосрочные кредиты банков привлекают в тех случаях, когда объем ремонтных работ в отдельные периоды превышает размер источников его финансирования.

V. Нематериальные активы. Амортизация нематериальных активов корпорации.

Нематериальные активы – это результат творческой деятельности и средств индивидуализации юридического лица, не обладающей физической основой, а также которые способны приносить доход и используемые свыше 12 мес., и реализуемый в виде прав, патентов, свидетельств, лицензионных договоров, ноу-хау и т.д.

Нематериальные активы делятся на следующие группы:

1. Интеллектуальная собственность – изобретения, полезные модели, промышленные образцы, товарные знаки, ноу-хау, объекты авторского права (все виды научных, литературных, художественных произведений, программные продукты, интегральные микросхемы и т.д.).

2. Имущественные права – права на владение чем-либо.

3. Отложенные затраты – организационные расходы, научно-исследовательские и опытно-конструкторские разработки.

4. Цена деловой репутации фирмы (гудвилл) - разница между стоимостью корпорации как единого целого и стоимостью ее активов.

Признаками нематериальных активов является:

- длительность эксплуатации, позволяющие учитывать их в составе долгосрочных инвестиции и через выбранный вариант учетной политики назначать разумный срок погашения их первоначальной стоимости;

- отсутствие полезных отходов;

- многоцелевой характер эксплуатации;

- повышение степени риска при разработке и использовании маркетинговых услуг, приобретении ноу-хау, индивидуализации юридического лица;

- отсутствие нематериальной основы.

Порядок амортизации нематериальных активов имеет следующие особенности:

- сроки амортизации устанавливаются корпорацией самостоятельно, исходя из периода времени, в течение которого объект приносит доход, или срока службы, установленного в сопроводительных документах;

- начисление амортизации осуществляется с месяца поступления нематериальных активов в корпорацию, их оприходования;

- в текущем учете амортизации нематериальных активов учитывается с использованием счета 05.

Таким образом, эффективное управление внеоборотными активами сводится к управлению основными средствами, капитальными вложениями, нематериальными активами. Необходимо выявлять резервы роста объема производства за счет изменения стоимости фондов, фондоотдачи, фондоемкости.