2015-05-30

2015-05-30 2732

2732Основные вопросы:

I. Сущность, виды и причины банкротства.

II. Методы диагностики банкротства корпорации.

III. Реорганизационные и ликвидационные процедуры несостоятельной корпорации. Антикризисное финансовое управление корпорацией.

I. Сущность, виды и причины банкротства.

Кризисное состояние организации отрицательно сказывается на финансовых результатах деятельности организации. Оно является следствием снижения оборачиваемости оборотных средств, финансовой устойчивости, деловой активности, рентабельности организации. Кризисное состояние может быть также вызвано не готовностью вступления российских корпораций в мировое экономическое пространство или ВТО.

В российском законодательстве под несостоятельностью (банкротством) понимается признанная арбитражным судом неспособность (в течение 3 мес.) организации-должника (юридического лица) в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей (не менее 100 тыс. руб.).

Предпосылки банкротства многообразны - это результат взаимодействия многочисленных факторов. Так, к внутренним факторам можно отнести:

1. Дефицит собственного оборотного капитала.

2. Низкий уровень техники, технологии и организации производства.

3. Снижение эффективности использования производственных ресурсов организации.

4. Создание сверхнормативных остатков незавершенного строительства.

5. «Плохая» клиентура организации, которая платит с опозданием.

6. Отсутствие сбыта.

7. Привлечение заемных средств в оборот организации на невыгодных условиях.

8. Быстрое и неконтролируемое расширение хозяйственной деятельности.

Внешние факторы (объективные), вызывающие банкротство корпорации можно свести к следующим:

1. Экономические.

2. Политические.

3. Усиление международной конкуренции в связи с развитием научно-технического прогресса.

4. Демографические.

Понятие банкротства характеризуется различными его видами. В законодательной и финансовой практике выделяют такие виды банкротства корпорации, как техническое, реальное, умышленное и фиктивное.

II. Методы диагностики банкротства корпорации.

Первым российским нормативным документом, связанным с анализом производственно-финансовой деятельности организации явилось Постановление Правительства РФ от 20 мая 1994 г. №498 «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) корпораций», хотя в 2003 г. оно было отменено. Тем не менее, установленная им система критериев широко используется в настоящее время для оценки риска утраты платежеспособности организаций. Эта система критериев базируется на оценке текущей ликвидности, обеспеченности собственными оборотными средствами и способности к восстановлению (утрате) платежеспособности.

Действующий в настоящее время Федеральный закон от 26 октября 2002 г. №127-ФЗ «О несостоятельности (банкротстве)» в ст. 3 «Признаки банкротства» устанавливает, что юридическое лицо считается не способным удовлетворить требования кредиторов по денежным обязательствам и исполнить обязанности по уплате обязательных платежей, если соответствующие обязательства и обязанности не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены. В соответствии со ст.4 и ст.6 данного Закона, дело о банкротстве может быть возбуждено арбитражным судом при условии, что требования к должнику – юридическому лицу в совокупности составляют не менее 100 тыс.руб. и размер денежных обязательств или обязательных платежей определен судом.

Порядок расчета показателей, образующих систему критериев для оценки степени удовлетворенности структуры баланса, установлен в Методических положениях по оценке финансового состояния корпораций и установлению неудовлетворительной структуры баланса, утвержденных распоряжением Федерального управления от 12 августа 1994 г. №31-р.

В соответствии с этим нормативным документом:

1. для характеристики текущей ликвидности применяется коэффициент текущей ликвидности, который рассчитывается следующим образом:

где ОА – оборотные активы;

КО – краткосрочные обязательства;

ДБП – доходы будущих периодов;

ОЦО – оценочные обязательства.

Нормативное значение для КТЛ установлено в размере не менее 2;

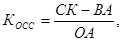

2. для характеристики обеспеченности собственными оборотными средствами применяется коэффициент обеспеченности собственными оборотными средствами, рассчитываемый следующим образом:

где СК – собственный капитал организации;

ВА – внеоборотные активы.

Таким образом, здесь рассчитывается показатель, который обычно называется коэффициентом финансовой независимости в части формирования оборотных активов. Для КОСС нормативное значение установлено в размере не менее 0,1;

3. структура баланса признается неудовлетворительной, а организация – неплатежеспособным, если на конец отчетного периода, хотя бы один из двух рассмотренных выше коэффициентов составит величину менее нижней границы установленного норматива, т.е.  или

или  .

.

4. для установления реальной возможности восстановить платежеспособность на период, равный шести месяцам, предписывается рассчитывать третий коэффициент – коэффициент восстановления платежеспособности по следующей формуле:

,

,

где КТЛ1 и КТЛ0 - коэффициенты текущей ликвидности на конец и начало отчетного периода; Т – отчетный период в месяцах; цифра «6» - период возможного восстановления платежеспособности, месяцев.

Норматив для КВП установлен в размере, равном 1. Если сложится положение, что  , то организация в краткосрочной перспективе сможет восстановить платежеспособность. Если же

, то организация в краткосрочной перспективе сможет восстановить платежеспособность. Если же  , это означает, что у организации нет реальной возможности восстановить свою платежеспособность;

, это означает, что у организации нет реальной возможности восстановить свою платежеспособность;

5. структура баланса и платежеспособность признаются удовлетворительными, если КТЛ и КОСС соответствуют минимальным нормативным значениям или превышают их, т.е.  или

или  , но в данном случае необходимо проверить, не утратит ли организация свою платежеспособность в ближайшей перспективе, равной трем месяцам. С этой целью рассчитывается коэффициент утраты платежеспособности по следующей формуле:

, но в данном случае необходимо проверить, не утратит ли организация свою платежеспособность в ближайшей перспективе, равной трем месяцам. С этой целью рассчитывается коэффициент утраты платежеспособности по следующей формуле:

,

,

где цифра «3» - период возможной утраты платежеспособности, равный трем месяцам.

Норматив для КУП установлен в размере, равном 1. Если  , то у организации есть реальная возможность сохранить свою платежеспособность; если же

, то у организации есть реальная возможность сохранить свою платежеспособность; если же  , то у организации в ближайшее время имеется угроза утраты платежеспособности.

, то у организации в ближайшее время имеется угроза утраты платежеспособности.

Наряду с официальной методикой оценки утраты платежеспособности организаций различают многофакторные отечественные модели оценки вероятности банкротства организаций. К ним относят, в частности, модели Г.В. Давыдовой и А.Ю. Беликова, А.Д. Шеремета и Р.С. Сайфуллина, В.В. Ковалева и О.Н. Волковой, Г.В. Савицкой.

Приведем в качестве примера:

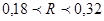

1. Г.В. Давыдова и А.Ю. Беликов - ученые Иркутской государственной экономической академии. Ими была разработана следующая модель.

Четырехфакторная модель:  ,

,

где R – показатель банкротства организации; К1 – доля работающего капитала в общей величине активов; К2 – рентабельность собственного капитала; К3 – коэффициент оборачиваемости активов; К4 – рентабельность затрат на проданную (произведенную) продукцию, рассчитанная, исходя из чистой прибыли.

Оценка вероятности банкротства следующая:

а) если  , то вероятность банкротства максимальная (90% - 100%);

, то вероятность банкротства максимальная (90% - 100%);

б) если  - высокая (60% - 80%);

- высокая (60% - 80%);

в)  - средняя (35% - 50%);

- средняя (35% - 50%);

г)  - низкая (15% - 20%);

- низкая (15% - 20%);

д)  - минимальная (до 10%).

- минимальная (до 10%).

2. О.П. Зайцева разработала шестифакторную модель:

,

,

где К компл – комплексный коэффициент банкротства; Куп – коэффициент убыточности предприятия, как отношение чистого убытка на собственный капитал организации (норматив равен «0»); Кз – коэффициент соотношения кредиторской и дебиторской задолженности (норматив равен «1»); Кс – коэффициент соотношения краткосрочных обязательств и наиболее ликвидных активов (норматив равен «7»); Кур – коэффициент убыточности продажи продукции (норматив равен «0»); Кфр – коэффициент соотношения заемного и собственного капиталов (норматив равен «0,7»); Кзаг – коэффициент загрузки активов, как отношение величины активов к выручке от продажи (рекомендуемое минимальное значение равно значению коэффициента в предыдущем периода).

При оценке вероятности банкротства фактический уровень следует сопоставить с нормативным. Так, если фактический уровень больше нормативного, тогда вероятность банкротства велика; в противном случае вероятность банкротства мала.

3. А.Д. Шеремет и Р.С. Сайфуллин разработали пятифакторную модель вероятности банкротства:  ,

,

где R – рейтинговое число, определяющее уровень угрозы банкротства; КО – коэффициент обеспеченности собственными оборотными средствами; КТЛ – коэффициент текущей ликвидности; КОА – коэффициент интенсивности оборота авансируемого капитала, как отношение выручки от продажи на общую величину активов; КМ – коэффициент менеджмента, как отношение прибыли от продаж к выручке от продажи; КПР – рентабельность собственного капитала, исходя из прибыли до налогообложения.

Если R=1, то говорят о соответствии значений коэффициентов минимальным нормативным уровням. Если  - финансовое состояние организации оценивается как неустойчивое, в противном случае банкротство маловероятно.

- финансовое состояние организации оценивается как неустойчивое, в противном случае банкротство маловероятно.

4. В.В. Ковалев и О.Н. Волкова разработали следующую пятифакторную модель:  ,

,

где N – комплексный индикатор финансовой устойчивости организации; R1 – коэффициент оборачиваемости запасов; R2 – коэффициент текущей ликвидности; R3 – коэффициент финансового рычага; R4 – коэффициент рентабельности, как отношение балансовой прибыли к валюте баланса; R5 – коэффициент эффективности, как отношение прибыли к выручке от продажи.

Если  , тогда финансовая ситуация в акционерном обществе может считаться хорошей; при

, тогда финансовая ситуация в акционерном обществе может считаться хорошей; при  - финансовая ситуация вызывает беспокойство. Так, чем сильнее отклонение от 100 в меньшую сторону, тем сложнее ситуация и тем более вероятно в ближайшее время наступление финансовых трудностей для организации.

- финансовая ситуация вызывает беспокойство. Так, чем сильнее отклонение от 100 в меньшую сторону, тем сложнее ситуация и тем более вероятно в ближайшее время наступление финансовых трудностей для организации.

5. Г.В. Савицкая также разработала следующую пятифакторную модель:  ,

,

где х1 – доля собственного оборотного капитала в формировании оборотных активов; х2 – отношение оборотного капитала к основному; х3 – коэффициент оборачиваемости совокупного капитала, как отношение выручки от продажи к средней величине капитала; х4 – рентабельность активов организации; х5 – коэффициент финансовой независимости, как отношение собственного капитала к валюте баланса.

Если величина  , то риск банкротства малый или отсутствует; если

, то риск банкротства малый или отсутствует; если  , риск банкротства присутствует; от 8 до 5 – небольшой; от 5 до 3 – средний; ниже 3 – большой; ниже 1 – 100%-я несостоятельность.

, риск банкротства присутствует; от 8 до 5 – небольшой; от 5 до 3 – средний; ниже 3 – большой; ниже 1 – 100%-я несостоятельность.

6. А.Д. Шеремет предложил оценивать специальный коэффициент прогноза:  ,

,

где КПБ – коэффициент прогноза банкротства; ДЗК – краткосрочная дебиторская задолженность; ФВК – краткосрочные финансовые вложения; ДС – денежные средства; ЗСК – краткосрочные заемные средства; КЗК – краткосрочная кредиторская задолженность; Б – валюта баланса.

По оценке вероятности банкротства можно судить, что если организация испытывает финансовые затруднения, то КПБ снижается.

Некоторые из приведенных выше моделей рекомендуется применять для акционерных обществ определенных отраслей. Так, модель Г.В. Давыдовой и А.Ю. Беликова – для организаций торговли, модель Г.В. Савицкой – для сельскохозяйственных организаций. Модель А.Д. Шеремета целесообразно применять для экспресс-диагностики банкротства.

Развитие банкротства проходит три стадии. При скрытом банкротстве наблюдается снижение прибыльности организации при увеличении обязательств. При финансовой неустойчивости - трудности с погашением краткосрочных обязательств. При очевидном банкротстве - неспособность погасить свои долги.

III. Реорганизационные и ликвидационные процедуры несостоятельной корпорации. Антикризисное финансовое управление корпорацией.

К должникам применяются такие процедуры, как реорганизационные и ликвидационные.

К реорганизационным относятся:

1. наблюдение - процедура банкротства, применяемая к должнику в целях обеспечения сохранности имущества должника, проведения анализа финансового состояния должника, составления реестра требований кредиторов и проведения первого собрания кредиторов;

2. финансовое оздоровление - процедура банкротства, применяемая к должнику в целях восстановления его платежеспособности и погашения задолженности перед всеми кредиторами в соответствии с утвержденным арбитражным судом графиком погашения задолженности;

3. внешнее управление - процедура банкротства, применяемая к должнику в целях восстановления его платежеспособности. Эта процедура вводится арбитражным судом на основании решения собрания кредиторов в случае установления реальной возможности восстановления платежеспособности должника;

4. мировое соглашение - процедура банкротства, применяемая на любой стадии рассмотрения дела о банкротстве в целях прекращения производства по делу о банкротстве путем достижения соглашения между должником и кредиторами.

Ликвидационные процедуры предполагают конкурсное производство. То есть процедура банкротства, применяемая к должнику, признанному банкротом, в целях соразмерного удовлетворения требований кредиторов.

Конкурсное производство вводится сроком на год, который может быть продлен по ходатайству лица, участвующего в деле, не более чем на 6 месяцев. При принятии решения о признании должника банкротом и об открытии конкурсного производства арбитражный суд утверждает конкурсного управляющего.

Очередность удовлетворения требований кредиторов при банкротстве:

1. Требования по возмещению вреда здоровью и жизни граждан;

2. Заработная плата, выходные пособия, авторские гонорары;

3. Требования кредиторов по обязательствам, обеспеченным залогом;

4. Обязательные платежи в бюджет и внебюджетные фонды;

5. Требования иных кредиторов

Процесс антикризисного финансового управления организациям строится по следующим основным этапам:

1. Осуществление постоянного мониторинга финансового состояния организации с целью раннего обнаружения симптомов финансового кризиса.

2. Разработка системы профилактических мероприятий по предотвращению финансового кризиса при диагностировании предкризисного финансового состояния организации.

3. Идентификация параметров финансового кризиса при диагностировании его наступления.

4. Исследование факторов, обусловивших возникновение финансового кризиса организации и генерирующих угрозу его дальнейшего углубления.

5. Оценка потенциальных финансовых возможностей организации по преодолению финансового кризиса.

6. Выбор направлений механизмов финансовой стабилизации организации, адекватных масштабам его кризисного финансового состояния.

7. Разработка и реализация комплексной программы вывода организации из финансового кризиса.

8. Контроль реализации программы вывода организации из финансового кризиса.

9. Разработка и реализация мероприятий по устранению организациям негативных последствий финансового кризиса

Основными формами реструктуризации задолженности являются:

1) Пролонгация сроков выплаты задолженности в форме ее отсрочки.

2) Пролонгация сроков выплаты задолженности в форме ее рассрочки.

3) Переоформление задолженности в другие виды. Примером являются оформление векселем долга по коммерческому кредиту, замена одного вида облигаций на другой с внесением изменений в условия ее выпуска, перевод долга на третьих лиц.

4) Конверсия задолженности в имущество. Эта форма направлена на замену денежных выплат по ней передачей кредиту отдельных видов активов организации.

5) Отказ от кредитных требований (может охватывать часть требований кредитора или полный их объем).

Антикризисное управление (антикризисный менеджмент) стало одним из самых «популярных» терминов в деловой жизни России. В одних случаях под ним понимают управление фирмой в условиях общего кризиса экономики, в других - управление фирмой, в преддверии банкротства, третьи же связывают понятие антикризисное управление с деятельностью антикризисных управляющих в рамках судебных процедур банкротства. Некоторые авторы считают, что антикризисные меры следует принимать, когда финансовое положение функционирующего на рынке организации становится уже печальным, а перспектива банкротства - реальной. Исходя из этого, они полностью игнорируют диагностику угрозы банкротства на ранних стадиях ее возникновения и акцентируют внимание только на «лечение» кризиса. Другие же, считают подобный подход неприемлемым.

Антикризисное управление - такая система управления организациями, которая имеет комплексный, системный характер и направлена на предотвращение или устранение неблагоприятных для бизнеса явлений посредством использования всего потенциала современного менеджмента, разработки и реализации на предприятии специальной программы, имеющей стратегический характер, позволяющей устранить временные затруднения, сохранить и преумножить рыночные позиции при любых обстоятельствах, при опоре в основном на собственные ресурсы.

К числу основных принципов антикризисного управления относятся:

1. Ранняя диагностика кризисных явлений в финансовой деятельности организации. Учитывая, что возникновение кризиса на предприятии несет угрозу самому существованию организации и связано с ощутимыми потерями капитала его собственников, возможность возникновения кризиса должна диагностироваться на самых ранних стадиях с целью своевременного использования возможностей ее нейтрализации.

2. Срочность реагирования на кризисные явления. Каждое появившееся кризисное явление не только имеет тенденцию к расширению с каждым новым хозяйственным циклом, но и порождает новые сопутствующие ему явления. Поэтому чем раньше будут применены антикризисные механизмы, тем большими возможностями к восстановлению будет располагать организация.

3. Адекватность реагирования организации на степень реальной угрозы его финансовому равновесию. Используемая система механизмов по нейтрализации угрозы банкротства в подавляющей своей части связана с финансовыми затратами или потерями. При этом уровень этих затрат и потерь должен быть адекватен уровню угрозы банкротства организации. В противном случае или не будет достигнут ожидаемый эффект (если действие механизмов недостаточно), или организация будет нести неоправданно высокие расходы (если действие механизма избыточно).

4. Полная реализация внутренних возможностей выхода организации из кризисного состояния.

Антикризисное управление включает в себя следующие составляющие (мероприятия): кризис-менеджмент; риск-менеджмент – это управление рисками, направленное на снижение потерь от возможных негативных ситуаций в деятельности организации; стратегическое управление – представляет собой управление, направленное на реализацию стратегии развития организации согласно изменяющимся условиям внешней среды; реинжиниринг – преобразование организации на основе перехода от управления отдельными операциями к управлению межфункциональными бизнес-процессами, которые заканчиваются удовлетворением потребностей внешних (рыночных) и внутрифирменных клиентов, бенчмаркинг – программно-целевое управление инвестиционными, инновационными и маркетинговыми проектами на основе рыночной оценки конкурентных позиций организации, лучшего мирового опыта в данной области и путей его освоения и развития; реструктуризация – изменение структуры производства и управления организации.

Таким образом, среди множества методов диагностики особенно актуальными являются отечественные, т.к. они учитывают особенности развития корпораций в условиях российской экономики с низким уровнем фондоотдачи, интенсивностью труда и производства, не оптимальной структурой финансового капитала.