2015-05-22

2015-05-22 535

535Стоимостную оценку средств труда представляет собой основные средства.

Методика анализа

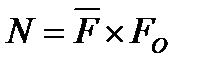

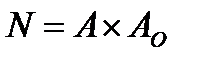

1 шаг: определяем количественную зависимость между показателями использования основных средств и выручкой от продаж:

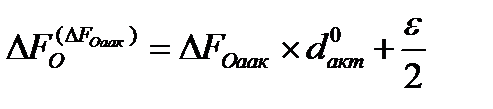

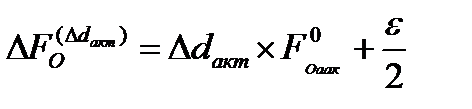

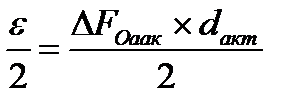

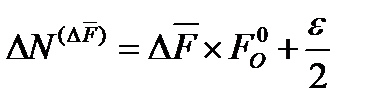

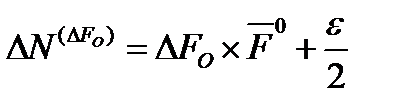

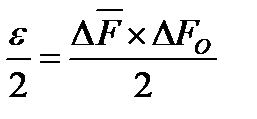

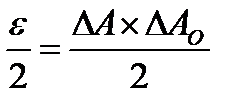

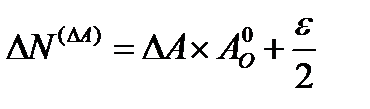

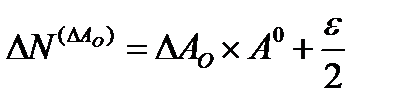

2 шаг: интегральным методом проводим анализ фондоотдачи основных средств

3 шаг: интегральным методом проводим анализ выручки от продаж

4 шаг: определяем общее изменение выручки от продаж, делаем выводы и рекомендации.

Второй вариант анализа

Методика анализа

1 шаг: определяем количественную зависимость между показателями использования основных средств и величиной выручки от продаж через затратные показатели.

2 шаг: интегральным методом проводим анализ объема продукции

2 шаг: интегральным методом проводим анализ объема продукции

3 шаг:

3 шаг:

Причины изменений факторных показателей:

• Изменение среднегодовой стоимости основных средств обусловлено движением основных средств в течение периода: поступление/выбытие;

• Изменение фондоотдачи происходит в результате изменения структуры основных средств;

• Изменение фондоотдачи активной части основных средств зависит от уровня загрузки оборудования, количества смен работы оборудования, выпуска продукции на единицу основного средства в единицу времени;

• Изменение величины амортизации за период зависит от нормы амортизации, которая определяется стоимостью основного средства и способом начисления амортизации

• Изменение амортизациоотдачи зависит от степени интенсивности использования основных средств.