2015-05-22

2015-05-22 1198

1198Методика анализа

1 шаг: определяем количественную зависимость между показателями использования материальных ресурсов и выручкой от продаж

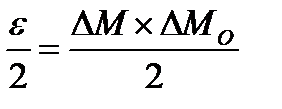

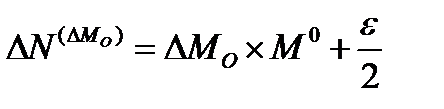

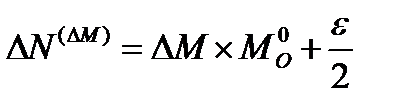

2 шаг: влияние каждого из факторов на изменение выручки от продаж оцениваем интегральным методом

3 шаг: определяем общее изменение выручки от продаж, делаем выводы и рекомендации

Причины изменений факторных показателей

• Изменение материальных затрат зависит от изменения объема выпуска, стоимости закупа материалов, расхода материалов на единицу продукции, замены одного материала другим;

• Изменение материалоотдачи зависит от уровня организации производства (количества брака, наличие возвратных отходов и т.д.)