2015-05-22

2015-05-22 1203

1203В отличие от остальных ресурсов труд является специфическим ресурсом, который характеризуется натуральными (численность и использование рабочего времени) и стоимостными (оплата труда) показателями.

Методика анализа

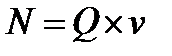

1 шаг: определяем количественную зависимость между показателями трудовых ресурсов и выручкой от продаж

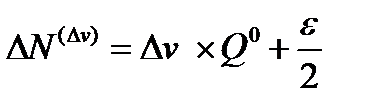

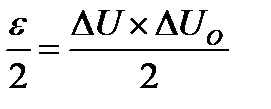

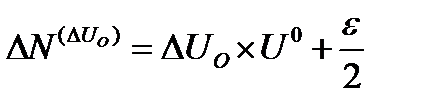

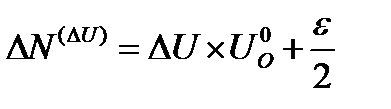

2 шаг: интегральным методом проводим анализ среднегодовой выработки

3 шаг: проводим анализ выручки от продаж

3 шаг: проводим анализ выручки от продаж

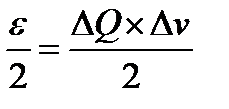

4 шаг: определяем общее изменение выручки от продаж

4 шаг: определяем общее изменение выручки от продаж

Методика анализа

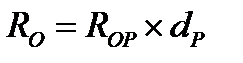

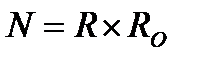

1 шаг: определяем количественную зависимость между показателями трудовых ресурсов и выручкой от продаж

2 шаг: влияние каждого из факторов оцениваем интегральным методом

3 шаг:

Методика анализа

1 шаг: определяем количественную зависимость между показателями трудовых ресурсов и выручкой от продаж

2 шаг: влияние каждого из факторов оцениваем интегральным методом

3 шаг:

Причины изменений факторных показателей:

• Изменение среднесписочной численности зависит от движения работников: прием/увольнение

• Изменение среднегодовой выработки зависит от структуры работников, использования рабочего времени на предприятии и трудоемкости выполняемых работ

• Изменение количества отработанных человеко-часов зависит от внутрисменных и целодневных простоев, которые уменьшают табельный фонд рабочего времени

• Изменение среднечасовой выработки зависит от трудоемкости выпуска продукции и выполняемых работ

• Изменение фонда оплаты труда зависит от среднесписочной численности и ставок оплаты труда, существующих на предприятии

• Изменение зарплатоотдачи зависит от соотношения между темпами роста выработки и среднегодовой заработной платы

7. Анализ влияния «качества»