2015-05-22

2015-05-22 382

3826.4_2

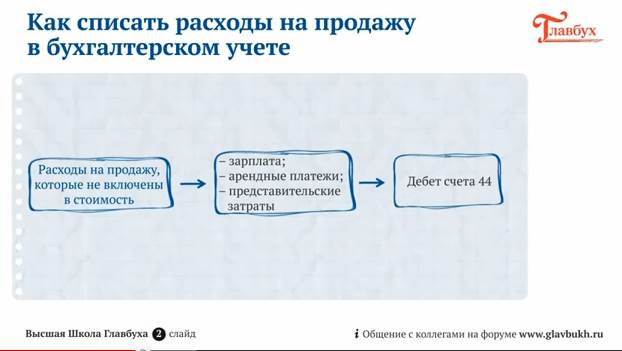

Расходы на продажу, которые не включены в стоимость товаров, накапливаются по дебету счета 44. К таким расходам торговые компании могут отнести, в частности, заработную плату работников, арендные платежи, представительские затраты.

На конец отчетного периода расходы на продажу полностью или частично списываются со счета 44 в себестоимость продаж.

При этом транспортные расходы, если компания решила их списать не полностью, распределяются между проданными товарами и остатками на складе. А вот остальные расходы на продажу списываются на счет 90 в конце отчетного периода полностью. Чтобы сблизить бухгалтерский и налоговый учет, допускается при распределении транспортных расходов между проданными товарами и остатками на складе применять методику из Налогового кодекса.