2015-05-22

2015-05-22 323

3236.4_4

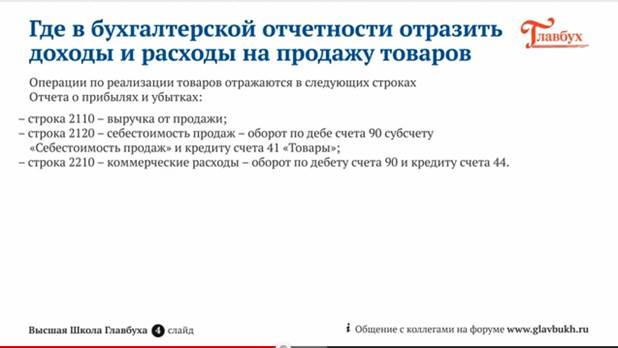

Стоимость товаров и другие расходы, включенные в себестоимость продаж, отражаются в Отчете о прибылях и убытках. Причем в круглых скобках. Оборот по дебету счета 90 субсчет «Себестоимость продаж» и кредиту счета 41 «Товары» следует отразить по строке 2120 «Себестоимость продаж». А вот списанные в себестоимость продаж расходы на продажу (оборот по дебету счета 90 и кредиту счета 44) включаются в состав коммерческих затрат. Их сумму надо показать по строке 2210 Отчета о прибылях и убытках. А вот выручка отражается по строке 2110 формы № 2.