2015-05-22

2015-05-22 232

2326.4_5_1

Расходы, связанные с реализацией товаров, уменьшают налоговую выручку. Доходы и расходы в налоговом учете признаются в зависимости от того, каким способом компания определяет прибыль – методом начисления или кассовым.

При методе начисления дата оплаты товаров значения не имеет.

Независимо от того, какой метод применяет торговая компания, все признаваемые расходы, кроме внереализационных, нужно разделять на прямые и косвенные.

Перечень прямых расходов закрытый. Это стоимость купленных товаров, реализованных в отчетном периоде, и доставка поставщика до вашего склада.

6.4_5_2

Покупная стоимость товаров списывается одним из четырех способов:

- по себестоимости единицы товаров;

- по средней;

- методом ФИФО;

- методом ЛИФО.

6.4_5_3

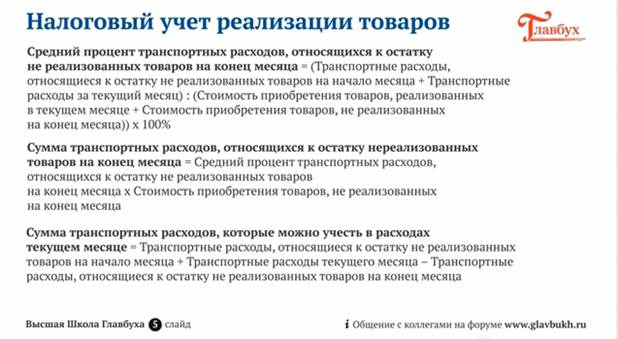

Транспортные расходы, не включенные в стоимость купленных товаров, надо распределять между проданными товарами и остатками на складе. При этом применяйте следующую методику распределения. Всего нужно сделать три шага.

- Определите средний процент транспортных расходов, относящихся к остатку нереализованных товаров на конец месяца. Как это сделать, показано на слайде.

- Определите сумму транспортных расходов, относящихся к остатку нереализованных товаров на конец месяца.

- Определите сумму транспортных расходов, которые можно учесть в расходах в текущем месяце.

Итоги

Первое. Стоимость товаров, списанных в бухучете, следует определить одним из трех способов: по стоимости единицы запасов, по средней себестоимости или ФИФО. В налоговом учете есть еще один способ – ЛИФО.

Второе. Компании надо выбрать, как она будет списывать транспортные расходы со счета 44 на себестоимость продаж – полностью или частично.

Третье. Торговые компании, даже если они применяют в налоговом учете кассовый метод, обязаны делить расходы от реализации на прямые и косвенные. Распределять транспортные прямые затраты между проданными товарами и остатками на складе можно одинаково в бухгалтерском и налоговом учете.