2015-05-22

2015-05-22 395

395Реализация товаров

Автор

Екатерина Постникова, эксперт журнала «Главбух»

Введение

Из нашей презентации вы узнаете, какие доходы и расходы от продажи товаров отразить в бухгалтерском и налоговом учете. Как распределить транспортные расходы на остаток нереализованных товаров на складе.

Давайте начнем с того, какие расходы, связанные с реализацией товаров, отражаются в бухгалтерском учете. Затраты можно разделить на две большие группы: расходы на приобретение товаров и издержки обращения. Начнем с первой группы расходов.

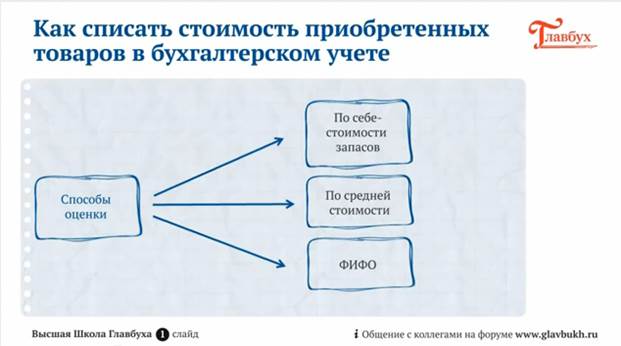

Слайд 1. Как списать стоимость приобретенных товаров

6.4_1_1

Фактическая стоимость приобретения товаров списывается при реализации в себестоимость продаж. В бухгалтерском учете нужно сделать запись по дебету счета 90 субсчет «Себестоимость продаж» и кредиту счета 41.

6.4_1_2

Товары при списании оцениваются одним из трех способов:

- по себестоимости запасов;

- по средней стоимости;

- по стоимости первых по времени приобретения запасов (метод ФИФО).