2015-06-14

2015-06-14 780

780Согласно традиционным теории фирмы и теории рынков, максимизация прибыли является основной целью фирмы. Поэтому фирма должна выбрать такой объем поставляемой продукции, чтобы достичь максимальной прибыли за каждый период продаж. ПРИБЫЛЬ - это разница между валовым (общим) доходом (TR) и совокупными (валовыми, общими) издержками производства (ТС) за период продаж:

прибыль = TR - ТС.

Валовой доход - это цена (Р) проданного товара, умноженная на объем продаж (Q).

Поскольку на цену не влияет конкурентная фирма, то на свой доход она может повлиять лишь посредством изменения объема продаж. Если валовой доход фирмы больше совокупных издержек, то она получает прибыль. Если совокупные издержки превышают валовой доход, то фирма несет убытки.

Совокупные издержки - это издержки всех факторов производства, использованных фирмой при производстве данного объема продукции.

Максимальная прибыль достигается в двух случаях:

· а) когда валовой доход (TR) в наибольшей степени превышает совокупные издержки (ТС);

· б) когда предельный доход (MR) равен предельным издержкам (МС).

Предельный доход (MR) - это изменение в валовом доходе, получаемое при продаже дополнительной единицы объема выпуска. Для конкурентной фирмы предельный доход всегда равен цене продукта:

MR = Р.

Максимизация предельной прибыли представляет собой разницу между предельным доходом от продажи дополнительной единицы продукции и предельными издержками:

предельная прибыль = MR - МС.

Предельные издержки - дополнительные издержки, приводящие к увеличению выпуска на одну единицу блага. Предельные издержки целиком представляют собой переменные издержки, ибо постоянные издержки не изменяются вместе с выпуском. Для конкурентной фирмы предельные издержки равны рыночной цене товара: МС = Р.

Предельным условием максимизации прибыли является такой объем выпуска продукции, при котором цена равняется предельным издержкам.

Определив предел максимизации прибыли фирмы, необходимо установить равновесный выпуск продукции, максимизирующий прибыль.

Максимально прибыльное равновесие - это такое положение фирмы, при котором объем предлагаемых благ определяется равенством рыночной цены предельным издержкам и предельному доходу:

Р = МС = MR.

Максимально прибыльное равновесие в условиях совершенной конкуренции иллюстрируется на рис. 26.1.

Рис. 26.1. Равновесный выпуск продукции конкурентной фирмы

| Фирма выбирает такой объем выпуска, который позволяет ей извлекать максимальную прибыль. При этом надо иметь в виду, что выпуск, обеспечивающий максимальную прибыль, отнюдь не означает, что за единицу данной продукции извлекается самая большая прибыль. Отсюда следует, что неправильно использовать прибыль за единицу продукта в качестве критерия общей прибыли. В определении объема выпуска, максимизирующего прибыль, необходимо сравнивать рыночные цены со средними издержками. |

Средние издержки (АС) - издержки в расчете на единицу произведенной продукции; равны общим издержкам производства определенного количества продукции, деленным на количество произведенной продукции. Различают три вида средних издержек: средние валовые (общие) издержки (АС); средние постоянные издержки (AFC); средние переменные издержки (AVC).

Соотношение рыночной цены и средних издержек производства может иметь несколько вариантов:

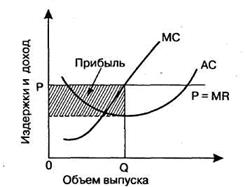

· цена больше, чем средние издержки производства, максимизирующие прибыль. В этом случае фирма извлекает экономическую прибыль, т. е. ее доходы превышают все ее издержки (рис. 26.2);

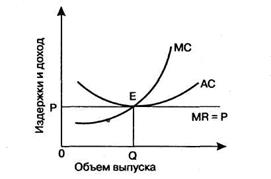

· цена равна минимальным средним издержкам производства, что обеспечивает фирме самоокупаемость, т. е. фирма только покрывает свои издержки, что дает ей возможность получать нормальную прибыль (рис. 26.3);

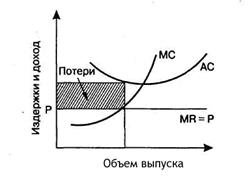

· цена ниже минимально возможных средних издержек, т. е. фирма не покрывает всех своих издержек и несет убытки (рис. 26.4);

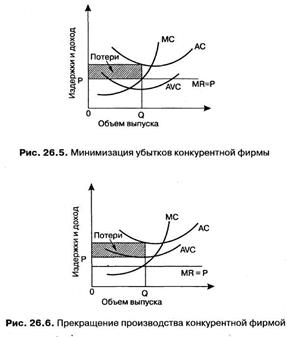

· цена опускается ниже минимальных средних издержек, но превышает минимум средних переменных издержек, т. е. фирма способна минимизировать свои убытки (рис. 26.5); цена ниже минимума средних переменных издержек, что означает прекращение производства, ибо потери фирмы превышают постоянные издержки (рис. 26.6).

Рис. 26.2. Максимизация прибыли конкурентной фирмой ·  | Рис. 26.3. Самоокупаемая конкурентная фирма ·  |

· ·  | Рис. 26.4. Конкурентная фирма, несущая убытки ·  |

Функционирование фирмы с убытком. каждая фирма в своем развитии проходит фазы возникновения, подъема и упадка. Собственники и руководители действующих организаций нередко соглашаются с низкой и даже отрицательной рентабельностью и продолжают функционировать, подыскивая при этом выход из создавшегося положения.

Внедрение новых технологий, или диверсификация производства (переход от односторонней, часто базирующейся лишь на одном продукте, производственной структуры, к производству с широкой номенклатурой выпускаемой продукции.), может быть одним из таких путей выхода из сложившейся ситуации. Данным процессам сопутствуют сокращение объемов производства и реализации, а иногда даже частичное замораживание деятельности. Вследствие чего полученной выручки может не хватать для покрытия постоянных расходов предприятия (арендной платы, расходов на содержание управленческого персонала, амортизацию оборудования). Поэтому в данном случае также возможно временное возникновение отрицательной прибыли.

В результате появления отрицательной прибыли фирма может столкнуться с рядом осложняющих обстоятельств, которые, в свою очередь, могут вызвать затруднения как в процессе осуществления хозяйственной деятельности, так и поставить под вопрос и само существование убыточной организации. Поэтому можно выделить правовые и экономические последствия убыточности.

Среди правовых последствий могут быть:

1) ликвидация коммерческой организации по решению хозяйственного суда

2) возникновение угрозы банкротства.

Экономические последствия убыточности могут включать:

1. Снижение величины чистого денежного потока фирмы и даже возникновение чистого денежного оттока. Это может привести к:

- расторжению договоров и контрактов с ключевыми контрагентами по инициативе последних вследствие невыполнения договорных условий (задержки платежей, поставок) либо к применению ими штрафных санкций, что в общем итоге ведет к увеличению расходов организации;

- несвоевременной выплате заработной платы персоналу организации, что может повлечь за собой потерю ценных сотрудников;

- несвоевременной уплате обязательных отчислений в бюджет, в результате чего могут возникнуть дополнительные крупные размеры штрафных санкций.

2. Для персонала появление убытков также является достаточно серьезным дезорганизующим фактором, особенно при наличии на предприятии программы участия наемных работников в прибыли. Следует учитывать, что при появлении убытков (особенно в небольших организациях) ничто не может гарантировать их дальнейшую занятость.

Если прибыль по окончанию года подлежит распределению, в т.ч. и на выплату доходов собственникам (дивиденды и пр.), то в результате получения организацией прибыли с отрицательной величиной это может привести к выходу некоторых собственников из состава ее участников. Это в свою очередь, является причиной снижения размера собственного капитала и возрастания доли заемного капитала, привлеченного на условиях платности.

Снижение размеров источников для инвестиционной деятельности. Хозяйственная деятельность с отрицательной прибылью в течение длительного периода времени может стать причиной не только невозможности расширенного воспроизводства, но даже и простого. Таким образом, возникает ситуация, когда основные средства полностью изношены, а финансовых ресурсов для приобретения новых (замены старых) нет.

В конечном итоге отрицательная прибыль является главной причиной снижения рыночной стоимости предприятия, потому что увеличение стоимости капитала обеспечивается путем капитализации части полученной предприятием прибыли, т.е. ее направления на прирост его активов. Поэтому чем ниже сумма и уровень капитализации полученной предприятием прибыли, тем в большей степени снижается стоимость его чистых активов, а, соответственно, и рыночная стоимость предприятия в целом, определяемая при его продаже, слиянии, поглощении и др.

Таким образом, убыточная деятельность может представлять собой замкнутый круг: с одной стороны, доходов, получаемых организацией, не хватает на покрытие всех расходов, с другой - наличие убытков порождает дополнительные расходы в виде процентов за дополнительно привлеченный заемный капитал и в виде штрафных санкций со стороны как контрагентов, так и контролирующих органов.

вместо операционных доходов и расходов возможно использование финансовых результатов от:

- реализации основных средств; - реализации прочего имущества;- инвестиционной деятельности;

- финансовой деятельности;- сдачи имущества в аренду и пр.

Основным принципом такой градации должно быть выделение основных сфер деятельности. Но излишнее увлечение аналитикой может привести к «размыванию» конечных результатов анализа и сформулированных на их основе выводов.

Наличие убытка не всегда говорит о том, что предприятие утратило все шансы на выживание. Следует внимательно изучить «качество» убытка, т.е. разбить его на отдельные составляющие. Если фирма является многопрофильной, то целесообразно определить размер финансового результата по видам деятельности. Часто бывает так, что прибыль одной сферы деятельности полностью поглощается убытками, полученными и в других сферах.

В случае отрицательного финансового результата деятельности организации можно рассматривать два варианта дальнейших управленческий решений либо о закрытии производства, либо о совершенствовании технологического процесса с целью значительного снижения уровня переменных затрат на единицу выпускаемой продукции. Такого снижения можно добиться следующими путями: - увеличением производительности труда рабочих; - приобретением более эффективного технологического оборудования;

- снижением норм расхода сырья на единицу выпускаемой продукции; - снижением удельных затрат на фасовку, упаковку продукции и т.п.

Следует также проанализировать выполнение плана и динамику прибыли от реализации по отдельным видам продукции, величина которой зависит от трех факторов первого порядка: объема продажи продукции, себестоимости и среднереализационных цен. Чтобы управлять прибылью, необходимо проводить объективный систематизированный анализ формирования, распределения и использования прибыли, который позволяет выявить резервы её роста. Такой анализ представляет интерес, как для внутренних, так и внешних субъектов, поскольку рост прибыли определяет рост потенциальных возможностей предприятия, повышает степень его деловой активности, увеличивает размеры доходов учредителей и собственников, характеризует финансовое состояние предприятия.Рост прибыли создаёт финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социального и материального поощрения персонала. Таким образом, показатели прибыли являются важнейшими в системе оценки результативности и деловых качеств предприятия, степени его надёжности и финансового благополучия, как партнёра.