2015-06-14

2015-06-14 1412

1412Концепция эффективности политики барьеров для входа отталкивается от того, что стратегия препятствия входу новых фирм сопряжена с определенными затратами для действующих в отрасли фирм. Это могут быть затраты, связанные либо напрямую с ценовой политикой — относительное снижение цен для исключения потенциальной конкуренции, либо с различными методами неценовой конкуренции (инвестициями в мощности, расходами на создание «избыточной» дистрибьютерской сети, расходами на повышение качества для создания эффекта репутации и т. д.).

Эффективность стратегических барьеров для входа определяется сравнением прибыли фирмы, получаемой при отказе от политики барьеров, с прибылью, возможной при условии осуществления соответствующих мероприятий, блокирующих вход на рынок новых продавцов.

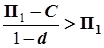

Пусть фирма получает в текущем периоде экономическую прибыль Пр Если фирма не позаботится о входных барьерах, на рынок войдут новые фирмы, возникнет конкуренция и экономическая прибыль упадет до нуля. Расходы на поддержание барьеров в единицу времени равны С. Таким образом, фирма сопоставляет два возможных потока дохода:

без поддержания барьеров —

f 1 =(П1,0,0,...);

с поддержанием барьеров —

F o=(П1 – С, П1 – С, П1 – С,...).

Если коэффициент дисконтирования для одного периода равен d, то сегодняшние ценности потоков равны соответственно

PV[F0] = П1; PV[F1] =  =

=  ,

,

где d — дисконтирующий множитель; t — время.

Таким образом, фирме выгодно поддерживать входные барьеры, если PV [ F 1]> PV [ F 1], т.е.

.

.

Очевидно, что решение о политике установления барьеров будет находиться в прямой зависимости от величины прибыли, получаемой фирмой на рынке при отсутствии входа, от величины дисконтиру. ющего множителя, и в обратной зависимости от расходов, необходимых для установления эффективных входных барьеров.

Нестратегические барьеры входа на рынок Экономия от масштаба и минимально эффективный размер

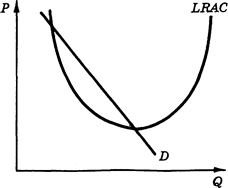

Из курса микроэкономики мы знаем, что возрастающая экономия от масштаба служит причиной возникновения естественных монополий в двух случаях: когда производственная функция затрат демонстрирует возрастающую экономию от масштаба при любом объеме выпуска (рис. 2) и когда спрос недостаточно велик по сравнению с объемом выпуска, при котором экономия от масштаба меняется на постоянную или убывающую (рис. 3).

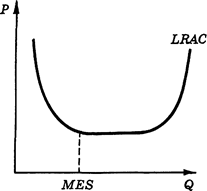

Барьеры для входа, вызванные возрастающей экономией от масштаба, связаны с понятием минимального эффективного размера (MES — minimum efficient size) — объема выпуска, при котором возрастающая экономия от масштаба меняется на постоянную (убывающую), и фирма достигает минимального уровня долгосрочных средних затрат (рис. 4, 5).

Показатель минимально эффективного размера обычно измеряется в долях рыночного объема.

Число фирм, действующих в отрасли в состоянии долгосрочного равновесия, будет равно отношению объема рыночного спроса при цене, равной минимальному значению долгосрочных средних затрат к минимально эффективному раз-

Рис. 2. Естественная монополия: экономия от масштаба при любом объеме.

Рис. 3. Естественная монополия: экономия от масштаба при ценах спроса, превышающих затраты.

| LRAC |

| MES |

| Q |

|

Рис. 4. Минимально эффективный выпуск при L-образной кривой затрат.

Рис. 5. Минимально эффективный выпуск для U -образной кривой средних затрат длительного периода.

меру (при условии, что производственная функция и структура затрат всех фирм в отрасли идентичны):

где Qd — объем рыночного спроса при цене, равной минимуму долгосрочных средних затрат; q* — минимально эффективный размер фирмы.

Если в отрасли окажется число фирм, большее п, по крайней мере часть из них будет производить товар с затратами, большими минимального значения долгосрочных средних затрат, причем ценовая конкуренция между ними приведет к снижению цены до уровня минимальных средних затрат, так что некоторые фирмы будут терпеть убытки и будут вынуждены прекратить производство.

Возрастающая экономия от масштаба служит барьером для входа в отрасль, однако знания о наличии возрастающей экономии от масштаба недостаточно для того, чтобы делать вывод о высоте барьеров для входа в отрасль. Необходима дополнительная информация — о разнице между уровнем средних затрат крупных и мелких фирм в отрасли. Чем выше эта разница, тем существеннее барьеры для входа, вызванные возрастающей экономией от масштаба.

Дополнительной информацией, необходимой для вывода о высоте барьеров для входа в отрасль, служит показатель преимущества в затратах[3] — отношение средней величины добавленной стоимости на одного работающего крупных предприятий (входящих в первый дециль выборки, ранжированной по убыванию объема выпуска) к соответствующему показателю для мелких предприятий (принадлежащих к последнему децилю выборки) отрасли. Исследования Р. Кейвза и соавторов[4] привели к выводу, что высокий минимально эффективный размер выпуска лишь тогда создает существенные барьеры для входа в отрасль, когда показатель преимущества крупных предприятий в издержках выше 1.25.

Использование показателя преимущества в затратах исключает типичную ошибку эмпирических исследований — отождествление высокого показателя минимально эффективного размера с показателем уровня концентрации.

Показатель минимально эффективного размера служит важной характеристикой рыночной структуры. Минимально эффективный размер определяется технологией производства товара. В эмпирических исследованиях минимально эффективный размер можно условно отождествлять с производственной мощностью предприятия (или с существенной долей производственной мощности, например 90%). В этом случае важнейшим показателем, свидетельствующим о характере экономии от масштаба, является коэффициент использования производственной мощности. Низкое значение этого показателя свидетельствует о том, что фирма не полностью использует возможности, заложенные в проектной технологии предприятия, что проявляется, как правило, в возрастающей экономии от масштаба. Если коэффициент использования производственной мощности низок, высока вероятность ценовой конкуренции между фирмами-продавцами. Наоборот, при высоком значении коэффициента использования производственной мощности можно сделать вывод о постоянной или убывающей (во всяком случае, не возрастающей) экономии от масштаба.

Минимально эффективный размер и равновесное число фирм на российском рынке синтетического каучука

Покажем применение концепций минимально эффективного размера, экономии от масштаба и равновесного числа фирм на рынке на примере производства синтетического каучука.

Объем реализации синтетического каучука на внутреннем рынке составил в 1995 г. около 405 тыс. т. Считая минимально эффективный размер предприятия отрасли приблизительно равным производственной мощности, сделаем вывод о том, какое число предприятий могло бы действовать в отрасли в длительном периоде, производя продукцию с минимальными средними затратами.

Производственная мощность крупнейших предприятий-производителей синтетического каучука в России составляет (тыс. т): «Воронежсинтезкаучук» — 337.8; Стерлитамакское АО «Каучук» — 321.1; Тольяттинское АООТ «Синтезкаучук» — 264; «Ефремовский завод синтетического каучука» — 212.5; «Омский каучук» — 162.2.

Можно сделать вывод, что при емкости внутреннего рынка синтетического каучука, характерной для 1995 г., предложение на рынке синтетического каучука могло бы обеспечить только два предприятия. Ответ несколько изменится, если будет учтен объем экспорта синтетического каучука: в 1995 г. он составил приблизительно 425 тыс. т. Выпуск, достаточный для обеспечения платежеспособной потребности внутреннего рынка, а также для экспорта в фактическом масштабе, мог бы быть произведен только на трех крупнейших предприятиях подотрасли.

Итак, нынешнее число предприятий-производителей на рынке синтетического каучука является избыточным с точки зрения емкости платежеспособного спроса: предприятия отрасли имеют далеко не полную загрузку производственной мощности. Данные табл. 9 подтверждают этот вывод. Можно предположить, что производство на названных предприятиях демонстрирует возрастающую экономию от масштаба — снижение затрат на единицу продукции с ростом выпуска. Возрастающая отдача от масштаба в текущей ситуации служит не только барьером для входа на рынок, но и фактором, способствующим ценовой конкуренции между продавцами.

Таблица 9