2015-06-16

2015-06-16 389

3891) Понятие и характерные черты договора банковского счёта.

2) Структура, элементы договора банковского счёта.

1) Он завершает собою группу обязательств расчетно-хозяйственный договоров.

Отношения, связанные с зачислением и расходованием безналичных денег регламентируются специальной правовой конструкцией, которая называется «счёт».

В законодательстве счёт лица в банке возникает при заключении особого договора - договора банковского счёта. Этот договор предшествует всем расчетно-кредитным операциям, которые ведутся с безналичными деньгами.

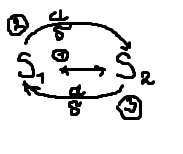

По договору банковского счёта банк обязуется принимать и зачислять на счёт, открытый клиенту его денежные средства, а также выполнять распоряжения клиента по выдаче и перечислению соответствующих сумм со счёта. При этом банк получает возможность использования денежных средств клиента, находящихся на его счетах и, гарантируя при этом право клиента беспрепятственно распоряжаться ими.

S1 – клиент (кредитор)

S2 – банк (должник)

1 – Договор банковского счёта

2 – а – обязанность распоряжения деньгами,

б – право возврата + %.

3 – а – обязанность совершения операций,

б – право требования вознаграждения.

Специфика данного договора:

* консенсуальный, двусторонне обязывающий, возмездный договор.

* публичный договор (условия для открытия и ведения счёта должны быть одинаковы для всех клиентов).

* разновидности договора банковского счёта:

1) расчётный счёт – открывается всем коммерческим организациям для совершения любых операций, которые не запрещены законом;

2) текущий счёт – открывается учреждением и их филиалам, которые не занимаются коммерческой деятельностью;

3) бюджетный счет – открывается клиентом, который занимается бюджетными средствами;

4) корреспондентский счёт – на нем учитываются взаимные расчеты банков;

5) валютный счёт – на нем учитываются операции с валютой.

Документы, необходимые для открытия счёта:

* заявление по установленной форме банка;

* учредительные документы и свидетельство о государственной регистрации/ паспорт;

* карточка образцов подписи руководителя и главного бухгалтера, а также оттиски печати/ карточка образцов подписи гражданина.

2) Элементы структуры договора:

* Предмет договора – денежные средства клиента, находящиеся на его банковском счёте.

* Стороны договора: банк (должник) и клиент (кредитор).

* Форма договора – простая письменная.

* Содержание договора (права и обязанности сторон):

Банк вправе требовать расторжения договора в судебном порядке в следующих случаях:

- сумма на счёте клиента ниже размера, предусмотренного договором;

- операции по счету не проводятся в течение 1 года.

Банк не вправе определять размер и контролировать порядок использования клиентом его средств.

Клиент вправе:

- расторгнуть договор в любой момент;

- требовать от банка возмещения убытков при разглашении банковской тайны;

- ограничение прав клиента на распоряжение денежными средствами не допускается.

Основания для списания денежных средств со счёта клиента:

1) распоряжение самого клиента (например, в виде платежного поручения);

2) решение суда, вступившее в законную силу;

3) другие случаи, установленные законом или предусмотренные договором.

23.04.2012

Тема: Защита прав хозяйствующих субъектов при осуществлении государственного контроля (надзора).

ФЗ №294 от 26.12.2008г.

Государственный контроль – деятельность уполномоченных органов гос. власти, направленная на предупреждение, выявление, пресечение нарушений хозяйствующими субъектами, их руководителями, должностными лицами требований, установленных законом посредством организации и проведения проверок хозяйствующих субъектов, принятия мер по пресечению и устранению последствий выявленных нарушений.

Проверка – совокупность проводимых органом государственного контроля мероприятий для оценки соответствия осуществляемых им действий, производимых и реализуемых товаров обязательным требованиям.

Мероприятия по контролю – действия должностного лица (органа контроля) и привлечение экспертов:

- по рассмотрению документов;

- по обследованию используемых хозяйствующим субъектом объектов;

- по проведению их исследований и испытаний;

- по проведению экспертиз и расследований, установления причинно-следственной связи.

Основное средство, способ проведения контроля – проверка (плановая проверка). Проводится не чаще 1 раза в 3 года.

Предмет плановой проверки – соблюдение обязательных требований; соответствие сведений, содержащихся в документах.

Плановые проверки осуществляются по специальному плану, основание для включения в этот план – истечение 3хгодичного срока (с момента последней проверки) или государственной регистрации.

Проверка:

- плановая,

- внеплановая.

*документарная,

* выездная.

Если внеплановая проверка производится в виде выездной, то она может быть проведена после согласования с органом прокуратуры по месту выезда.

Внеплановая. Её предмет – проверка выполнения предписаний органов контроля, проведение мероприятий по предотвращению причинения вреда, по предупреждению возникновения чрезвычайных ситуаций.

Основания для проведения внеплановой проверки:

* истечение срока исполнения предписания, ранее выданного хозяйствующему субъекту;

* поступление в контролирующие органы обращения (жалобы) или информации из СМИ о фактах:

- возникновения угрозы причинения вреда жизни, здоровью граждан, окружающей среде, безопасности государства…

- причинение вреда жизни, здоровью граждан, окружающей среде, безопасности государства…

- о нарушении прав потребителей.

Предваритеольного уведомления о проверке не требуется.

Документарная. Предмет – сведения, содержащиеся в документах хозяйствующего субъекта, используемых при осуществлении им своей деятельности. Другие документы проверяющие органы, потребовать не могут.

Выездная проверка. Предмет – содержащиеся в документах сведения, соответствие работников, используемых объектах обязательным требованиям.

Такая проверка (плановая и внеплановая) проводится по месту нахождения юридического лица, по месту осуществления им деятельности и только в том случае, если про документарной проверке не представилось возможным удостовериться в полноте тех сведений, которые содержатся в представленных документах.

Срок проведения каждой из проверок – не может превышать 20 рабочих дней, а в отношении юридических лиц малого бизнеса – не более 50 часов для проведения плановых выездных проверок, а для микропредприятий – 15 часов в год. Хотя срок проведения проверки выездной плановой может быть продлен руководителем контролирующего органа ещё на 20 рабочих дней.

В процессе проведения проверочных мероприятий существуют ограничения для контролирующих органов:

* не вправе осуществлять выездную проверку в отсутствие при её проведении руководителя или ответственного лица,

* требовать представления документов, информации, образцов продукции, проб, если они не являются предметом проверки, а также изымать оригиналы, не подвергающиеся проверке,

* отбирать образцы продукции или пробы без оформления протокола об отборе образцов,

* распространять информацию, являющейся коммерческой тайной.

По результатам проверки оставляется акт в 2х экземплярах, в течение 3х рабочих дней этот акт выдается руководителю организации.

Хозяйствующий субъект обязан вести журнал учета проверки. Если на момент проведения проверки отсутствует журнал, то вносится запись в акт.

При несогласии с фактами, выводами, предложениями или предписаниями об изменении, хозяйствующий субъект в течение 15 дней с даты получения акта, вправе представить свои возражения по поводу акта проверки в письменной форме.

Орган государственного контроля при выявлении нарушений обязан:

* выдать предписания об устранении выявленных нарушений, указать срок устранения нарушений,

* принять меры по контролю за устранением выявленных нарушений, предостережение нарушений, …

в экстренных случаях:

- в незамедлительные меры по недопущению вреда – введение временного запрета деятельности субъекта или его отдела,

- отзыв продукции предоставляющей опасность из оборота,

- довести до сведения граждан, юридических лиц информации об угрозе причинения вреда и способы его предотвращения.

Хозяйствующий субъект при проведении проверки:

* руководитель вправе непосредственно присутствовать при проведении проверке, давать объяснения по вопросам, получать информацию от органов контроля о предмете проверки, знакомиться с результатами проверки и указывать о своем согласии/несогласии с актом проверки, внести комментарии. Обжаловать органы контроля в административном или судебном порядке.

Результаты проверки, проведенные органом контроля с грубыми нарушениями требованиями о проверке не могут являться доказательствами нарушений, подлежат отмене. Вред, причиненный хоз. субъекту органами контроля, признанные неправомерные действия подлежат возмещению, включая упущенную выгоду, за счет средств соответствующего бюджета.