2015-06-04

2015-06-04 5198

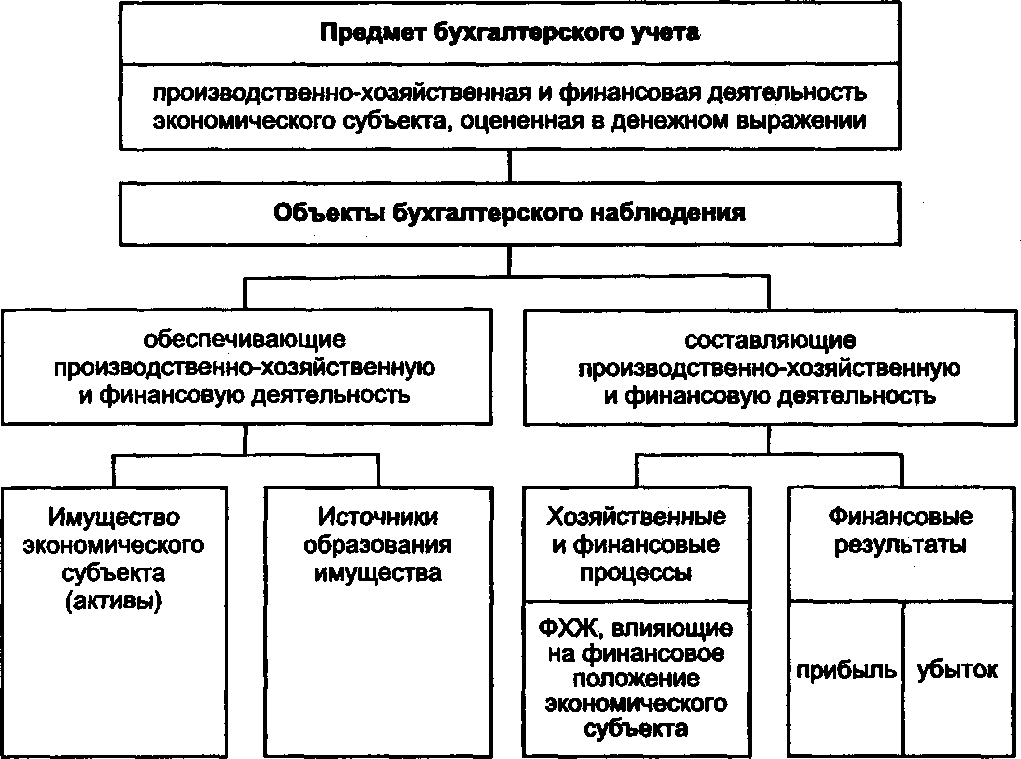

5198Бухгалтерский учет, как и любая другая наука, имеет предмет, объекты наблюдения и характерные для него специфические приемы и методы регистрации, сбора, обработки, накопления и передачи данных пользователям.

В системе управления хозяйственными единицами (предприятиями, фирмами, объединениями и другими организациями) предмет управления ограничен рамками функционирования данного юридического лица и может быть определен как его производственно-хозяйственная и финансовая деятельность. В широком понимании предмет совпадает с объектом управления, который противостоит субъекту — органу управления, осуществляющему планирование, наблюдение, контроль, оперативное регулирование и оценку деятельности управляемой подсистемы. Перечисленные функции управления реализуются посредством информации обратной связи, одной из основных составляющих которой выступает бухгалтерский учет. В то же время далеко не все объекты управления (производственно-хозяйственной и финансовой деятельности) подлежат отражению в бухгалтерском учете. Информацию об их поведении (как необходимое условие их познания) субъект управления черпает из других видов хозяйственного учета. Следовательно, предметом бухгалтерского учета выступают только те составляющие производственно- хозяйственной и финансовой деятельности, которые могут быть выражены бухгалтерской (финансовой) информацией.

В целях исследования последствий функционирования хозяйственной единицы под воздействием управленческих решений, принятых на основе бухгалтерской информации, объект управления целесообразно разделить на относительно обособленные части с тем, чтобы выделить эти объекты бухгалтерского наблюдения, представить их в дальнейшем в виде подробнейших деталей.

Первая декомпозиция укрупненного основного объекта бухгалтерского наблюдения (рис. 2.6) предполагает выделение:

объектов, обеспечивающих производственно-хозяйственную и финансовую деятельность;

объектов, составляющих производственно-хозяйственную и финансовую деятельность.

К объектам, обеспечивающим производственно-хозяйственную и финансовую деятельность, относят имущество (активы) экономического субъекта, его кредиторскую задолженность (долговые обязательства) и собственный капитал.

Согласно [15] активом признаются хозяйственные средства, контролируемые организацией в результате прошлых событий ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем.

Будущие экономические выгоды — это потенциальная возможность имущества прямо или косвенно способствовать притоку денежных средств или их эквивалентов в организацию. Считается, что объект актива принесет в будущем экономические выгоды организации, если он может быть:

Рис. 2.6. Предмет и основные объекты бухгалтерского наблюдения Рис. 2.6. Предмет и основные объекты бухгалтерского наблюдения |

использован обособленно или в сочетании с другим объектом в процессе производства продукции, работ и услуг, предназначенных для продажи; обменен на другой объект имущества; использован для погашения кредиторской задолженности; распределен между собственниками организации.

Долговыми обязательствами (кредиторской задолженностью) признается существующее на отчетную дату обязательство организации, которое выступает следствием прошлых событий ее хозяйственной деятельности и расчеты по которой должны привести к оттоку ресурсов организации, которые могли бы принести ей экономические выгоды. Кредиторская задолженность может возникнуть в силу действия договора или правовой нормы, а также обычаев делового оборота.

Погашение обязательств предполагает, что для удовлетворения требований другой стороны организация лишается ресурсов, в которых потенциально заключены экономические выгоды. Это может происходить в следующих формах:

выплата денежных средств; передача другого имущества; оказание услуг;

| 5* |

замена обязательств одного вида другим;

67

преобразование обязательств в капитал;

снятие требований со стороны кредитора.

В современной бухгалтерской литературе в последние годы наиболее часто применяется термин «обязательства», который будем использовать в дальнейшем.

Собственный капитал представляет собой остаток хозяйственных средств организации после вычета из них долговых обязательств, т.е. чистую стоимость имущества (нетто-активы). Иными словами, капитал отражает остаточный интерес в имуществе юридического лица (организации) его участников (владельцев).

Детально объекты, обеспечивающие производственно-хозяйственную и финансовую деятельность, исследуются в гл. 5.

Объекты, составляющие производственно-хозяйственную и финансовую деятельность, представлены финансовыми и хозяйственными процессами и их элементами — фактами хозяйственной жизни (ФХЖ) и финансовыми результатами. Факторами, определяющими финансовые результаты, выступают доходы и расходы.

Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к росту капитала этой организации, за исключением вкладов участников (собственников имущества). Доходы включают выручку от реализации по обычным (основным) видам деятельности и прочие поступления: проценты и дивиденды к получению, роялти, арендную плату, поступления от реализации основных средств, внереализационные прибыли, полученные вследствие переоценки ценных бумаг, штрафы, пени, неустойки от третьих лиц и др.

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества). Расходы включают материальные затраты на производство продукции (работ, услуг), оплату труда работников и управленческого персонала, амортизационные отчисления и иные затраты, которые обеспечили доходы, а также потери (убытки от стихийных бедствий, продажа основных средств, изменений валютных курсов и др.).

Превалирование доходов над расходами обеспечивает финансовый результат - прибыль; превышение расходов над доходами приводит к убытку. Изучению объектов, составляющих производственно-хозяйственную и финансовую деятельность, посвящена гл. 8.

Согласно п. 47 раздела «Принципы» [14. — С. 43] финансовые результаты операций и других событий в финансовой отчетности объединены «в широкие категории в соответствии с их экономическими характеристиками. Эти широкие категории называются элементами финансовой отчетности. Элементами, непосредственно связанными с измерением финансового положения в балансе, определены активы, обязательства и капитал. Элементами, непосредственно связанными с результатом деятельности в отчете о прибылях и убытках, признаны доходы и расходы».

Контрольные вопросы к главе 2

Укажите номер правильного ответа.

1. Интересы каких заинтересованных групп выдвигались на передний план в связи с возрождением принципов римского права

а) собственники;

б) покупатели;

в) кредиторы;

г) собственники и кредиторы.

2. При каких условиях подводился финансовый результат в средние века

а) в условиях продолжения деятельности предприятия и на любой момент времени;

б) после закрытия предприятия и погашения долговых обязательств;

в) при значительном количестве денег в кассе.

3. Какой бухгалтерский принцип действовал в Древнем Риме и раннем средневековье

а) продолжения деятельности (действующего предприятия);

б) статики продолжения деятельности;

в) прекращения деятельности.

4. Принцип периодической фиктивной ликвидации предприятия позволял решать следующие задачи

а) установление имущественного положения собственников и оценка объектов имущества по цене возможной продажи;

б) выявление финансового результата за период деятельности, оценка объектов имущества по исторической стоимости;

в) определение имущественного положения собственника и выявление финансового результата за отчетный период.

5. Баланс фиктивной ликвидации строился на основе оценок

а) реальной цены продажи;

б) возможной цены продажи;

в) исторической оценки (себестоимости).

6. Баланс завершения ликвидации строился на основе оценок

а) реальной цены продажи;

б) возможной цены продажи;

в) исторической оценки (себестоимости).

7. Баланс эффективности вложений капитала (финансового результата) строился на основе оценок

а) реальной цены продажи;

б) возможной цены продажи;

в) исторической оценки (себестоимости).

8. Для определения финансового результата в статическом бухгалтерском учете

а) показатель изменения чистой стоимости активов корректируется на величину дополнительных взносов и изъятий, осуществленных собственником;

б) из стоимости имущества предприятия, оцененного по цене возможной продажи, вычитается стоимость долговых обязательств предприятия;

в) рассчитывается разница между имуществом предприятия и кредиторской задолженностью.

9. Какое имущество включается в баланс фиктивной ликвидации и текущий баланс ликвидации

а) профессиональное;

б) личное;

в) профессиональное и личное.

10. Какое имущество включается в баланс эффективности вложений капитала (финансового результата)

а) профессиональное;

б) личное;

в) профессиональное и личное.

11. Бухгалтерские счета второго порядка

а) аналитические;

б) синтетические;

в) предназначены для участия в горизонтальных связях (корреспонденции счетов).

12. В Кодексе Ж. Савари физическая инвентаризация имущества должна проводиться

а) минимум один раз в год;

б) исключительно с целью построения баланса фиктивной ликвидации;

в) минимум один раз в два года.

13. Какой Кодекс узаконил доказательную силу первичных документов при разбирательствах в судах

а) Ордонанс (Кодекс Савари) 1673 г.;

б) Всеобщее земельное уложение Пруссии 1794 г.;

в) Кодекс Наполеона 1808 г.

14. В каком Кодексе соблюдена преемственность инвентаризации (обеспечение сохранности имущества собственников) и решена задача самоинформирования препринимателей

а) Ордонанс (Кодекс Савари) 1673 г.;

б) Всеобщее земельное уложение Пруссии 1794 г.;

в) Кодекс Наполеона 1808 г.

15. Какой Кодекс узаконил обязательное ежегодное закрытие бухгалтерских счетов и построение книжного баланса

а) Ордонанс (Кодекс Савари) 1673 г.;

б) Всеобщее земельное уложение Пруссии 1794 г.;

в) Кодекс Наполеона 1808 г.

16. Кто обосновал современную процедуру учета

а) JI. Пачоли;

б) О. Шмаленбах;

в) И.Ф. Шер.

17. Что положено в основу процедуры учета

а) счета;

б) баланс;

18. Главная цель динамического учета

а) установление имущественного положения собственников;

б) выявление финансового результата;

в) учет имущества по цене возможной продажи при фиктивной ликвидации.

19. Перманентная инвентаризация

а) позволяет выявить финансовый результат деятельности, не прибегая к реальной инвентаризации ценностей;

б) позволяет осуществить контроль за движением капитала во всех его проявлениях;

в) не может служить основой построения бухгалтерского баланса.

20. Как определяется финансовый результат в динамическом учете

а) на счетах, сопоставлением полученных доходов и понесенных расходов;

б) инвентаризацией имущества и оценкой его по возможной цене продажи;

в) сопоставлением капитала собственника на конец и начало периода;

г) приростом имущества предприятия.

21. В финансовой концепции капитала согласно МСФО

а) собственный капитал рассматривается как производственная мощность компании;

б) собственный капитал рассматривается как инвестированные деньги или инвестированная покупательная способность;

в) собственный капитал не отождествляется с понятием чистых активов.

22. Концепция поддержания капитала под прибылью понимает

а) доходы организации;

б) приток экономических выгод;

в) превышение финансовой суммы чистых активов в конце периода над финансовой суммой чистых активов в начале периода.

23. В концепции реформирования бухгалтерского учета в РФ активом признается

а) существующее на отчетную дату обязательство организации, которое признается следствием прошлых событий ее хозяйственной деятельности и расчеты по которой должны привести к оттоку ресурсов организации, которые должны были принести ей экономические выгоды;

б) отток хозяйственных средств организации после вычета из них кредиторской задолженности, т.е. чистая стоимость имущества (нетто-активы);

в) хозяйственные средства, контролируемые организацией в результате прошлых событий ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем.

24. Доходы организации

а) относятся к объектам, обеспечивающим производственно-хозяйственную и финансовую деятельность организации;

б) представляют собой увеличение экономических выгод в результате поступления активов и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества);

в) представляют собой увеличение экономических выгод в результате поступления активов и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением вкладов по решению участников (собственников имущества).

25. Элементами финансовой отчетности, непосредственно связанными с измерением финансового положения в балансе, определены

а) активы, обязательства, капитал;

в) доходы и расходы;

в) обязательства и капитал.

26. Какие объекты относятся к составляющим производственно-хозяйственной и финансовой деятельности

а) расходы и доходы;

б) прибыль или убыток;

в) активы, капитал и обязательства;

г) хозяйственные процессы, факты хозяйственной жизни, финансовые результаты.

27. Как формулируется предмет бухгалтерского учета в широком смысле

а) производственно-хозяйственная и финансовая деятельность экономического субъекта;

б) кругооборот хозяйственных средств;

Ответы

| в | в | в | б | а | в | а | в | а | |

| a | в | a | а | б | в | б | б | б | а |

| в | в | б | а | г | а |

Библиография

1. Ришар Ж. Бухгалтерский учет: теория и практика. — М.: Финансы и статистика, 2000.

2. РуверР. де. Как возникла двойная бухгалтерия. — М.: Госфиниздат, 1958.

3. James О. Winjum. The role of accounting in the economic development of England: 1500 - 1750. Champaign: Center for international education and research in accounting, University of Illinois, 1972.

4. Хендриксен Э.С., Ван Бреда М.Ф. Теория бухгалтерского учета. — М.: Финансы и статистика, 1997.

5. Обербринкманн Ф. Современное понимание бухгалтерского баланса / Под ред. Я. В. Соколова. — М.: Финансы и статистика, 1997.

6. Кутер М.И., Ханкоев Е.И. Проблемы статического и динамического бухгалтерского учета в трудах Ж. Ришара // Бухгалтерский учет. — 2002. — № 20.

7. Кутер М.И., Гурская М.М. Теория многообразия балансов Ж.П. Савари // Бухгалтерский учет. — 2003. — № 6.

8. Richard J. History of fair value in accounting legislation of France and Germany from 1673 to 1914. Copenhagen, 2002.

9. Пачоли JI. Трактат о счетах и записях / Под ред. Я.В. Соколова. — М.: Финансы и статистика, 2001.

10. Соколов Я.В. Основы теории бухгалтерского учета. — М.: Финансы и статистика, 2000.

11. Соколов Я.В. Бухгалтерский учет: от истоков до наших дней. — М.: Аудит, ЮНИТИ, 1996.

12. Ahmed Riahi-Belkaoui. Accounting Theory: 4th Edition. 2000 Thomson Learning.

13. Бетге Й. Балансоведение. — M.: Бухгалтерский учет, 2000.

14. Международные стандарты финансовой отчетности. Комитет по международным стандартам финансовой отчетности: Пер. Тарусина В.И. / Ред. коллегия: АС. Бакаев, JI.B. Горбатова, Т.Б. Крылова, М.В. Мельник, В.Ф. Палий, JI.3. Шнейдман. - М.: Аскери, 1999.

15. Концепция бухгалтерского учета в рыночной экономике России. Одобрена Методологическим советом по бухгалтерскому учету при Министерстве финансов РФ и Президентским советом Института профессиональных бухгалтеров 29.12.97 г.-М., 1997.

Глава 3