2015-06-04

2015-06-04 764

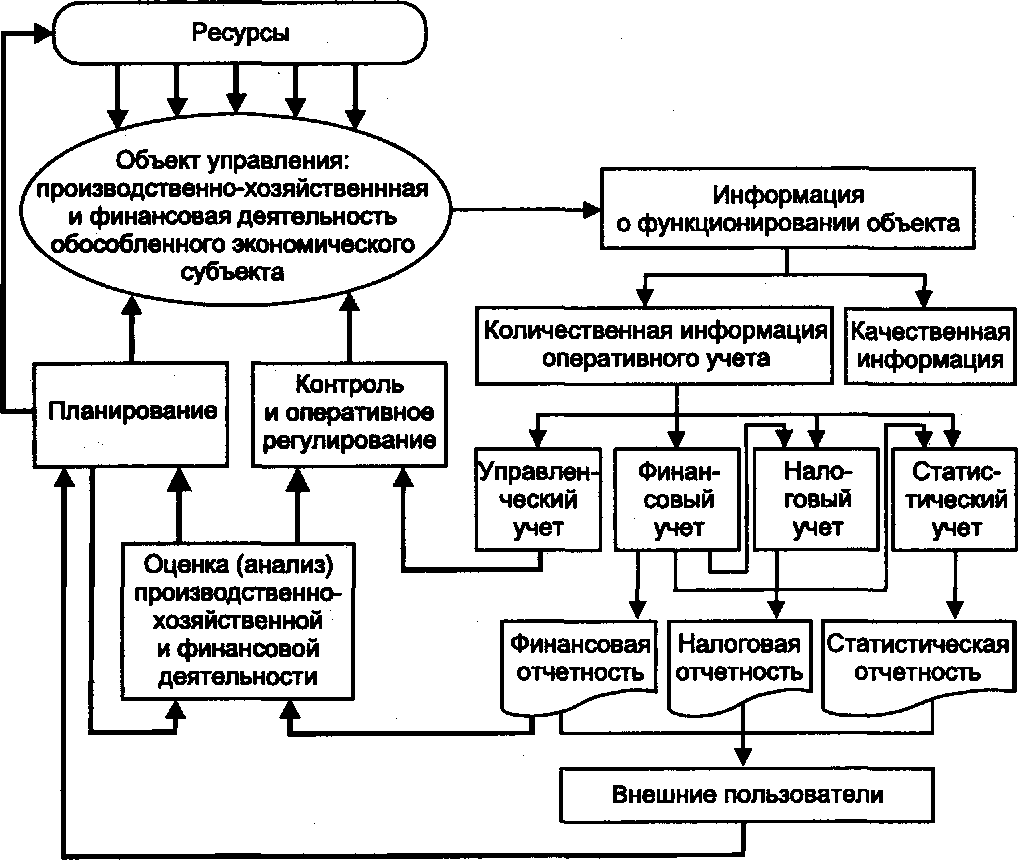

764Рассмотрим на концептуальном уровне основные функции управления, к которым относятся планирование, контроль и оценка [6. — С. 14].

Планирование — процесс формирования порядка действий, которые должны быть предприняты в будущем. Он включает: постановку цели, изыскание путей ее достижения и выбор наилучших вариантов. На этой стадии необходимо иметь представление об имеющихся альтернативах. Планы разрабатываются как для экономического субъекта в целом, так и для отдельных подразделений. При этом необходима их координация в целях обеспечения согласованности. Разработка планов сама по себе не гарантирует их выполнения. Менеджеры должны предпринять необходимые действия по обеспечению предприятия трудовыми, материальными, энергетическими и другими ресурсами для достижения запланированных результатов. Планирование может носить стратегическую направленность (на длительную перспективу); технико-экономическое планирование производственно-хозяйственной и финансовой деятельности осуществляется на конкретный период времени — год; более детальные расчеты оперативно-календарного планирования должны определить конкретные действия на каждую неделю и даже день.

Информационное обеспечение планирования базируется на экономических показателях, содержащихся в финансовой (бухгалтерской) и статистической отчетности, значительном объеме нормативной и директивной (методологической) информации, формируемой органами общегосударственного, ведомственного и территориального управления, финансовыми и налоговыми институтами, обслуживающими и кредитующими банками и т.п., собственниками (владельцами, учредителями, акционерами). Особое внимание уделяется результатам финансового анализа хозяйственной деятельности.

Результат планирования — доведение до объекта управления информации о целях, планируемых результатах, ресурсах и других показателях функционирования, представляющее собой управленческое воздействие прямой связи.

Контроль — процесс отслеживания фактического выполнения планов или определение того, насколько действия соответствуют плану, т.е. сопоставление данных фактического поведения управляемого объекта с плановым на предмет выявления отклонений.

Устранение выявленных контролем отклонений от запланированного состояния управляемого объекта (компенсация нежелательных отклонений) осуществляется оперативным регулированием. В кибернетическом смысле под регулированием понимают процесс, обеспечивающий требуемые значения переменных, существенных для функционирования управляемого объекта, т.е. управляющее воздействие в системе управления изменяется таким образом, чтобы регулируемая величина соответствовала заданию.

Контроль и оперативное регулирование основываются на информации обратной связи, полученной в ходе повседневного оперативного учета и вытекающего из него управленческого бухгалтерского учета. Результатом данной функции управления — проявлением реакции прямой связи — считается информация о действиях, рекомендуемых органом управления управляемому объекту по устранению нежелательных возмущений (отклонений).

Оценка функционирования системы — процесс изучения всей системы принятия решений с целью ее улучшения. На этом этапе важно понять, была ли достигнута поставленная цель (обратная связь), и если нет, то выяснить, что послужило причинами: недостатки планирования или контроля или неправильный выбор самоцели. Оценочная информация может содержаться в годовом и других финансовых отчетах на основе бухгалтерских данных. Кроме финансовой информации обратной связи о состоянии управляемого объекта в анализе широко применяется и плановая информация.

В результате анализа функционирования управляемого объекта (для хозяйственной единицы — ее производственно-хозяйственной и финансовой деятельности) могут быть приняты управленческие воздействия оперативного регулирования или осуществлены мероприятия по пересмотру планов.

На рис. 3.1 представлена схема управления производственно-хозяйственной и финансовой деятельностью экономического субъекта. Жирными линиями выделены прямые воздействия (прямая связь) органа управления на объект управления, тонкими — информация обратной связи в системе управления.

Рис. 3.1. Схема управления производственно-хозяйственной и финансовой деятельностью экономического субъекта Рис. 3.1. Схема управления производственно-хозяйственной и финансовой деятельностью экономического субъекта |