2015-06-04

2015-06-04 836

836Основным элементом бухгалтерского баланса (единицей отражаемой в нем информации) считается балансовая статья (строка). Балансовая статья соответствует показателю (на начало или конец отчетного периода), характеризующе

му отдельные виды экономических ресурсов (активы) и источников их образования (капитал собственника и привлеченный капитал или обязательства).

В мировой практике применяются две формы бухгалтерского баланса: горизонтальная и вертикальная. При горизонтальной форме активы показываются в левой части баланса, а пассивы — в правой. Вертикальная форма баланса предполагает последовательное расположение балансовых статей (в столбик): сначала статьи, характеризующие актив, далее статьи пассива.

| Корпорация «Элен». Отчет о финансовом положении (бухгалтерский баланс) на 31 декабря 2004 г. |

Пример последовательного вертикального баланса, распространенного в США, приведен в табл. 13.3.

Таблица 13.3

|

В США выбор горизонтальной или вертикальной формы баланса оставлен за экономическими субъектами. Независимо от избранного варианта применяется уравнение:

Активы = Пассивы + Капитал. (13.1)

Активы в американском балансе располагаются в порядке убывания ликвидности балансовых статей: от денежных средств в кассе до нематериальных активов. Под ликвидностью статей баланса понимается их способность превращения в денежные средства без потери стоимости.

В Великобритании Закон о компаниях 1985 г. предусматривает обе формы построения баланса. Однако при расположении статей баланса бухгалтеры в большинстве случаев придерживаются первоначального уравнения двойственности, описанного JI. Пачоли:

Активы - Пассивы = Капитал собственника. (13.2)

Последовательная вертикальная форма баланса, наиболее распространенная в Англии и странах британского содружества, рассмотрена в табл. 13.4. В качестве примера приведен подлинный Отчет о финансовом положении АССА на 31.12.1992 г., любезно предоставленный автору в период его командировки в 1993 г. по приглашению этой организации.

В российском учете баланс строится исходя из формального уравнения двойственности, узаконенного Ж.Б. Дюмарше (Активы = Капитал + Обязательства). Все показатели (балансовые статьи), отражающие объекты бухгалтерского наблюдения, обеспечивающие производственно-хозяйственную и финансовую деятельность, могут располагаться вертикально (один под другим) или традиционно — горизонтально. При втором варианте показатели распределены на двух противоположных сторонах: слева — активы, справа — источники собственных средств (собственный капитал) и кредиторская задолженность (обязательства) - пассивы. В западном учете, в частности американском, правую сторону баланса именуют или «Капитал», или «Пассивы и акционерный капитал». Очевидно, в недалеком будущем подобное разночтение будет устранено, так как для оного отсутствуют экономические и правовые предпосылки.

Балансовые статьи объединяются в группы, а группы — в разделы. В основе такого объединения лежит экономическое содержание статей баланса, а порядок их расположения на конкретной стороне определен вертикальными и горизонтальными взаимосвязями между статьями и разделами.

| 20* |

Вертикальные взаимосвязи статей актива баланса предполагают их расположение в порядке повышения уровня ликвидности (в западном учете, наоборот, — по убыванию ликвидности). В начале отражаются менее ликвидные статьи (нематериальные активы, основные средства, капитальные вложения и т.п.), а в конце — наиболее ликвидные (денежные средства в кассе, на расчетном и валютном счетах, в расчетных документах).

307

Таблица 13.4 Баланс Дипломированной Ассоциации Сертифицированных бухгалтеров (АССА) на 31 декабря 1992 г.

|

В действующей форме отчетности группировка балансовых статей актива баланса позволяет выделить два раздела:

II. 'Оборотные активы.

Первый раздел объединяет группы долгосрочных активов: нематериальные активы, основные средства, незавершенное строительство и другие вложения во внеоборотные активы, долгосрочные финансовые вложения, прочие внеоборотные активы.

Второй раздел состоит из текущих активов, которые сформированы в отдельные группы: запасы, дебиторская задолженность, краткосрочные финансовые вложения, децежные средства. Причем суммы дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчет

ной даты и свыше 12 месяцев после отчетной даты, показаны по статьям раздельно. i г

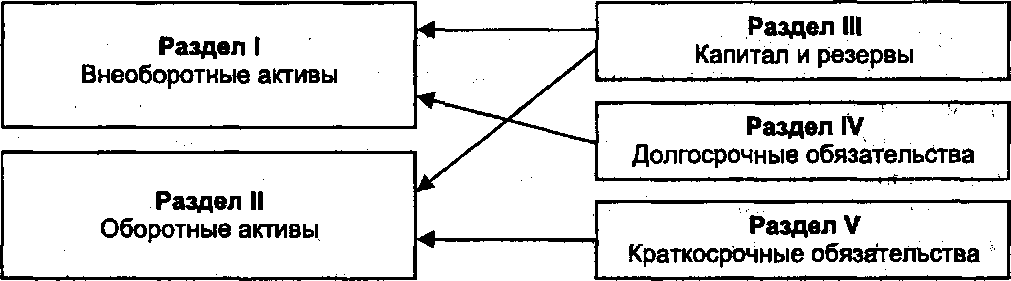

Вертикальные взаимосвязи статей актива баланса Оказывают влияние на порядок расположения статей пассива баланса. Этому способствуют горизонтальные взаимосвязи балансовых статей актива и пассива: статьи актива должны находиться напротив пассива, источниками образования которых они выступают. Например, основные средства приобретаются за счет источников собственных средств или долгосрочных обязательств, а текущие обязательства используются в основном для пополнения текущих активов экономического субъекта. Таким образом, вертикальные взаимосвязи балансовых статей пассива предполагают последовательность: источники собственных средств (собственный капитал), долгосрочные обязательства и краткосрочные (текущие) обязательства, что позволяет выделить три раздела пассива:

П1. Капитал и резервы.

IV. Долгосрочные обязательства.

V. Краткосрочные обязательства.

На рис. 13.1 представлены горизонтальные взаимосвязи между отдельными разделами бухгалтерского баланса.

Итоги по балансовым статьям актива или пассива.называются валютой баланса. Равенство итогов обусловлено принципом двойственности: активов не может быть больше, чем источников, за счет которых они образованы.

Отчетная форма действующего бухгалтерского баланса представлена в приложении 1.

|

| V. |

| J |

| J |

| АКТИВ |

—v— ПАССИВ

Рис. 13.1. Взаимосвязь отдельных разделов бухгалтерского баланса

Форма современного баланса построена по принципу баланса-нетто, в котором основные средства, нематериальные активы, финансовые вложения отражаются по остаточной величине, без указания данных по основным статьям и их регулятивам. Подробная информация о первоначальной стоимости и амортизации представлена в пояснениях к балансу.