2015-06-04

2015-06-04 2508

2508Под капиталом на рынке факторов производства понимается физический капитал, или производственные фонды. Последние можно назвать капитальными благами. К капитальным благам относятся, во-первых, жилые здания; во-вторых, производственные сооружения, машины, оборудование, инфраструктура; в-третьих, товарно-материальные запасы.

Капитал в широком смысле можно определить как ценность, приносящую поток дохода. С этой точки зрения, капиталом можно назвать и производственные фонды предприятия, и землю, и ценные бумаги, и депозит в коммерческом банке, и «человеческий капитал» (накопленные профессиональные знания) и т. п. Все перечисленные блага приносят поток доходов в различных формах; в виде арендной платы, выплат процентов по депозитам, дивидендов по ценным бумагам, земельной ренты и т. д.

Термин "капитал" используется для обозначения капитала в овеществленной форме, т.е. воплощенного в средствах производства.

Инвестиции – это капитал еще не овеществленный, но вкладываемый в средства производства.

Рассмотрим процесс использования капитала, который тесно связан с представлением о его структуре.

В процессе производства различные элементы физического капитала ведут себя не одинаково. Одна часть капитала (здания, машины, оборудование) функционирует на протяжении длительного периода времени: от нескольких лет до нескольких десятилетий, другая часть капитала (сырье, материалы, электроэнергия, вода и т.д.) используется однократно.

Основной капитал – это та часть производительного капитала, которая участвует в процессе производства на протяжении нескольких производственных циклов и переносит свою стоимость на создаваемые товары по частям.

Оборотный капитал – это часть капитала фирмы, которая участвует в одном производственном цикле и полностью переносит свою стоимость на готовые изделия.

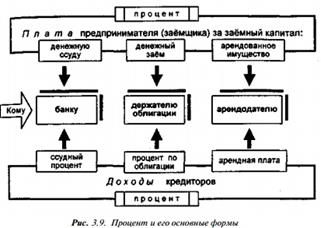

Под процентом понимается плата предпринимателя (заёмщика) любым физическим или юридическим лицам 1 (кредиторам), которые предоставили ему в долг свой денежный или реальный капитал (рис.3.9). В свою очередь для кредиторов этот процент обернётся доходом.

ФАКТОРЫ ФОРМИРОВАНИЯ СТРУКТУРЫ КАПИТАЛА — система факторов, определяющих пропорции между собственным и заемным капиталом, используемым предприятием. К основным из этих факторов относятся:

1. Стабильность реализации продукции. Чем стабильнее осуществляется реализация товаров и услуг предприятием, тем выше и безопаснее становится использование заемного капитала.

2. Структура активов предприятия. Чем более безопасна с позиции кредиторов структура активов предприятия (чем выше удельный вес оборотных активов, а в их составе — высоколиквидной их части), тем большими возможностями в привлечении заемного капитала оно обладает.

3. Темпы развития предприятия. Растущие предприятия, находящиеся на ранних стадиях своего жизненного цикла и имеющие конкурентоспособную продукцию, могут привлекать для финансирования новых активов большую долю заемного капитала.

4. Уровень рентабельности активов и собственного капитала. При высоких коэффициентах рентабельности предприятие может капитализировать большую часть прибыли, снижая тем самым потребность в собственном капитале.

5. Уровень налогообложения прибыли. Так каквыплата процентов за используемый кредит включается в состав издержек, что снижает сумму балансовой прибыли, то на предприятиях с высоким уровнем ее налогообложения более эффективным становится использование заемного капитала.

6. Отношение кредиторов к предприятию. Несмотря на высокий уровень финансовой устойчивости и платежеспособности, кредиторы в оценке деятельности предприятия могут руководствоваться иными критериями, формирующими его негативный имидж. Это оказывает соответствующее влияние на возможность привлечения предприятием заемного капитала.

7. Конъюнктура финансового рынка. В зависимости от состояния этой конъюнктуры возрастает или снижается стоимость привлечения заемного капитала, что оказывает влияние на средневзвешенную стоимость капитала.