2015-06-05

2015-06-05 1204

1204

Источник: ФНС России

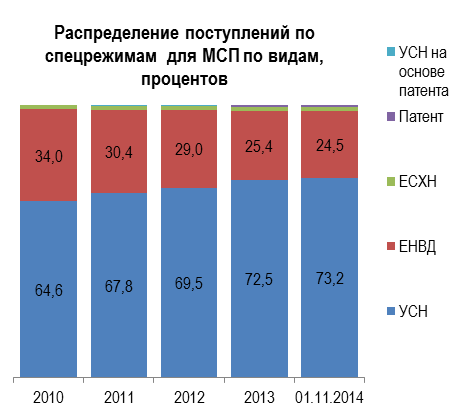

Наиболее востребованным налоговым режимом среди предпринимателей является УСН, доля которого составляет почти три четверти от общих доходов по специальным налоговым режимам для субъектов малого и среднего предпринимательства. При этом в последние годы заметно сократилась применение единого налога на вмененный доход (ЕНВД).

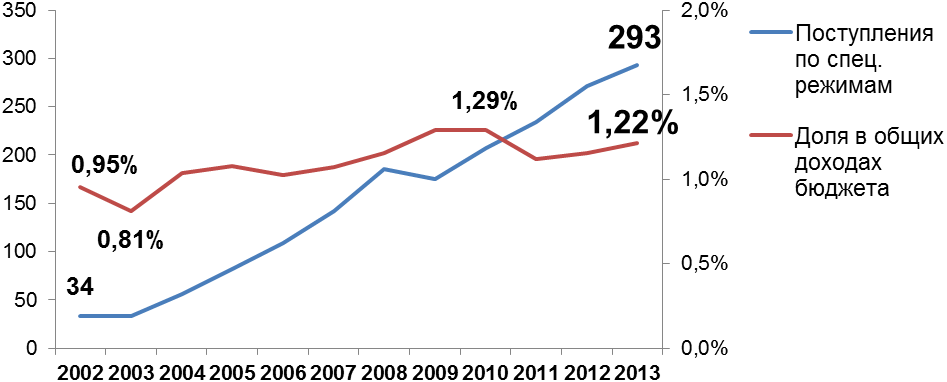

Налоговые доходы по специальным налоговым режимам в 2010-2014 гг.

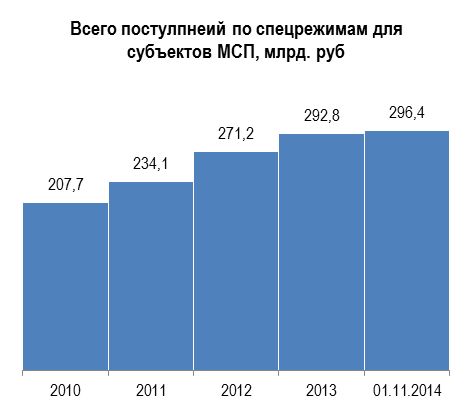

| Год | Всего налоговые доходы, млрд. рублей | Налоговые доходы по специальным налоговым, млрд. рублей | Доля в общих налоговых доходах, % |

| 7 659,5 | 207,7 | 2,71 | |

| 9 715,2 | 234,1 | 2,41 | |

| 10 954,0 | 271,2 | 2,48 | |

| 11 321,6 | 292,8 | 2,59 | |

| 2014 (01.11.2014) | 10 493,9 | 296,4 | 2,82 |

Источник: ФНС России

Поступления по специальным налоговым режимам в 2010-2014 гг.

|  |

Источник: ФНС России