2015-06-05

2015-06-05 680

680Малые и средние предприятия в силу особенностей своего функционирования крайне чувствительны к любым изменениям в сфере налогообложения.

В последние годы в данной сфере были приняты различные изменения, которые оказали как положительное, так и негативное влияние на ведение предпринимательской деятельности.

1. Введение ПСН.

В соответствии с Федеральным законом от 25 июня 2012 г. № 94-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» с 1 января 2013 года в России был введен новый специальный налоговый режим, предназначенный для микробизнеса и предполагающий упрощенные процедуры налоговой отчетности, – ПСН, который заменил применявшуюся ранее УСН на основе патента.

2. Отмена льготы по налогу на имущество для налогоплательщиков, применяющих упрощенную систему налогообложения.

В 2014 году был принят Федеральный закон от 2 апреля 2014 г. № 52-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации», в соответствии с которым для организаций, перешедших на применение упрощенной системы налогообложения и системы налогообложения в виде единого налога на вмененный доход, предусмотрена обязанность по уплате налога на имущество организаций в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость. Для организаций – налогоплательщиков ЕНВД изменения вступили в силу с 1 июля 2014 года, для организаций, перешедших на применение УСН, – с 1 января 2015 года.

Ранее было установлено, что применение УСН предусматривает, в том числе освобождение от обязанности по уплате налога на имущество организаций (пункт 2 статьи 346.11 Налогового кодекса Российской Федерации). В то же время уплата ЕНВД предусматривала освобождение от обязанности по уплате налога на имущество организаций, в отношении имущества, используемого для ведения предпринимательской деятельности, облагаемой данным налогом (пункт 4 статьи 346.26 Налогового кодекса Российской Федерации).

С 2014 года такой порядок определения налоговой базы в отношении торгово-офисной недвижимости введен в 4 субъектах Российской Федерации (г. Москва, Московская область, Амурская область, Кемеровская область),

а с 2015 года такой возможностью воспользовались (приняли соответствующие региональные законы и утвердили перечни объектов) еще 24 субъекта Российской Федерации.

В сферу регулирования указанного закона попадает около 90% от числа микропредприятий в Российской Федерации (основные плательщики УСН и ЕНВД), налоговая нагрузка на которые значительно возросла.

Так, в Ростовской области в результате актуализации кадастровая стоимость земель промышленного назначения по различным оценкам выросла от 10 до 40 раз, что поставило на грань выживания значительное число малых производственных предприятий.

3. Введение торгового сбора.

С 2015 года в Налоговый кодекс Российской Федерации введена

глава 33 «Торговый сбор», согласно которой торговый сбор может быть введен в городах федерального значения Москве, Санкт-Петербурге и Севастополе уже с 1 июля 2015 года.

Решение о введении торгового сбора с 1 июля 2015 года на данный момент принято только в г. Москве (Закон города Москвы от 17 декабря 2014 г. № 62 «О торговом сборе»).

Предполагается, что торговый сбор обеспечит легализацию налоговой базы торговых предприятий и не повлечет за собой увеличение налоговой нагрузки на добросовестных налогоплательщиков в связи с тем, что суммы торгового сбора, уплаченные плательщиками, подлежат зачету в счет уплаты налога на прибыль, налога, уплачиваемого в связи с применением УСН, налога на доходы физических лиц.

Вместе с тем разработка и принятие поправок к Налоговому кодексу Российской Федерации в отношении введения торгового сбора вызвало широкий общественный резонанс и было негативно воспринято предпринимательским сообществом.

4. Введение налоговых «каникул» для отдельных категорий налогоплательщиков.

Федеральным законом от 29 декабря 2014 г. № 477-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» для индивидуальных предпринимателей, осуществляющих деятельность в производственной, социальной и научной сферах, введены «налоговые каникулы».

Субъекты Российской Федерации в течение 2015 - 2021 годов вправе:

- устанавливать налоговую ставку в размере 0% для впервые зарегистрированных индивидуальных предпринимателей, применяющих УСН или ПСН (льготная ставка может применяться в течение двух налоговых периодов со дня регистрации);

- определить виды предпринимательской деятельности в социальной, производственной и научной сферах, в отношении которых применяются налоговые каникулы, а также дополнительные ограничения по использованию индивидуальными предпринимателями права на применение льготной налоговой ставки, в том числе в виде средней численности работников и предельного размера доходов от реализации товаров (работ, услуг), в отношении которых применяется налоговая ставка в размере 0%;

- лишать индивидуального предпринимателя права на применение налоговой ставки в размере 0% в случае нарушения им условий применения такой налоговой ставки.

С 2015 года субъекты Российской Федерации вправе издавать соответствующие законы.

Кроме того, в соответствии с пунктом 32 Плана первоочередных мероприятий по обеспечению устойчивого развития экономики и социальной стабильности в 2015 году, утвержденного распоряжением Правительства Российской Федерации от 27 января 2015 г. № 98-р, предполагается распространение права на применение двухлетних «налоговых каникул» всеми впервые зарегистрированными индивидуальными предпринимателями в сфере производственных и бытовых услуг.

5. Совершенствование системы налогового администрирования.

В 2013-2014 гг. проведена масштабная работа по упрощению процедур взаимодействия налоговых органов с налогоплательщиками на основе использования современных информационно-коммуникационных технологий.

В частности, модернизирован официальный сайт ФНС России, в рамках которого в настоящее время представлено 38 интерактивных сервисов.

Самым популярным сервисом ФНС России является сервис «Риски бизнеса: Проверь себя и контрагента». Сервис позволяет осуществлять поиск сведений в реестре дисквалифицированных лиц, содержит сведения о лицах, в отношении которых факт невозможности участия в организации установлен в судебном порядке, а также узнать другую полезную информацию, которая поможет проявить должную осмотрительность при выборе партнёров по бизнесу.

Сервис «Разъяснения Федеральной налоговой службы, обязательные для применения налоговыми органами» разъясняет налогоплательщикам официальную позицию ФНС России о порядке заполнения налоговых деклараций, исчисления и уплаты налогов и сборов, согласованную с Минфином России.

Сервисом также предусмотрена возможность отправки сообщений о несоблюдении налоговым органом рекомендаций (разъяснений) ФНС России.

Сервис «Часто задаваемые вопросы» содержит более 120 тысяч ответов на самые актуальные и часто задаваемые вопросы налогоплательщиков: о действующем налоговом законодательстве, ставках имущественных налогов, льготах, налоговых вычетах, порядке взаимодействия с налоговыми органами, работе сервисов на сайте ФНС России и многим другим.

Сервис «Создай свой бизнес» представляет собой свод информации о прохождении процедур, необходимых для начала и ведения предпринимательской регистрации (выбор формы регистрации и режима налогообложения, правила применения контрольно-кассовой техники, проведение налоговых проверок).

Сервис «Представление налоговой и бухгалтерской отчетности в электронном виде» предоставляет налогоплательщику возможность в рамках пилотного проекта предоставить налоговую и бухгалтерскую отчётность в электронном виде.

Кроме того, с января 2014 года на всей территории Российской Федерации запущен сервис «Личный кабинет налогоплательщика юридического лица», который позволяет максимально упростить основные процедуры взаимодействия налогоплательщиков с налоговыми органами, а именно, получать открытую и общедоступную информацию о себе, содержащуюся в ЕГРЮЛ, ЕГРН, управлять состоянием расчетов с бюджетом и др.

В 2015 году планируется расширение функционала сервиса в части возможности получения доступа уполномоченным представителем юридического лица по доверенности.

Аналогичный сервис «Личный кабинет налогоплательщика индивидуального предпринимателя» разрабатывается для индивидуальных предпринимателей.

6. Введение моратория на рост налоговых ставок и ставок по страховым взносам в государственные внебюджетные фонды на период до 2018 года.

Для ведения предпринимательской деятельности и, в частности, возможности эффективного планирования крайне важным фактором является стабильность законодательства, в том числе в сфере налогообложения.

Несмотря на номинальное увеличение налоговых поступлений, в том числе по специальным налоговых режимам, доля неформального (теневого) оборота в экономике, сохранилась на достаточно высоком уровне[11], и ее снижение остается одной из важных задач экономической политики.

Важнейшим фактором краткосрочного воздействия, который может оказывать быстрое влияние на уровень предпринимательской активности и долю теневого сектора, является налогообложение, т.е. собственно налоги, налоговые ставки, принципы взимания, администрирования и привлечения к ответственности за нарушение правил.

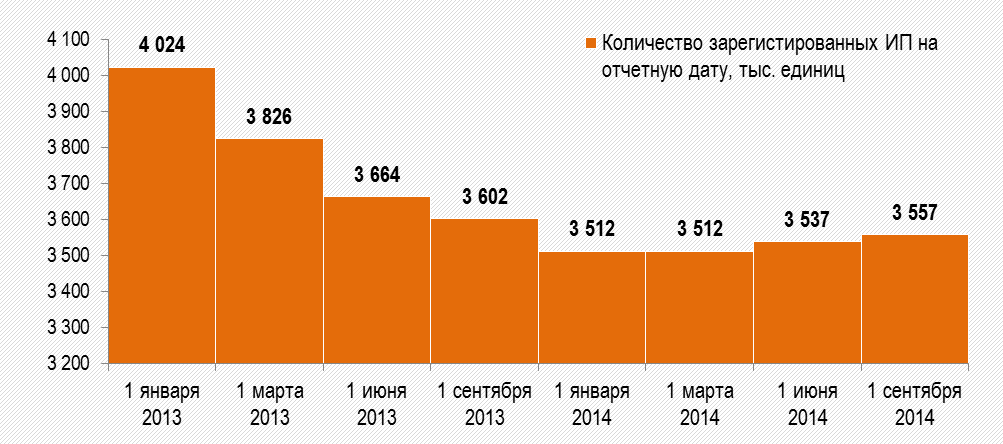

Одним из наиболее ярких примеров налоговой реформы с серьезными негативными последствиями для уровня предпринимательской активности и уровня теневой активности в малом бизнесе стало повышение с 1 января 2013 года размеров страховых взносов в два раза с 17,2 до 35,7 тыс. рублей, что не замедлило отразиться на деловой активности в сегменте индивидуального предпринимательства.

Уже по итогам 4 квартала 2012 года число зарегистрированных индивидуальных предпринимателей снизилось на 94 тыс. человек (на 2,4%). За 2013 год число индивидуальных предпринимателей уменьшилось на 500 тыс. человек (т.е. на 12,9% к началу 2013 года). Таким образом, совокупное сокращение составило 594 тыс. индивидуальных предпринимателей или 14,9% от их численности на конец 3 квартала 2012 года.

Рисунок ХХ. Динамика изменения числа индивидуальных предпринимателей и крестьянских (фермерских) хозяйств, сведения о которых содержатся в Едином государственном реестре индивидуальных предпринимателей (кроме прекративших свою деятельность) за период с 1 января 2013 года по 1 сентября 2014 года, единиц

Источник: ФНС России.

Согласно результатам опроса, который в феврале 2013 года (т.е. сразу после повышения размера страховых взносов) провела ОПОРА России, 17% опрошенных заявили, что планируют в дальнейшем применять различные схемы с целью сокращения расходов, в частности, расходов по налогам (выплата заработной платы в конверте, занижение прибыли и пр.), около 17% заявили, что прогнозируют заметное сокращение рентабельности своего бизнеса, почти 10% решили отказаться от планов по его расширению. Около 7% опрошенных отметили, что будут вынуждены в целях экономии сокращать персонал.

Согласно результатам опроса, проведенного Минтрудом России и затронувшего более 19 тыс. индивидуальных предпринимателей, прекративших осуществлять предпринимательскую деятельность в 2013 году (около 5% от их общей численности), 59,4% предпринимателей снялись с регистрации непосредственно из-за увеличения размера страховых взносов.

Одним из наиболее серьезных негативных последствий реформы стал рост занятости в неформальном секторе экономики. Росстат по итогам июня 2014 года оценил занятость в неформальном секторе российской экономики почти в 15 млн. человек, т.е. порядка 20,8% занятого населения[12]. За период 2010–2014 годов эта доля заметно выросла – в январе 2010 года она составляла лишь 16,3% (ранее она достигала пика в период кризиса – в августе 2009 года – 21,9%).

Схожие оценки дают исследования Национального университета «Высшая школа экономики», – согласно их результатам в теневом секторе занято до 24% работающего населения. Международная организация труда оценивает уровень неформальной занятости в России в 12% от трудоспособного населения. По оценкам Минэкономразвития России, доля теневой занятости может достигать 30,1% экономически-активного населения (т.е. около 23 млн. человек).

Таким образом, для ведения предпринимательской деятельности и, в частности, возможности эффективного планирования крайне важным фактором является стабильность законодательства, в том числе в сфере налогообложения.

В этой связи введение моратория на повышение налоговой нагрузки, предусмотренное в Перечне поручений Президента Российской Федерации по результатам ежегодного послания Федеральному Собранию Российской Федерации, представляется своевременной и целесообразной мерой. Неизменность налогового режима сформирует в обществе соответствующие ожидания и в условиях макроэкономической нестабильности сможет поддержать предпринимательскую и инвестиционную активность.

В этой связи введение моратория на повышение финансовой нагрузки в связи с уплатной налогов и страховых платежей в государственные внебюджетные фонды, предусмотренное перечнем поручений по реализации Послания Президента Российской Федерации Федеральному Собранию Российской Федерации от 4 декабря 2014 г., представляется своевременной и целесообразной мерой. Неизменность налогового режима сформирует в обществе соответствующие ожидания и в условиях макроэкономической нестабильности сможет поддержать предпринимательскую и инвестиционную активность.

Вместе с тем, дальнейшим шагом экономической политики должно быть снижение доли неформального сектора за счет изменения налоговой политики, повышения удобства соблюдения налоговых требований и установления справедливой налоговой нагрузки, установления стабильного и прогнозируемого государственного регулирования в сфере фискального, гражданского, административного и уголовного законодательства, что позволит перевести максимальное числе предпринимателей в «наблюдаемую» экономику и сократить расходы на администрирование и контроль за соблюдением действующих норм и правил.

С целью получения прозрачной информации о влиянии изменений на уровень развития предпринимательства, необходимо соответствующее совершенствование системы налогового учета субъектов малого и среднего предпринимательства, в частности, необходимо дополнить единую электронную систему учета данных налогоплательщиков и показателей их деятельности показателями, в соответствии с которыми осуществляется отнесение юридических лиц и индивидуальных предпринимателей к различным категориям субъектов малого и среднего предпринимательства, установленными Федеральным законом от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».