2015-06-05

2015-06-05 4348

4348Смета условно-постоянных затрат включает в себя:

- годовые амортизационные отчисления;

- затраты на ремонт;

- цеховые и общезаводские расходы;

- затраты на заработанную плату со всеми начислениями.

В основу расчёта затрат на содержание и эксплуатацию оборудования, цеховых и общезаводских расходов положены следующие нормативы:

- амортизация – в среднем 10% от стоимости основных производственных фондов;

- текущий ремонт – 1,5% от стоимости основных производственных фондов;

- капитальный ремонт – 2,5 % от стоимости основных производственных фондов;

- цеховые и общезаводские расходы – 13,5 % от затрат на переработку.

Годовые амортизационные отчисления рассчитываются через основные фонды установки.

2.1.1 Расчет затрат на катализатор

Так как стоимость катализатора намного превышает 20000 руб. и его использование продолжается дольше 1 года, то его стоимость относим к стоимости основных фондов установки.

Расчет стоимости катализатора в реакторе установки гидроочистки дизельного топлива приведён в табл. 1 Стоимость катализатора составляет 3780,56 за килограмм.

Таблица 1

Расчёт стоимости катализатора

| Показатели | Единицы измерения | Количество единиц |

| Насыпная плотность катализатора , p нас | кг/м3 | |

| Объём катализатора в реакторе установки, Vкат | м3 | 188,6 |

Масса катализатора в реакторе установки,  | т | 141,5 |

| Оптовая цена катализатора РК-442М | тыс. руб./т | 3780,56 |

| Стоимость катализатора в реакторе на установки | тыс. руб. | 534949,24 |

По заводским данным годовой унос катализатора составляет 4 %:

KtУ=SKAT x 0,04= 21397,99руб./год.

Эта величина будет относится к переменным затратам установки, так как очевидно, что унос катализатора будет пропорционален интенсивности сырьевого потока, проходящего через реактор.

Стоимость основных фондов установки с учётом катализатора составит

ОФ= 7100000+534949,24=7634949,24 тыс. руб.

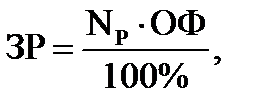

1.2.2 Расчет затрат на амортизацию

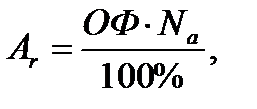

Годовые амортизационные отчисления рассчитываются через основные фонды установки по формуле:

где  – годовые амортизационные отчисления, руб./год;

– годовые амортизационные отчисления, руб./год;

– стоимость основных фондов установки,

– стоимость основных фондов установки,  руб.;

руб.;

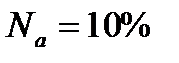

– норма амортизации, %. Принимаем, что для основных фондов установки

– норма амортизации, %. Принимаем, что для основных фондов установки  .

.

руб./год.

руб./год.

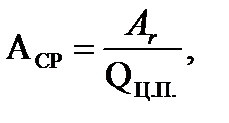

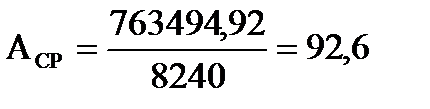

Амортизационные отчисления, приходящиеся на одну тонну сырьевой продукции (гидроочистки дизельного топлива), определяются по формуле:

где  – средние амортизационные отчисления, руб./т;

– средние амортизационные отчисления, руб./т;

– годовые амортизационные отчисления, руб./год;

– годовые амортизационные отчисления, руб./год;

– мощность установки по целевой продукции, т/год.

– мощность установки по целевой продукции, т/год.

руб./т.

руб./т.

1.2.3 Затраты на ремонт

Годовые затраты на ремонт определим по формуле:

где  – годовые затраты на ремонт, руб./год;

– годовые затраты на ремонт, руб./год;

– норма затрат на ремонт; эта величина складывается из затрат на текущий ремонт (1,5%) и затрат на капитальный ремонт (2,5%).

– норма затрат на ремонт; эта величина складывается из затрат на текущий ремонт (1,5%) и затрат на капитальный ремонт (2,5%).

руб./год.

руб./год.

Цеховые и общезаводские расходы рассчитаем в ходе формирования калькуляции себестоимости продукции установки.

1.2.4 Расчет фонда заработной платы

Для расчёта заработной платы необходим штат основных

производственных рабочих (ОПР) установки, представлен в табл. 3

Таблица 3

Штат основных производственных рабочих установки

| Наименование должностей | Время работы за месяц, час. | Количество человек, чел | Разряд | Часовая тарифная ставка, руб./час | Месячный ФОТ, руб./мес. |

| Старший оператор | 91,17 | 65642,4 | |||

| Оператор | 77,50 | ||||

| Машинист технологических компрессоров | 91,17 | 65642,4 | |||

| Машинист технологических компрессоров (подмена) | 91,17 | 16410,6 | |||

| Машинист технологических насосов | 77,50 | ||||

| ИТОГО: | - | - | - | 384845,4 |

Норма времени работы штатной единицы в месяц 180 часа. Процесс осуществляется непрерывно, на установке работают 4 бригады в четыре смены.

Заработная плата обслуживающего персонала за год составляет:

где ФОТ – фонд оплаты труда, руб./мес.

руб./год.

руб./год.

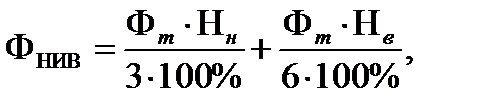

Фонд оплаты труда в ночное и вечернее время определяем по формуле:

где  – норматив ночных,

– норматив ночных,  = 40%;

= 40%;

– норматив вечерних,

– норматив вечерних,  =20%;

=20%;

1/3 и 1/6 в формулах – условная часть суток, приходящаяся в году на ночное и вечернее время.

руб./год.

руб./год.

Фонд оплаты труда в праздничные дни определяем по формуле:

где  – фонд за работу в праздничные дни, руб.;

– фонд за работу в праздничные дни, руб.;

– количество праздников в году, дней;

– количество праздников в году, дней;

– длительность смены, час;

– длительность смены, час;

– часовая тарифная ставка, руб./час;

– часовая тарифная ставка, руб./час;

– число рабочих, присутствующих на установке единовременно по данной часовой тарифной ставке.

– число рабочих, присутствующих на установке единовременно по данной часовой тарифной ставке.

руб./год.

руб./год.

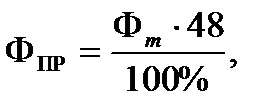

Премиальные составляют для основных производственных рабочих 48%. Таким образом, в случае выполнения всех количественных и качественных показателей работы установки премиальные составят:

где  – заработная плата обслуживающего персонала за год, руб./год.

– заработная плата обслуживающего персонала за год, руб./год.

руб./год.

руб./год.

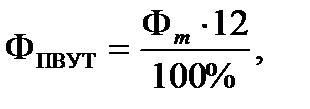

Доплата за вредные условия труда составляет 12% и определяется по формуле:

где – заработная плата обслуживающего персонала за год, тыс. руб./год.

руб./год.

руб./год.

Основной фонд оплаты труда основных производственных рабочих определяем по формуле:

где  – основной фонд оплаты труда, тыс. руб./год.

– основной фонд оплаты труда, тыс. руб./год.

руб./год.

руб./год.

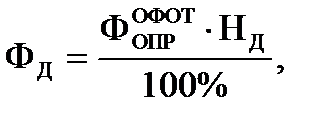

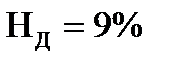

Дополнительный фонд заработанной платы составляет 9% от основного фонда оплаты труда:

где  – дополнительный фонд, тыс. руб./год;

– дополнительный фонд, тыс. руб./год;

– норматив дополнительной зарплаты,

– норматив дополнительной зарплаты,  .

.

руб./год.

руб./год.

Годовой фонд заработанной платы определяем по формуле:

где  – годовой фонд, тыс. руб./год.

– годовой фонд, тыс. руб./год.

руб./год.

руб./год.

Расходы на социальные нужды составляют:

где  – величина отчислений в социальные фонды,

– величина отчислений в социальные фонды,  .

.

руб./год.

руб./год.

Расчет заработной платы инженерно-технических работников (ИТР) проводится аналогично. Месячный фонд зарплаты рассчитаем на основании табл. 4.

Таблица 4.

Штат ИТР на установке

| Занимаемая должность | Количество человек | Оклад, руб. |

| Начальник установки | 29000,0 | |

| Механик установки | 26500,0 | |

| ИТОГО | 55500,0 |

Годовой фонд зарплаты ИТР составит:

где ФОТ – фонд оплаты труда, руб./мес..

руб./год.

руб./год.

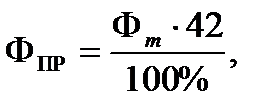

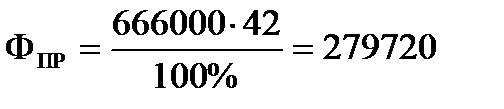

Премиальные составляют для инженерно-технических работников 42%. Таким образом, в случае выполнения всех количественных и качественных показателей работы установки премиальные составят:

где – заработная плата ИТР за год, руб./год.

руб./год.

руб./год.

Рассчитаем основной фонд заработанной платы инженерно-технических работников по формуле:

где  – основной фонд оплаты труда, руб./год.

– основной фонд оплаты труда, руб./год.

руб./год.

руб./год.

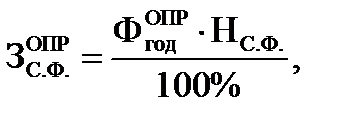

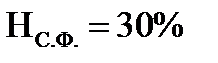

Рассчитаем дополнительный фонд зарплаты по формуле:

где – дополнительный фонд, руб./год;

– норматив дополнительной зарплаты, .

руб./год.

руб./год.

Годовой фонд заработанной платы определяем по формуле:

где  – годовой фонд, руб./год.

– годовой фонд, руб./год.

руб./год.

руб./год.

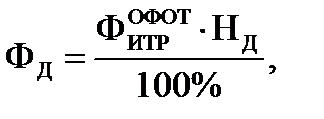

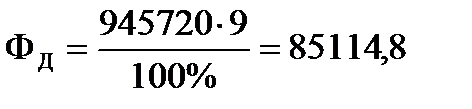

Расходы на социальные нужды составляют:

где – величина отчислений в социальные фонды, .

руб./год.

руб./год.

Суммарные годовые отчисления на установке составят:

где  – отчисления из заработной платы основных производственных рабочих, руб./год.

– отчисления из заработной платы основных производственных рабочих, руб./год.

руб./год.

руб./год.

Суммарная годовая заработная плата штата установки составляет:

где  – годовой фонд заработной платы основных производственных рабочих, руб./год.

– годовой фонд заработной платы основных производственных рабочих, руб./год.

руб./год.

руб./год.