2015-06-05

2015-06-05 1012

1012по дисциплине “Экономика предприятия”

“Технико-экономическое обоснование решения по созданию нового

предприятия”

Выполнил:

Студент группы:

Руководитель:

Профессор, д.э.н. Корнилов Д.А.

Работа защищена

с оценкой _ _ _ _ _ _ _ _

/ _ _ _ _ _ _ _ _ _/

“_ _ _ ” _ _ _ _ _ _ _ _ _ 2015 г.

Нижний Новгород

2015 г.

Содержание

1. Задание на курсовую работу

2. Введение

3. Основная часть

1. Обоснование состава и содержания технико-экономического обоснования решения по созданию нового производства

2. Расчет потребности в материальных ресурсах

3. Расчет потребности в основных средствах и сумм амортизационных отчислений

4. Расчет потребности в трудовых ресурсах и средствах на оплату труда

5. Расчет текущих издержек на производство и реализацию продукции, выполнение работ

6. Расчет потребности в оборотных средствах

7. Основные технико-экономические показатели

4. Заключение

5. Ответы на вопросы

6. Список литературы

Введение

Курсовой проект имеет целью закрепить приобретенные знания, полученные при изучении дисциплины "Экономика предприятия" и приобретение навыков самостоятельной работы по расчету технико-экономических показателей принимаемых решений по созданию нового производства. Для достижения этой цели необходимо произвести расчет потребности в материальных ресурсах, потребности в основных средствах и сумму амортизационных отчислений, потребности в трудовых ресурсах и средствах на оплату труда, текущих издержек на производство и реализацию продукции и выполнение работ, потребности в оборотных средствах, а также рассчитать основные технико-экономические показатели.

Выбранная тема чрезвычайно актуальна, т. к. переход к рыночным отношениям настоятельно диктует необходимость изучения уровень благосостояния населения. Предприятие является производителем продукции, работ и услуг, необходимых для нормальной жизнедеятельности людей, выступает связующим звеном для всех субъектов рыночных отношений. Именно предприятия являются основными источниками формирования бюджетов всех уровней.

Правильная оценка эффективности хозяйственных решений в рыночной экономике дает возможность предприятию получать стабильные доходы, принимать обоснованные решения.

Предприятие постоянно осуществляет новые проекты, результатом которых могут быть:

1. разработка и выпуск новой продукции для удовлетворения рыночного спроса;

2. совершенствования производства выпускаемой продукции на базе использования более совершенных технологий и оборудования;

3. экономия производственных ресурсов;

4. улучшение качества продукции;

5. повышение экологической безопасности.

Достижение этих целей невозможно без учета технико-экономических показателей принимаемых решений по созданию нового производства.

1. Обоснование состава и содержания технико-экономического обоснования решения по созданию нового производства.

Предприятие - это обособленный хозяйствующий субъект, использующий материальные и информационные ресурсы для производства пользующейся спросом продукции, выполнения работ и оказания услуг. Главные цели: максимизация прибыли и минимизация издержек.

В рыночной экономике бизнес-план является рабочим инструментом, используемым во всех сферах предпринимательства. Бизнес-план описывает процесс функционирования фирмы, показывает, каким образом руководитель собираются достичь своих целей и задач, в первую очередь повышения прибыльности работы. Хорошо разработанный бизнес-план помогает фирме расти, завоевывать новые позиции на рынке, где она функционирует, составлять перспективные планы своего развития.

1. Титульная страница - содержит название компании, ее юридический и фактический адреса, телефоны и т.д.

2. Резюме проекта должно показать инвестору выгодность и перспективность вложений в представляемый инвестиционный проект.

3. Описание компании - содержит основную информацию о компании, учредителях и руководстве, историю компании, достижения, организационную структуру, основные продукты, и место компании на рынке.

4. Описание продукта или услуги - включает информацию о продукте или услуге, его основных характеристиках, основных потребителях, потребительских свойствах товара, отличиях от существующих аналогов, информацию патентах и лицензиях.

5. Маркетинговый анализ - анализ состояния и тенденций развития отрасли, средняя прибыльность и объемы производства предприятий отрасли, степень развития конкуренции и барьеры вхождения в нее.

6. Стратегия продвижения товара - приводится информация о стратегии рекламирования продукта или услуги, затратах на маркетинг, ценообразовании, политике при работе с покупателями.

7. Производство - информацию о выбранной технологии производства, описание основных технологических процессов предприятия, схему его работы, расстановку оборудования.

8. План по персоналу - информация о потребности в персонале, его количестве и квалификации, приводятся расчеты затрат на оплату труда персонала, его социальное обеспечение, методы стимулирования и обучение.

9. Организационная структура и управление - содержит схему организационной структуры управления предприятием, информацию о количественном и качественном составе подразделений.

10. Финансовый план - приводятся или рассчитываются все денежные потоки предприятия - затраты, выручка от реализации, налоги и прибыль.

11. Анализ рисков проекта - описание возможных рисков проекта и их характеристика, а также приводится стратегия по их минимизации.

12. Приложения к бизнес-плану - это документы, на базе которых был составлен бизнес-план.

Предпринимательство - это в большей степени творчество. Однако первые шаги в предпринимательской сфере требуют тщательного расчета и умения правильно предвидеть свое будущее. Любое новое дело нуждается в принятии важных предварительных решений о его развитии. Технико-экономическое обоснование - это очень хорошее средство для осмысления.

Технико-экономическое обоснование или ТЭО проекта является, пожалуй, одним из важнейших документов при создании и развитии любой современной компании. Наиболее часто ТЭО проекта необходимо в том случае, если компания или предприятие собирается внедрить какую-то новую технологию, получить какие- либо средства на реализацию производственных целей.

В ТЭО приводится информация о причинах выбора предлагаемых технологий и процессов решений, принятых в проекте, результаты от их внедрения и экономические расчеты эффективности.

Методика составления ТЭО разработана Организацией Объединенных Наций по промышленному развитию (ЮНИДО).

В соответствии с разработками ЮНИДО предлагается следующая последовательность изложения материалов ТЭО:

1.Общие исходные данные и условия.

2.Рынок и мощность предприятия.

3.Материальные факторы производства.

4.Место нахождения предприятия.

5.Проектно-конструкторская документация.

6.Организация предприятия и накладные расходы.

7.Трудовые ресурсы.

8.Планирование сроков осуществления проектов.

9.Финансово-экономическая оценка предприятия.

2. Расчет потребности в материалах, полуфабрикатах, комплектующих изделиях, энергоносителях

Исходными материалами для расчета потребности в материальных ресурсах служит предполагаемый объем продаж (или выпуска) продукции, а также нормативная база потребностей в материальных ресурсах (нормы расхода материалов, энергоносителей, действующие цены и тарифы, возвратные отходы и их стоимость).

Затраты по основным материалам на одно изделие ведутся по каждому из используемых материалов, комплектующих.

Где  норма расхода i-го материала на изделие, кг, г, т;

норма расхода i-го материала на изделие, кг, г, т;

цена i-го материала за единицу, р.;

цена i-го материала за единицу, р.;

масса возвратных отходов, кг, г,т.;

масса возвратных отходов, кг, г,т.;

цена возвратных отходов, р.;

цена возвратных отходов, р.;

Результаты расчетов оформлены в таблице 1

Таблица 1

| Наименование материала | Норма расхода | Цена единицы | Возвратные отходы | Общие затраты, р./ ед. | ||

| вес | цена ед. | сумма | ||||

| Материал Ml | 5,4 | 4,0 | 0,5 | |||

| Материал М2 | 10,0 | 6,5 | 0,6 | 3,9 | 1096,1 | |

| Комплектующие изделия | X | X | X | |||

| Итого: | X | X | X | X | X | 1550,1 |

Получили 1550,1 рублей - материальные затраты на единицу продукции, умножив это число на планируемый объем выпуска в год (1000), получим потребность в материальных ресурсах на годовой выпуск, и разобьем их по элементам.

Таблица 2 - Потребности в материальных ресурсах на годовой выпуск, тыс. р.

| Составляющие элемента “материальные затраты” | Удельный вес в составе элемента “материальные затраты”, % | Сумма, тыс. р. |

| 1.Сырье, материалы, комплектующие изделия, покупные полуфабрикаты | 1550,1 | |

| 2.Вспомогательные материалы, запчасти для ремонта оборудования, работы и услуги производственного характера | 91,18 | |

| 3.Топливо, энергия, приобретаемые со стороны | 182,36 | |

| Всего материальных затрат | 1823,64 |

В составе материальных затрат выделим зависимые от объема производства и независимые от него. Определим сумму материальных затрат, прямым счетом относимых на себестоимость продукции и входящих в состав косвенных расходов.

Опираясь на данные аналогичных предприятий, примем удельный вес условно- постоянных расходов в составе вспомогательных материалов равным 70%, в составе топлива и энергии 40%.

Таблица 3 - Материальные затраты на производство продукции

| Элементы затрат | На годовой выпуск | На единицу продукции | ||||

| Сумма, тыс. р. | В том числе | Сумма, р. | В том числе | |||

| условно-перем. | условно-пост. | условно-перем. | условно-пост. | |||

| Сырье, основные материалы, комплектующие изделия, полуфабрикаты | 1550,1 | 1550,1 | 1550,1 | 1550,1 | ||

| Вспомогательные материалы, запчасти для ремонта, работы и услуги производственного характера | 91,18 | 27,35 | 63,83 | 91,18 | 27,35 | 63,83 |

| Топливо, энергия, приобретаемые со стороны | 182,36 | 109,42 | 72,94 | 182,36 | 109,42 | 72,94 |

| Всего материальных затрат | 1823,64 | 1686,87 | 136,77 | 1823,64 | 1686,87 | 136,77 |

Стоимость ежегодно потребляемых в производстве сырья, материалов, топлива, энергии составляет 1823,64 тыс. рублей.

3. Определение размера первоначальных инвестиционных издержек и суммы амортизационных отчислений

Основными фондами называют часть производственного капитала, овеществленную в зданиях, сооружениях, машинах, оборудовании и других средствах труда, многократно участвующих в производстве и переносящих свою стоимость на готовый продукт долями.

В зависимости от сферы функционирования основные фонды делятся на производственные и непроизводственные.

К производственным относятся основные фонды непосредственно участвующие в производственном процессе или создающие условия для его осуществления. Основные не производственные фонды - это объекты социальной сферы, а также объекты, с помощью которых осуществляется бытовое обслуживание персонала производства.

Основные фонды предприятия могут быть классифицированы по отраслевой принадлежности его подразделений. Так, основные производственные бонды промышленного предприятия могут быть разделены на промышленно - производственные, непосредственно участвующие в производственном процессе, обеспечивающих его функционирование и обслуживающие процесс производства, и непроизводственные фонды. К последним могут быть отнесены например здания, сооружения и оборудование подсобного хозяйства, принадлежащего предприятию.

В соответствии с их назначением в производственном процессе и их натурально - вещественными признаками основные фонды подразделяются на:

1. Здания;

2. Сооружения;

3. Передаточные устройства;

4. Машины и оборудование, в том числе:

5. Силовые машины и оборудование;

6. Рабочие машины и оборудование;

7. Измерительные и регулирующие приборы и устройства;

9. Прочие машины и оборудование;

11. Инструмент;

12. Производственный инвентарь и принадлежности;

13. Хозяйственный инвентарь;

Основные производственные фонды разделяются на активную и пассивную части. К активной части относятся такие основные фонды, которые непосредственно участвуют в превращении предметов труда в готовую продукцию. Это - рабочие машины и оборудование, инструмент и приспособления и др. К пассивной части, как правило. Относятся такие основные фонды, которые создают необходимые условия и тем самым способствуют превращению предметов труда в продукцию. Это - здания, сооружения, передаточные устройства и др.

Соотношение активной и пассивной частей основных производственных фондов служит определенной характеристикой возможностей предприятия. Как правило, чем выше доля активной части, тем больше продукции может быть произведено при одной и той же суммарной величине основных производственных фондов.

Отнесение тех или основных фондов к активной или пассивной части зависит от отраслевых особенностей. Так, например, для машиностроения активной частью являются машины и оборудование, для нефтедобывающей промышленности - нефтедобывающее оборудование и скважины.

Таблица 4 – Структура основных фондов

| Элементы основных средств | Удельный вес, % | Сумма, тыс. р. |

| 1 Здания | 30% | 4479,48 |

| 2 Сооружения | 10% | 1493,16 |

| 3 Передаточные устройства | 5% | 746,58 |

| 4 Машины и оборудование | 30% | 4479,48 |

| 5 Транспорт | 20% | 2986,32 |

| 6. Прочие ОФ | 5% | 746,58 |

| Всего ОФ | 100% | 14931,6 |

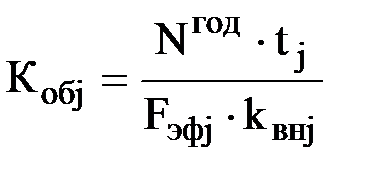

Расчет потребности в технологическом оборудовании ведется на основе общей трудоемкости программы выпуска продукции и режима работы предприятия.

,

,

где  - потребность в оборудовании j-го вида, шт. (определяется путем округления расчетного значения в большую сторону);

- потребность в оборудовании j-го вида, шт. (определяется путем округления расчетного значения в большую сторону);

- годовая программа выпуска изделий, шт. (за 1-ый год работы предприятия);

- годовая программа выпуска изделий, шт. (за 1-ый год работы предприятия);

t j - трудоемкость работ, выполняемых на j-м оборудовании, нормо-ч;

kвнj – коэффициент выполнения норм при работе на оборудовании j-го

вида;

Fэфj – эффективный фонд времени работы оборудования j-го вида.

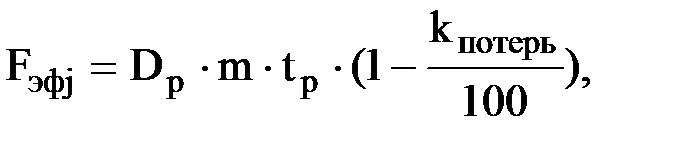

где Dp – число рабочих дней в году (Dp = 260);

m – число смен работы оборудования (m = 1);

tp – продолжительность рабочего дня (можно принять равной 8 ч);

k потерь – плановые потери рабочего времени на ремонт и наладку

оборудования (k потерь – от 5 до 10 %).

Таблица 5 – Расчет потребности в технологическом оборудовании

| Наимено-вание оборудования | Трудоем-кость годового выпуска, ч,  | Годовой фонд времени работы оборудования, ч Fэфj | Коэффици-ент выполнения норм, kвн | Количество оборудования | |

| расчетное | принятое (округленное) | ||||

| 1 Токарное | 1,20 | 3,56 | |||

| 2 Фрезерное | 1,20 | 8,012 | |||

| 3 Сверлильное | 1,20 | 4,45 | |||

| 4 Шлифовальное | 1,20 | 5,34 | |||

| 5 Сборчное | 1,20 | 3,116 | |||

| И т о г о: | Х | Х | Х | Х |

Определим стоимость технологического оборудования, принимая во внимание его оптовую цену (исходные данные), а также затраты на его транспортировку (kтр = 5-15 %), затраты на строительно-монтажные работы по подготовке фундамента (kсм = 20 %), затраты на монтаж и освоение оборудования (kм = 10-15 %). Данные о затратах указаны в процентах от оптовой цены оборудования. Результаты оформим в таблице 6.

Таблица 6 – Расчет стоимости технологического оборудования

| Наименование оборудования | Оптовая цена единицы оборудования, тыс. р. | Дополнительные затраты, тыс. р. | Количество оборудования, шт. | Балансовая стоимость оборудования, тыс. р. |

| 1 Токарное | 94,2 | 47.1 | 565,2 | |

| 2 Фрезерное | 128,3 | 64,15 | 1732,05 | |

| 3 Сверлиль. | 128,3 | 64,15 | 962,25 | |

| 4 Шлифов. | 141,5 | 49,53 | 1146,18 | |

| 5 Сборочное | 12,3 | 6,15 | 73,8 | |

| И т о г о: | 504,6 | 231,08 | 4479,48 |

Балансовая стоимость оборудования составила 4479,48 тыс. руб.

Балансовая стоимость — стоимость, по которой основные фонды учитываются в балансе предприятия по данным бухгалтерского учета об их наличии и движении.

Расчет годовой суммы амортизационных отчислений

Амортизация — процесс постепенного перенесения стоимости ОФ по мере их износа на производимую с их помощью продукцию.

Основные производственные фонды в процессе производства изнашиваются. Различают 2 вида износа - физический и моральный.

Под физическим износом понимают постепенную утрату основными фондами своей первоначальной потребительской стоимости, происходящую не только в процессе их функционирования, но и при их бездействии (разрушение от внешних воздействий, коррозии, человеческого фактора). Физический износ происходит неравномерно даже по одинаковым элементам основных фондов. Различают полный и частичный износ

Моральный износ - это уменьшение стоимости машин и оборудования под влиянием сокращения общественно необходимых затрат на их воспроизводство (первого вида); в результате внедрения новых, более прогрессивных и экономически эффективных машин и оборудования (второго вида).

Основным источником покрытия затрат, связанных с обновлением основных фондов являются собственные средства предприятия. Они накапливаются в течение всего срока службы основных фондов в виде амортизационных отчислений.

Амортизационные отчисления - это часть стоимости основных фондов, включаемая в стоимость продукции на определённый период. Сумма амортизационных отчислений зависит от стоимости основных фондов, времени их эксплуатации. Уровень норм амортизации определяет объём ресурсов, необходимых для восстановления изношенной части основных фондов.

На=(ОФп −Л+Д)/(ОФп∙Т)∙100%,

где ОФп - первоначальная стоимость основных фондов;

Д - стоимость демонтажа;

Т - амортизационный период (срок полезного использования);

Существуют 4 способа начисления амортизации: линейный (равномерный), списание стоимости пропорционально объёму выпуска продукции, списание стоимости по сроку полезного использования, способ понижения остатка.

В данной курсовой используется линейный способ:

А=ОФп ∙На/100%

Годовые суммы амортизационных отчислений считаются исходя из балансовой стоимости оборудования.

Таблица 7 – Расчет годовой суммы амортизационных отчислений

| Наименование элементов основных средств | Первоначальная стоимость, тыс. р. | Годовая норма амортизации, % | Годовая сумма амортизационных отчислений |

| 1 Здания | 4479,48 | 268,77 | |

| 2 Сооружения | 1493,16 | 89,59 | |

| 3 Передаточные устройства | 746,58 | 134,38 | |

| 4 Машины и оборудование | 4479,48 | 806,31 | |

| 5 Транспорт | 2986,32 | 895,89 | |

| 6. Прочие ОФ | 746,58 | 134,38 | |

| Всего: | 14931,6 | Х | 2329,32 |

Таким образом, годовая сумма амортизационных отчислений по всем элементам основных средств составила 2329,32 тыс.руб., из которых большая часть приходится на транспорт.

4.Расчет потребности в трудовых ресурсах и средствах на оплату труда

Создание производства всегда связано с людьми, которые работают на предприятии (фирме). Правильные принципы организации производства, оптимальные системы и процедуры играют важную роль, но производственный успех зависит от конкретных людей, их знаний, компетентности, квалификации, дисциплины, мотивации, способности решать проблемы, восприимчивости к обучению.

В то же время трудовые отношения — едва ли не самая сложная проблема предпринимательства, особенно когда коллектив предприятия насчитывает десятки, сотни и тысячи человек. Трудовые отношения охватывают широкий круг проблем, связанные с организацией трудового процесса, подготовкой и набором кадров, выбором оптимальной системы заработной платы, создание отношений социального партнерства на предприятии.

Производственный персонал — работники, занятые в производстве и его обслуживании. — составляют основную часть трудовых ресурсов предприятия.

Самая многочисленная и основная категория производственного персонала — это рабочие предприятия (фирмы) — лица непосредственно занятые созданием материальных ценностей или работами по оказанию производственных услуг, перемещению грузов. Рабочие подразделяются на основных и вспомогательных.

Основные рабочие непосредственно производят продукцию по профилю предприятия. Вспомогательные рабочие занимаются изготовлением продукции вспомогательного назначения или обслуживанием производственного процесса.

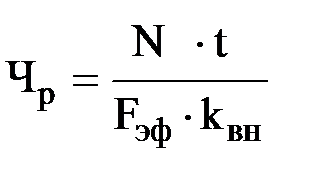

Расчет потребности в персонале начинается с расчета численности рабочих на нормируемых работах. Если программа производства N задана на год, фонд времени одного рабочего при 40-часовой рабочей неделе, продолжительности отпуска 24 дня составляет 1780 ч (Fэф) и сложившийся показатель выполнения норм (квн), то численность рабочих (Чр) рассчитывается по формуле:

Таблица 8 – Расчет численности основных рабочих

| Вид работ | Трудоемкость единицы продукции | Программа выпуска | Коэффициент выполнения норм | Численность рабочих |

| 1 Токарное | 1,20 | 3,7~4 | ||

| 2 Фрезерное | 1,20 | 8,4~9 | ||

| 3 Сверлильное | 1,20 | 4,68~5 | ||

| 4 Шлифовальное | 1,20 | 5,61~6 | ||

| 5 Сборочное | 1,20 | 3,27~4 | ||

| 1Итого: |

По результатам расчетов численность основных рабочих составила 28 чел.

Структура персонала предприятия

Рассчитаем численность персонала по категориям. Оформим результаты в таблицу 9.

| Категории персонала | Численность | Удельный вес, % |

| 1 Рабочие, всего, В том числе: основные вспомогательные | ||

| 2 Руководители | 1,14~1 | |

| 3 Специалисты | 2,28~2 | |

| 4 Служащие | 1,52~2 | |

| 5 Прочий персонал | 0,76~1 | |

| Итого: |

Заработная плата

Заработная плата — вознаграждение работников за труд и его конечные результаты. Предприятие обязано выплачивать работникам заработную плату не ниже установленного государством минимального уровня.

Формы и системы заработной платы представляют собой способы установления зависимости величины заработной платы от количества и качества затраченного труда с помощью совокупности количественных и качественных показателей, отражающих результаты труда. Основное их назначение — обеспечение правильного соотношения между мерой труда и мерой его оплаты, а также повышение заинтересованности рабочих в эффективном труде.

Оплата труда бывает:

1. повременная: простая повременная; повременно – премиальная;

2. сдельная: прямая сдельная; сдельно-прогрессивная; сдельно-премиальная; косвенно-сдельная; аккордная.

Расчет на оплату труда начнем с оплаты производственных (основных) рабочих. Учитывая технологическую трудоемкость, разряд работ, тарифную ставку, необходимые доплаты.

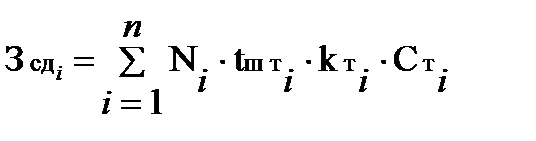

Основная заработная плата производственных рабочих-сдельщиков на i-ой операции рассчитывается по формуле:

,

,

где N i – количество изделий, шт.;

tшт i – норма времени на i-й операции;

kт i - тарифный коэффициент, соответствующий разряду на i-й

операции;

Cт i – тарифная ставка I разряда.

Таблица 10 - Фонд заработной платы персонала

| Категории персонала | Фонды | Всего оплата труда | |||

| Оплата труда по сдельным расценкам | Зарплата по тарифным ставкам и окладам | Премии, 25 % от основной ЗП | Дополнительная зарплата, 15% от основной ЗП | ||

| 1 Рабочие, в т.ч. | 475941,176 | 1130360,29 | 678216,18 | 6330017,646 | |

| - основные производственные | Х | ||||

| - вспомогательные | Х | 475941,176 | 118985,29 | 71391,18 | 666317,646 |

| 2 Руководители | Х | 594926,47 | 148731,62 | 89238,97 | 832897,06 |

| 3 Специалисты | Х | 594926,47 | 148731,62 | 89238,97 | 832897,06 |

| 4 Служащие | Х | 178477,941 | 44619,49 | 26771,69 | 249869,121 |

| 5 Прочие | Х | 59492,647 | 14873,16 | 8923,89 | 83289,697 |

| В с е г о | 1903764,704 | 1487316,18 | 892389,71 | 8328970,594 |

5. Расчет текущих издержек на производство и реализацию продукции

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных

ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию. Себестоимость отражает величину текущих затрат, имеющих производственный, некапитальный характер, обеспечивающих процесс простого воспроизводства на предприятии. Себестоимость является экономической формой возмещения потребляемых факторов производства.

В данном проекте материальные затраты были рассчитаны в таблице 3, фонд оплаты труда - в таблице 10, амортизация - в таблице 7, прочие затраты принимаем на уровне 5,5 % от общей суммы затрат на производство.

Таблица 11 - Затраты на производство продукции (в расчете на годовой выпуск)

| Элементы затрат | Сумма, тыс. р. | Удельный вес, % |

| 1 Материальные затраты | 1823,64 | 11,50 |

| 2 Оплата труда | 8328,97 | 52,54 |

| 3 Отчисления на социальные нужды (30% от строки 2) | 2498,69 | 15,76 |

| 4 Амортизация | 2329,32 | 14,69 |

| 5 Прочие затраты | 871,89 | 5,5 |

| Итого текущие затраты на производство | 15852,5 |

Структура затрат показывает сколько процентов приходится на ту или иную статью затрат в общей сумме затрат. 52,54% в общей сумме затрат приходится на оплату труда, т.е производство трудоёмкое.

6. Расчет потребности в оборотных средствах

Расчет потребности в оборотных средствах требует точных данных об условиях поставки материалов, организации расчетов с поставщиками, нормах запаса и множества других данных.

Для нашего укрупненного расчета используем прямой метод для определения потребности в оборотных средствах при создании производственных запасов сырья, материалов, вспомогательных материалов, запчастей, топлива (оформим расчет в таблице 14) и по всем остальным составляющим.

Таблица 12 - Затраты на годовой выпуск продукции, тыс. р.

| Элементы затрат | Освоение (N1) | Полное использование мощности (N2) | ||||

| Всего | В том числе | Всего | В том числе | |||

| условно-перем. | уловно-пост. | условно-перем. | Условно-пост. | |||

| 1 Материальные затраты, всего, В том числе: | 1823,64 | 1686,87 | 136,77 | 5197,38 | 5060,61 | 136,77 |

| 1.1 Сырье, материалы, комплектующие изделия, покупные полуфабрикаты; | 1550,1 | 1550,1 | 4650,3 | 4650,3 | ||

| 1.2 Вспомогательные материалы; | 91,18 | 27,35 | 63,83 | 145,88 | 82,05 | 63,83 |

| 1.3 Топливо, энергия со стороны. | 182,36 | 109,42 | 72,94 | 401,2 | 328,26 | 72,94 |

| 2 Оплата труда, всего, В том числе: | 8328,97 | 5663,7 | 2665,27 | 19656,37 | 16991,1 | 2665,27 |

| 2.1 Основных рабочих; | 5663,7 | 5663,7 | Х | 16991,1 | 16991,1 | Х |

| 2.2 Вспомогательных; | 666,32 | Х | 666,32 | 666,32 | Х | 666,32 |

| 2.3 Руководителей; | 832,89 | Х | 832,89 | 832,89 | Х | 832,89 |

| 2.4 Специалистов; | 832,89 | Х | 832,89 | 832,89 | Х | 832,89 |

| 2.5 Служащих; | 249,87 | Х | 249,87 | 249,87 | Х | 249,87 |

| 2.6 Прочего персонала. | 83,29 | Х | 83,29 | 83,29 | Х | 83,29 |

| 3 Отчисления на социальные нужды (30% от стр.2) | 2498,69 | 1699,11 | 799,58 | 5896,91 | 5097,33 | 799,58 |

| 4 Амортизационные отчисления | 2329,32 | Х | 2329,32 | 2329,32 | Х | 2329,32 |

| 5 Прочие затраты | 871,89 | Х | 871,89 | 871,89 | Х | 871,89 |

| Всего затрат | 15852,47 | 9049,68 | 6802,83 | 33951,87 | 27149,04 | 6802,83 |

Таблица 13 - Затраты на единицу продукции, р./ед.

| Элементы затрат | Освоение (N1) | Полное использование мощности (N2) | ||||

| Всего | В том числе | Всего | В том числе | |||

| условно-перем. | условно-пост. | условно-перем. | условно-пост. | |||

| 1 Материальные затраты | 1823,64 | 1686,87 | 136,77 | 1715,14 | 45,13 | |

| 2 Оплата труда | 8328,97 | 5663,7 | 2665,27 | 6486,6 | 5607,06 | 879,54 |

| 3 Отчисления на социальные нужды | 2498,69 | 1699,11 | 799,58 | 1945,98 | 1682,12 | 263,86 |

| 4 Амортизационные отчисления | 2329,32 | 2329,32 | 768,68 | 768,68 | ||

| 5 Прочие затраты | 871,89 | 871,89 | 287,72 | 287,72 | ||

| В с е г о | 15852,47 | 9049,68 | 6802,83 | 11204,11 | 8959,18 | 2244,93 |

Потребность в оборотных средствах для создания запасов определим по нормативу производственных запасов:

Нпз = Qсут (Nтз + Nпз + Nстрз) = QсутNз,

где Qсут – среднесуточное потребление материалов;

Nтз - норма текущего запаса, дни;

Nпз - норма подготовительного запаса, дни;

Nстрз - норма страхового запаса, дни;

Nз - норма запаса, дни.

Количество дней работы предприятия в году примем исходя из 5 дневной рабочей недели (т.е. 260 дней в год).

(Qсут = годовой расход / количество дней работы предприятия)

Таблица 14.1 - Расчет потребности в оборотных средствах в составе производственных запасов для периода освоения

| Наименование составляющих в составе запасов | Годовой расход, тыс. р. | Среднесуточ-ный расход, тыс. р./сутки | Норма запаса, дн. | Потребность, тыс. р. |

| 1 Основные материалы | 1550,1 | 5,96 | 178,8 | |

| 2 Вспомогательные материалы | 91,18 | 0,35 | ||

| 3 Топливо, энергия со стороны | 182,36 | 0,7 | ||

| И т о г о: | 1823,64 | 7,01 | Х | 241,8 |

Таблица 14.2 - Расчет потребности в оборотных средствах в составе производственных запасов для полного использования мощности

| Наименование составляющих в составе запасов | Годовой расход, тыс. р. | Среднесуточ-ный расход, тыс. р./сутки | Норма запаса, дн | Потребность, тыс. р. |

| 1 Основные материалы | 4650,3 | 17,89 | 536,7 | |

| 2 Вспомогательные материалы | 82,05 | 0,32 | 19,2 | |

| 3 Топливо, энергия со стороны | 328,26 | 1,26 | 75,6 | |

| И т о г о: | 5060,61 | 19,47 | Х | 631,5 |

Для расчета считаем, что продолжительность оборота по составляющим оборотных средств равна:

- незавершенное производство 45 дней

- готовая продукция на складах 10 дней

- дебиторская задолженность* 30 дней

Резерв денежных средств (в виде наличности в кассе или на банковских счетах) может достигать 5 % от оборотного капитала.

__________________

* Предполагается, что 70% продукции предприятие будет реализовывать на условиях тридцатидневного кредита, а 30% - без предоставления кредита. Продолжительность нахождения документов в расчетах - 2 дня.