2015-06-05

2015-06-05 2611

2611Расчет цены на выпускаемую продукцию выполняют исходя из 20-80 % уровня рентабельности продукции. Цена предприятия рассчитывается по формуле:

Цпред. = С + Рс . С / 100%

где С – себестоимость единицы продукции, р.;

Рс – рентабельность продукции, %.

TR= цена ·объем выпуска в год

Таблица 16 - Отчет о чистых доходах, тыс. р.

| Показатели | Освоение | Полная мощность |

| 1 Выручка от реализации продукции без НДС и акцизов | 22986,08 | 48737,88 |

| 2 Себестоимость реализованной продукции | 15852,47 | 33951,87 |

| 3 Прибыль от реализации (3=1-2) | 7133,61 | 14786,01 |

| 4 Налог на прибыль, 20% (4=0,2*3) | 1426,72 | 2957,2 |

| 5 Чистая прибыль (5=3-4) | 5706,88 | 11828,81 |

Основные технико-экономические показатели по проектируемому предприятию рассчитаем для периода освоения и полной загрузки производственной мощности.

Таблица 18 – Основные технико-экономические показатели

| Показатели, ед. измерения | Освоение | Полная мощность |

| 1 Объем реализации продукции, шт. | ||

| 2 Объем реализации продукции в стоимостном измерении, тыс.р. | 22986,08 | 48737,88 |

| 3 Себестоимость единицы продукции В том числе: условно- переменные расходы; условно- постоянные расходы. | 15852,47 9049,68 6802,83 | 11204,11 8959,18 2244,93 |

| 4 Среднегодовая стоимость основных производственных фондов | 14931,6 | 14931,6 |

| 5 Среднегодовой остаток оборотных средств | 4923,544 | 10687,86 |

| 6 Среднесписочная численность ППП, В том числе: по категориям | ||

| 7 Фонд оплаты труда персонала | 8328,971 | 8328,971 |

| 8 Амортизационные отчисления | 2329,32 | 2329,32 |

| 9 Стоимость ежегодно потребляемых в производстве сырья, материалов, топлива, энергии | 15852,47 | 33951,87 |

| 10 Выработка на одного рабочего | 604,89 | 1282,57 |

| 11 Фондоотдача основных производственных фондов | 1,53 | 3,26 |

| 12 Фондоемкость | 0,65 | 0,31 |

| 13 Рентабельность производства, % | ||

| 14 Рентабельность продукции, % | ||

| 15 Рентабельность продаж, % | 30,3 | |

| 16 Коэффициент оборачиваемости оборотных средств | 4,67 | 4,56 |

| 17 Период оборота оборотных средств | 78,16 | 80,04 |

| 18 Срок возврата вложенных средств |

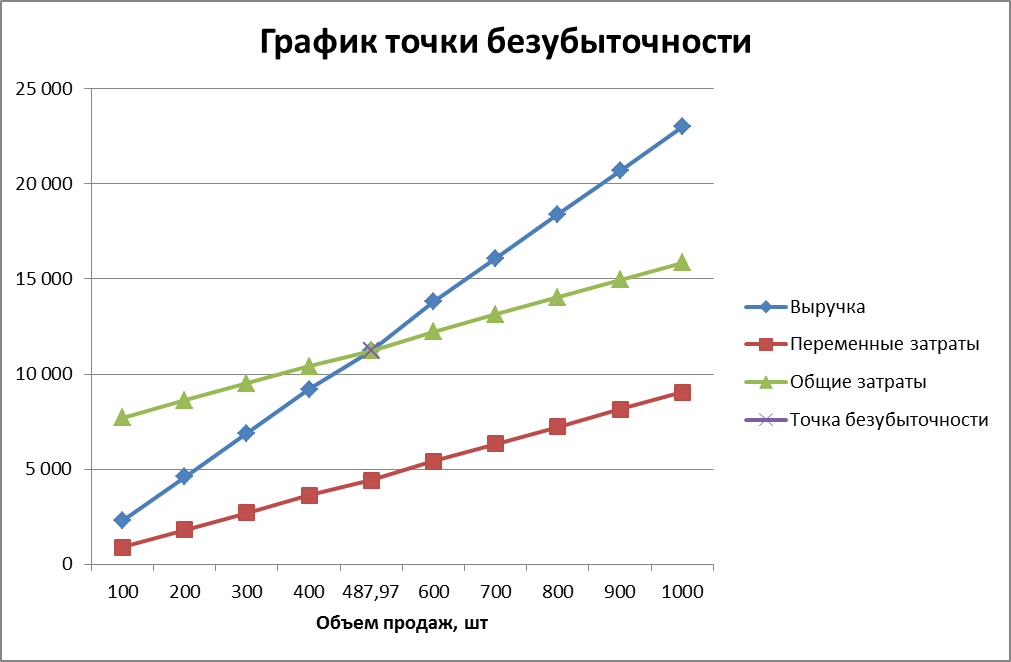

Расчет точки безубыточности или объем производства продукции, при котором предприятие только возмещает расходы на ее производство и реализацию.

| Точка безубыточности (критический объем производств) |

| Постоянные расходы на производство и реализацию продукции |

| Цена единицы продукции |

| Прямые переменные затраты на производство единицы продукции |

-

Рассчитаем точку безубыточности или объем производства продукции, при котором предприятие только возмещает расходы на ее производство и реализацию. Постоянные расходы на производство и реализацию были определены в таблице 12. Переменные издержки на единицу продукции показаны в таблице 13.

Отклонение объема продаж, планируемого в проекте предприятия от точки безубыточности (в процентах к планируемого объему продаж), покажет предел безопасности: на сколько процентов можно снизить объем продаж, не получая убытков.

Точка безубыточности предприятия =

| Исходные данные | ||||||||||

| Цена | 22,99 | |||||||||

| Переменные затраты | 9,049 | |||||||||

| Постоянные затраты | 6 803 | |||||||||

| Точка безубыточности | ||||||||||

| в натуральном выражении | 487,97 | |||||||||

| в денежном выражении | 11 218 | |||||||||

| Данные для графика | ||||||||||

| Объем производства | ||||||||||

| Выручка | 2 299 | 4 598 | 6 897 | 9 196 | 11 218 | 13 794 | 16 093 | 18 392 | 20 691 | 22 990 |

| Переменные затраты | 1 810 | 2 715 | 3 620 | 4 416 | 5 429 | 6 334 | 7 239 | 8 144 | 9 049 | |

| Общие затраты | 7 708 | 8 613 | 9 518 | 10 422 | 11 218 | 12 232 | 13 137 | 14 042 | 14 947 | 15 852 |

| Точка безубыточности | 11 218 |

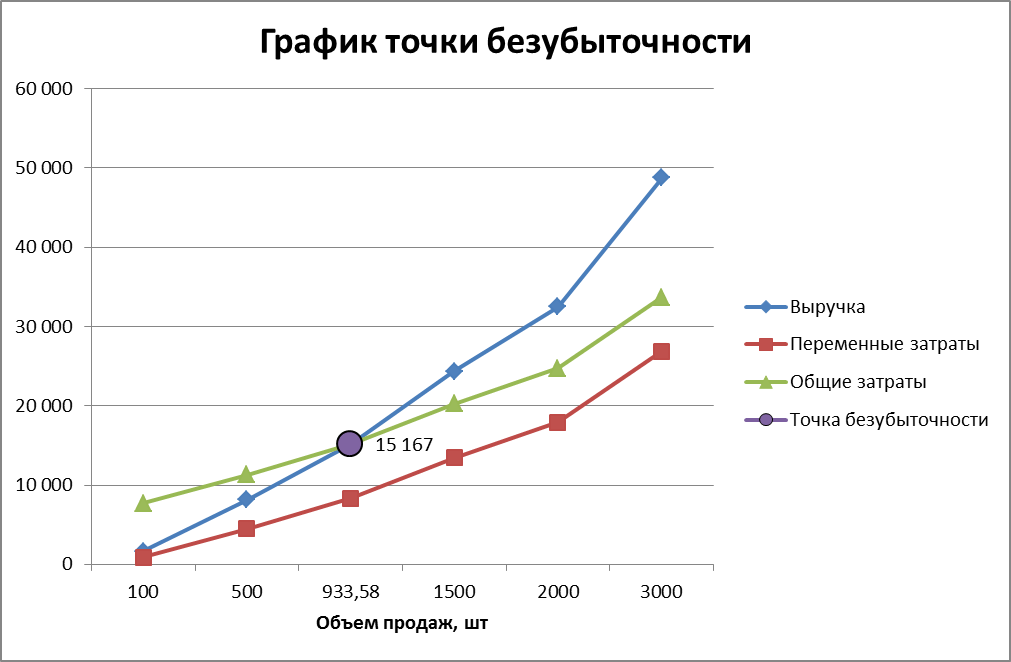

Для полной мощности:

Точка безубыточности предприятия =

| Исходные данные | ||||||

| Цена | 16,246 | |||||

| Переменные затраты | 8,959 | |||||

| Постоянные затраты | 6 803 | |||||

| Точка безубыточности | ||||||

| в натуральном выражении | 933,58 | |||||

| в денежном выражении | 15 167 | |||||

| Данные для графика | ||||||

| Объем производства | 933,6 | |||||

| Выручка | 1 625 | 8 123 | 15 167 | 24 369 | 32 492 | 48 738 |

| Переменные затраты | 4 480 | 8 364 | 13 439 | 17 918 | 26 877 | |

| Общие затраты | 7 699 | 11 283 | 15 167 | 20 242 | 24 721 | 33 680 |

| Точка безубыточности | 15 167 |

Заключение

Учитывая условность работы, можно сделать вывод о том, что задачи поставленные в начале работы были выполнены. Были произведены расчет потребности в материальных ресурсах, потребности в основных средствах и сумму амортизационных отчислений, потребности в трудовых ресурсах и средствах на оплату труда, текущих издержек на производство и реализацию продукции и выполнение работ, потребности в оборотных средствах, а также рассчитать основные технико-экономические показатели. Что позволило спрогнозировать изменение затрат с ростом объемов выпуска. Расчет технико-экономических показателей позволил оценить размер выгоды связанный с ростом объемов производства. В работе были приняты некоторые условности, которые позволили сократить объем расчетов.

Для полного анализа деятельности предприятия необходимо знать условия в которых оно осуществляет свою производственную деятельность, а также сравнить однотипные характеристики аналогичных предприятий работающих на этом рынке. Так, к примеру, оценивая эффективность ценовой политики предприятия нужно учитывать вид рынка на котором предприятие осуществляет свою производственную деятельность, т. к. цена монополиста устанавливается им самим, а цена предприятия работающего на конкурентном рынке определяется в результате взаимодействия спроса и предложения, но учитывая принцип построения курсовой работы сделать это невозможно. Так же возможным является рассмотрение таких пунктов анализа хозяйственной деятельности предприятия как анализ чувствительности и расчет интегральных показателей эффективности.

Ответы на вопросы

1.10. Какая организационно-правовая форма получила наибольшее распространение и почему?

Наибольшее распространение получила организационно-правовая форма Акционерное общество (АО). Пунктом 1 ст. 96 ГК РФ определено: «Акционерным обществом признается общество, уставный капитал которого разделен на определенное число акций; участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих ему акций». Данная организационно-правовая форма используется в РФ достаточно широко и в первую очередь крупными промышленными предприятиями. Это обусловлено рядом присущих АО особенностям в сравнении с ООО или ОДО:

• участники АО не отвечают по его обязательствам и несут риск убытков только в пределах стоимости их акций;

• АО несет ответственность по своим обязательствам всем принадлежащим ему имуществом, но не отвечает по обязательствам своих акционеров.

2.10. Является ли положительной тенденцией рост фондоотдачи? Какие факторы определяют производственную мощность предприятия?

Рост фондоотдачи свидетельствует о повышении эффективности использования основных средств и расценивается как положительная тенденция. Он может достигаться за счет роста выручки от реализации либо снижения показателя остаточной стоимости основных средств. При этом основные средства ввиду своего износа постоянно уменьшают свою стоимость, но рост фондоотдачи, полученный исключительно вследствие изнашиваемости основных средств, нельзя считать положительной тенденцией. Временное уменьшение показателя фондоотдачи может быть вызвано вводом в действие новых производственных мощностей, дорогостоящим восстановлением основных средств посредством капитального ремонта или модернизации, которое впоследствии должно привести как к росту выручки (нетто), так и к дополнительному росту показателя фондоотдачи.

Производственная мощность предприятия — это максимально возможный выпуск продукции за единицу времени в натуральном выражении в установленных планом номенклатуре и ассортименте, при полном использовании производственного оборудования и площадей, с учетом применения передовой технологии, улучшении организации производства и труда, обеспечении высокого качества продукции.

Основными факторами, определяющими величину производственной мощности предприятия, являются:

§ состав и количество установленных машин, механизмов, агрегатов и т. д.;

§ технико-экономические нормы использования машин, механизмов, агрегатов и др.;

§ степень прогрессивности техники и технологии производства;

§ фонд времени работы оборудования;

§ уровень организации производства и труда;

§ производственная площадь предприятия (основных цехов);

намечаемые номенклатура и ассортимент продукции, непосредственно влияющие на трудоемкость производства продукции при данном оборудовании

3.10. Как влияет на размер оборотных средств сокращение длительности их оборота? Каким образом можно сократить длительность оборота оборотных средств?

Сокращение длительности оборота оборотных средств позволяет высвободить значительные суммы и таким образом увеличить объем производства без дополнительных финансовых ресурсов, а высвобождающиеся средства использовать в соответствии с потребностями предприятия.

Чтобы сократить длительность оборота оборотных средств нужно увеличить коэффициент оборачиваемости и уменьшить календарный период оборачиваемости.

4.10. В чем принципиальная разница между сдельной и повременной формами оплаты труда?

Повременная заработная плата - это форма оплаты труда наёмного работника, при которой заработок зависит от количества фактически отработанного времени с учётом квалификации работника и условий труда.

Сдельная заработная плата - это форма оплаты труда наёмного работника, при которой заработок зависит от количества произведённых им единиц продукции или выполненного объёма работ с учётом их качества, сложности и условий труда.

5.10. Каковы факторы снижения себестоимости продукции? Как определяется экономия себестоимости за счет роста объема производства и за счет снижения трудоемкости продукции?

Основные факторы снижения себестоимости продукции.

1. Научно-технический прогресс, включающий в основном следующее: механизацию и автоматизацию производства, прогрессивную технологию, рационализационные и эффективные формы организации производства, техническое обеспечение управления и т.п.;

2. Концентрация производства за счет укрупнения предприятий создает возможности для внедрения нового и высокопроизводительного оборудования, что улучшает использование основных фондов и сокращает суммы амортизационных отчислений, приходящихся на единицу продукции; наряду с этим концентрация производства способствует сокращению административно-управленческих расходов на единицу продукции, а также – эффективному использованию материальных и энергетических ресурсов;

3. Комбинирование производства обеспечивает комплексное использования сырья на предприятии, а это позволяет выпускать дополнительную продукцию при тех же затратах сырья, что снижает ее себестоимость;

4. Специализация и кооперирование производства обеспечивают применение специального высокопроизводительного оборудования, увеличивающего объем продукции, способствуют автоматизации и внедрению поточных методов организации производства, что приводит к сокращению расхода заработной платы, а с ростом объема продукции снижаются расходы, приходящиеся на единицу продукции;

5. Совершенствование организации производства, труда и управления, что уменьшает расход заработной платы и способствует росту эффективности производства.

6.10. С какой целью рассчитывают точку безубыточности предприятия?

Точку безубыточности рассчитывают для того, чтобы знать объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль. Точку безубыточности можно определить в единицах продукции, в денежном выражении или с учётом ожидаемого размера прибыли.

7.10. Какой вид имеет график спроса и предложения? В каком случае возникает дефицит товаров?

График спроса и предложения:

D - кривая спроса; S - кривая предложения;

Т - точка рыночного равновесия; Рт - равновесная цена;

Qт - количество товара, при котором достигается рыночное равновесие.

Дефицит товара возникает при превышении спроса на это товар над предложением.

Список литературы

1. Берзинь И.Э. Экономика фирмы. - М., 1997.

2. Беренс В., Хавранек П. Руководство по подготовке промышленных технико-экономических исследований. - М., 1995, - 342 с.

3. Ворст Й., Ревентлоу П. Экономика фирмы. Учебник. Пер. с датск. - М., Высшая школа, 1994, - 271 с.

4. Пелих А.С. Бизнес-план или как организовать собственный бизнес. - М.,1997, - 96 с.

5. Сергеев И.С. Экономика предприятия: Учебное пособие. - М,: Финансы и статистика, 1997, - 304 с.

6. Экономика предприятия: Учебник для вузов / В.Я. Горфинкель, Е.М. Купряков и др. ЮНИТИ, 1996

7. Экономика предприятия: Учебник / Под ред. Проф. О.И. Волкова. - М.: ИНФРА-М, 1999.

8. Метод. пособие для дисциплины «Экономика предприятия» по курсовой работе на тему: Технико-экономическое обоснование решения по созданию нового

предприятия”; Сост.: д.э.н Д.А.Корнилов, Н.Новгород:, 20014. 25 с.