2015-06-28

2015-06-28 787

787Современный маркетинговый подход к ценообразованию предполагает, что в определении цены следует идти не только от себестоимости товара, но и от требований рынка и покупателей. В задачи разработки прейскурантов на реализуемые автомобили и автосервисные услуги входит определение такой цены, которая заставит клиента приобрести услугу или автомобиль с максимальной экономической выгодой для компании.

Методы ценообразования, которые могут быть использованы в автобизнесе, можно условно разделить на две основные группы в зависимости от того, на что в большей степени ориентируется фирма. Если на издержки — то это группа методов с ориентацией на затраты, если на конъюнктуру рынка — то это методы с ориентацией на рынок. Каждый из методов предполагает использование широкого набора вариантов расчета цены, различающихся спецификой применения в той или иной области автобизнеса: продажа автомобилей и запчастей, техническое и сервисное обслуживание, услуги автопроката и автотранспортного обслуживания. Поэтому для комплексного подхода к определению и обоснованию цен на услуги, автомобили и товары автодилера рекомендуется пользоваться таблицей систематизированных методов (табл. 96).

При разработке цен и их анализе не следует ограничиваться использованием единственного из представленных методов ценообразования. Деятельность на конкурентных авторынках заставляет комплексно подходить к установлению цен и использовать затратные методы ценообразования в сочетании с рыночными. Взвешенное решение об окончательной цене производится с учетом знаний как себестоимости автомобиля (услуги), так и сложившейся конъюнктуры рынка: ценовой политики конкурентов и потребительских предпочтений клиентов.

Можно сказать, что затратные методы ценообразования позволяю!' уви

ден, и установить экономически обоснова.iii минимальный уровень ЦвН,

;>м

;-/',

Таблица 96 Методы экономического обоснования цен и тарифов в автобизнесе

Таблица 96 Методы экономического обоснования цен и тарифов в автобизнесе

| Промышленная сборка автомобилей | Продажа автомобилей | Сервисные услуги, техническое обслуживание и ремонт автомобилей | Продажа запасных частей и комплектующих | Автопрокат и транспортное обслуживание | |

| Методы ценообразования с ориентацией на затраты | |||||

| Метод полных издержек | • | • | • | ||

| Метод прямых затрат | • | • | • | ||

| Метод учета рентабельности активов | • | С | О | ||

| Метод учета рентабельности инвестиций | • | • | • | ||

| Метод надбавки к цене | О | о | • | ||

| Метод анализа безубыточности (обеспечение целевой прибыли) | • | • | • | ||

| Методы ценообразования с ориентацией на рынок | |||||

| Метод расчета экономической ценности | • | • | € | ||

| Метод следования за рыночными ценами | • | • | • | ||

| Мотод следования за ценами фирмы — лидера на рынко | с | с | О | ||

| Методрасчета на основе принятых в практике данногорынка цен | о | • | С | ||

| Метод престижных цен | • | • | • |

Примечание. 9 — применять целесообразно; €) — может быть использовано в отдельных случаях; О — применять нецелесообразно.

обеспечивающий экономическую целесообразность их применения, а рыночные — определить верхний предел цены, максимально соответствующий характеру спроса и ожиданиям рынка.

Тем не менее автодилеру нужно быть готовым к тому, что на практике информацию о затратах компании проще получить, используя учетно-ана-литические системы компании, нежели информацию о предпочтениях клиентов и характеристике спроса, что сказывается на трудозатратах при использовании рыночных методов.

Методы ценообразования, ориентированные на затраты. Затратные методы 1ценообразования базируются на информации о планируемых (фактических) переменных затратах компании по видам услуг и автомобилям, постоянных затратах по центрам финансового учета, об объемах реализации услуг и автомобилей и ценах (тарифах) продажи.

Сбор данных по видам издержек в разрезе видов услуг и сегментов рынка будет легко осуществить, если в компании поставлен аналитический учет затрат. В противном случае процесс оценки затрат по видам услуг будет занимать достаточно много времени, а результаты могут быть недостоверными.

В зависимости от ценовой стратегии, а также наличия той или иной информации о затратах и целевом объеме продаж и рентабельности расчет и

•JKOHOMHMCCKOl' Шин Мип.шнг IK'ill.l II ЛИПШИ Illcei: шути iiwmiui ям iuMnmr,

полных издержек, прямых пирит, целевой рентабельности активов или инвестиций, надбавки к цене, анализа безубыточности. Рассмотрим их приме

пение на конкретном прИМврв

I. Суть метода, основанного па определении полных издержек \ 166] (метод «издержки плюс», или метод валовой прибыли 1113|), СОСТОИТ и расчете цены на основе данных о совокупных затратах и прибыли, которую компа ния планирует получить.

Например, автодилер по результатам сбора и анализа управленческой информации из сформированных бюджетов деятельности на предстоящий период имеет следующие данные по затратам (табл. 97).

Таблица 97 Определение цены на услуги по проведению регламентного ТО, руб.

| Показатель | Сумма |

| Переменные издержки за оцениваемый период | 166 752,00 |

| Материалы | 78 300,00 |

| Сдельная зарплата | 88 452,00 |

| Постоянные издержки, отнесенные на услугу по ТО за период | 469 489,00 |

| Зарплата административного персонала | 84 740,00 |

| Амортизация | 35 800,00 |

| Производственные издержки | 324 580,00 |

| Маркетинговые издержки | 24 369,00 |

| Всего затрат за период | 636 241,00 |

| Ожидаемая прибыль (целевая прибыль) | 189 000,00 |

| Ожидаемая нетто-выручка от продажи услуги по ТО | 825 241,00 |

| Прогнозируемое количество заказов на ТО, шт. | |

| Цена одного заказа | 4126,21 |

В соответствии с расчетами нормативная рентабельность равна 29,70% (189000 / 636241). Расчет цены услуги выглядит следующим образом: (636241 / 200) + (29,70% х (636241 / 200)) - 4126 руб.

Если предприятие отталкивается от определенного процента рентабельности продаж продукции, то расчет продажной цены может быть произведен по следующей формуле [149]:

P = ATC(l+R/m), где Р — цена услуги (товара); АТС — полные издержки на единицу продукции; R — ожидаемая (нормативная) рентабельность продаж.

Следует иметь в виду, что использование затратных методов зависит от методологии отнесения постоянных (накладных) затрат на различные виды деятельности и сопровождается условностью, характерной для методов разнесения постоянных (накладных) расходов, что искажает подлинный вклад каждой услуги в доход компании.

Для расчета полной себестоимости оказываемых услуг (или направлений деятельности) применительно к данному методу ценообразования могут быть использованы следующие наиболее распространенные методы разнесения постоянных затрат предприятия (табл. 98):

• пропорционально сдельной заработной плате;

• пропорционально прямым затратам (переменным);

• пропорционально объемам продаж.

Как ВИДНО ИЗ табл. 98, полная себестоимость при различных методах учета может варьироваться. Соответственно при одинаковой целевой рентабельности различается и цена на услугу: для автомобилей класса Сот 3167 до 3488 руб., а для класса D — от 3842 руб. до 4590 руб.

Как ВИДНО ИЗ табл. 98, полная себестоимость при различных методах учета может варьироваться. Соответственно при одинаковой целевой рентабельности различается и цена на услугу: для автомобилей класса Сот 3167 до 3488 руб., а для класса D — от 3842 руб. до 4590 руб.

Поэтому рекомендуется определить наиболее объективный метод отнесения издержек на услуги и автомобили в соответствии с технологией деятельности и не изменять его на протяжении всего цикла разработки, обоснования и контроля эффективности установленных цен и тарифов для всех услуг и автомобилей автодилера.

Метод полных затрат наиболее распространен на предприятиях с четко ВЫ раженной товарной дифференциацией для расчета цен традиционных товаров, а также для установления цен на совершенно новый товар, не имеющий ценовых прецедентов [79].

2. Основа метода прямых затрат (или метода минимальных издержек, переменных затрат) [166, ИЗ] состоит в установлении цены путем добавления к переменным затратам определенной надбавки — прибыли. При этом постоянные расходы не распределяются по отдельным продуктам, а погашаются из разницы между ценой и переменными затратами, которая получила название маржинальной прибыли или вклада на покрытие.

Определение цены производится по следующим аналитическим формулам! 113]:

I={FC+TOC + GM)/VC, где / — процент наценки; FC — суммарные постоянные (накладные), коммерческие и административные издержки; ТОС — суммарные общие, коммерческие и административные издержки, не включенные при расчете в состав постоянных затрат; GM— целевая величина прибыли; VC — суммарные i временные издержки;

P = AVC+(IxAVQ,

где Р — цена услуги (товара); A VC — суммарные переменные затраты на еди-ницу услуги (товара); / — процент наценки.

Для приведенного выше примера (см. табл. 97) расчет цены на услуги по регламентному ТО автомобилей по данной методике будет выглядеть следующим образом:

Процент наценки = (469489+189 000)/166 752 = 394,89%;

Цена услуги = (166752/200) + (394,89% х (166752/200))» 4126 руб.

Использование данного метода при различных объемах продаж предполагает знание компанией кривой спроса на ее услуги и реализуемые автомобили, которая может быть выявлена в результате маркетинговых исследований и аппроксимации данных статистики продаж.

2. При методе ценообразования, учитывающем целевую рентабельность активов, предполагается, что ценообразование нацелено на обеспечение определенного уровня рентабельности активов компании, и цена рассчитывается по формуле

P = ATC+(ROAxA/Q), где Р — цена услуги (товара); АТС — суммарные затраты на единицу услуги (товара); ROA нелевая рентабельность активов; А — стоимость задействованных активов; Q — объем производства, продаж услуги (товара).

:va

Данный метод рекомендуется использовать автодилерским компаниям, внедряющим систему управления стоимостью компании. Чтобы обеспечить рост стоимости компании, уровень рентабельности активов, зависящий от стоимости всего задействованного капитала (WACC — средневзвешенная стоимость капитала), не должен быть ниже ее. Другими словами, минимально приемлемая для фирмы рентабельность активов равна средневзвешенной стоимости ее капитала:

Для условного примера (см. табл. 97) предположим, что минимальная требуемая рентабельность активов компании, осуществляющей сервисное обслуживание автомобилей, составляет 12%, а стоимость задействованных активов для производства услуги по техобслуживанию автомобилей — 2212003 руб. Тогда цена услуги по регламентному ТО автомобилей должна составлять (636241/200) + (12% х (2212003/200)) * 4508 руб.

Проблема использования данного метода заключается в трудности точного определения величины активов, участвующих в производстве конкретной услуги.

4. Основная задача метода учета рентабельности инвестиций [79, 151]

состоит в том, чтобы выявить полные затраты при различных программах

производства и определить такую цену, объем продаж по которой окупил бы

проведенные капиталовложения.

Например, компания предполагает внедрить новую услугу по подмене автомобиля клиенту. Объем прогнозируемых продаж услуги для автомобилей «Рено Клио Сюмбол» составляет 1080 арендодней в год. Переменные затраты на единицу услуги (1 арендодень/автомобиль) — 104004 руб. в год. Общие постоянные затраты, отнесенные на проект для автомобилей указанною класса, — 87 750 руб. в год. Проект требует дополнительных инвестиционных затрат на приобретение пяти автомобилей за счет кредита в размере I 242000 руб., который будет погашаться прибылью из расчета 18% годовых. Необходимо определить цену новой услуги, при которой будет обеспечена окупаемость инвестиций.

Расчет показывает, что суммарные затраты на 1 арендодень составляют 466 руб. ((104004 х 4 + 87750)/1080). Минимальная прибыль, покрывающая кредитные средства в течение двух лет, должна составлять: (1242000 х х (1 + 0,18)2)/(2 х 1080) = 800 руб. за день проката. Предполагаемая цена услуги составляет 1266 руб. за день проката (800 + 466), для окупаемости за три года - 1096 руб. (466 + 630).

Метод подходит при принятии решений об обоснованности объемов продаж для окупаемости инвестиций в проекты вывода на рынок новых услуг автодилера с устоявшимися рыночными ценами.

5. Метод надбавки к цене [79, 114] базируется на расчете, предполагаю

щем умножение цены приобретения товара на повышающий коэффициент

по формуле

Ps=PPx(l+m),

где Ру— цена продажи товара; Рр— цена покупки товара; т — повышающий коэффициент (торговая надбавка), %.

Данный метод можно применять при формировании цеп па реализуемые автомобили, запчасти и автокомпонеиты дилерским центром, когда известна стоимость их приобретения. Например, если себестоимость (цепа приобретения с учетом затрат на транспортировку) стартера двигателя автомобиля составляет 4050 руб., то при 30%-й наценке цена продажи данного агрегата в магазине запчастей будет составлять 5265 руб. (4050 х (1 + 0,3)).

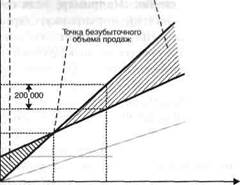

6. Метод анализа цены безубыточности [166] позволяет компании определить цену и объем продаж на таком уровне, который обеспечит целевой размер прибыли. Еще одно предназначение данного метода — обоснование цены и объемов продаж с точки зрения безубыточного функционирования автодилера на рынке.

Например, чтобы покрыть все совокупные издержки фирмы за период в размере 636241 руб. на проведение регламентного технического обслуживания автомобилей (см. табл. 97), т.е. добиться безубыточного оказания данного вида услуг при целевом объеме продаж в размере 200 заказов, компания должна установить цену не ниже 3181,2 руб. за заказ (636241/200).

Если же предполагается получить прибыль в размере, например, 200000 руб. за период от продажи данной услуги по цене 3181,20 руб., то объем реализации должен составить 285 заказов ((469489 + 200000):: 3181,20-833,76) (рис. 61).

Анализ обоснованности и целесообразности применения цен на комплекс услуг отдела сервисного обслуживания дилерского центра полезно осуществлять на основе данных о переменных и постоянных затратах, отнесенных на каждую услугу (табл. 99).

Ориентируясь на установленные цены, определяют границы безубыточности для каждой услуги. Так, при цене слесарных работ в 949 руб. за нормо-час минимально допустимый объем продаж составляет 3851 нормочасов в год. Оказание услуг ниже требуемого уровня приведет к убыткам по данному направлению деятельности. Например, при выработке слесарным цехом 3850 нормочасов в год убыток составит: (3850 х 949) - (219 х 3850) --2811893 = 1393 руб.

Данный метод наиболее полезен в сочетании с рыночными методами ценообразования. С его помощью можно определить, насколько безубыточным будет деятельность организации при установлении цены на ее услуги на определенном уровне, обоснованном сложившейся рыночной конъюнктурой, предпочтениями потребителей и требованиями автопроизводителей.

Таким образом, методы ценообразования с ориентацией на затраты позволят предприятию определить базисную цену, ниже которой реализация услуг и автомобилей экономически невыгодна. Однако с их помощью невозможно определить окончательную цену, которая формируется под воздействием потребительских предпочтений, уровня спроса и ценовой политики конкурентов. Для этого используют методы ценообразования с ориентацией на рынок. Рассмотрим их подробнее.

Методы ценообразования с ориентацией на рынок. Как уже говорилось, КО пользование рыночных методов ценообразования основано па исследова пии экономической ценности услуги и автомобиля для потребителя.

:>н\

| |||||

|  | ||||

|

| ■I.ill.i yl.1.11..'mm, П........ Ml.... in |

| Idllll ii|.mil.himI,in Alllimill,...... in |

| Выручка |

| Совокупные затраты |

| 907 111 707 111636 240 |

| Переменные затраты |

| Постоянные затраты |

| 200 285 Объем продаж, заказы Переменные затраты на Объем Постоянные „ г Прибыль единицу х продаж + затраты + (VVS ', продукции (Q) (FQ (AVQ о FC |

Выручка от

| (PR) |

реализации

(ТВ)

(единиц продажи) Р _ /j VC '

где С(едИниц продажи) ~ критическая точка, единицы продажи; FC — постоянные затраты; AVC — переменные затраты на единицу услуги (товара); Р — цена услуги (товара).

| -(единиц продажи) |

| P-AVC |

| Q |

_ * ' ^целевая (

где РДцядепдд — целевая операционная прибыль компании.

Рис. 61. Обоснование цены на услугу автодилера через определение точки безубыточности (графическая и аналитическая модель расчета)

С экономической точки зрения ценность определяется как общая экономия, или удовлетворение, получаемое покупателем в результате потребления приобретенного им блага, т.е. польза, которую это благо ему приносит [79].

1. В автобизнесе процедура расчета цены по методу расчета экономической ценности товара [88] для потребителя состоит из нескольких этапов.

Прежде всего необходимо отметить, что экономической ценностью конкретного продукта автодилера будет являться цена лучшего из доступных покупателю альтернативных товаров и услуг (так называемая цена безразличия), скорректированная на разность тех свойств, которые отличают этот продукт от альтернативного. В общем виде экономическая ценность услуги (товара) автодилера для потребителя может быть представлена в виде следующей формулы [88]:

| Общая ценность отличий |

| Цена безразличия |

| Отрицательная ценность отличий |

Положительная ценность отличий

| ;,; Iх :,;:::;„, ,-: г л " | -32 "-- | ;:: | 525 555 | м § | in Si | в .1. ч. | ||||

| t | со | со | CM г | со т— со | ||||||

| X Б | Q. | со | о | со | i | со | ||||

| 1— | ,_ | СО | ^ | аз | ||||||

| -0 'g. | ||||||||||

| И | ||||||||||

| о | со | OJ | 1^ | ,_ | г- | |||||

| к | со | "* | со | ю | ш | |||||

| «3 Q. | о | ю | ,~ | со со | й | |||||

| 1-X | с; | о -<* | со | h- | Оз | CD | см со | |||

| Ф | со | со | СО | ОЗ | ||||||

| о ц О | 3 \о | см ою ю | со см см | со см со см | О) О) ю со | |||||

| и | ||||||||||

| 03 03.-. | ||||||||||

| S | Постоянны издержки, отнесенны на данный вид услуг, руб. | о | о | 1- | со | О) | со со | |||

| ю | о | со | О) | со | со | |||||

| о. ф о |_ >1 с | о | со со со О) | ю СП со | со OJ | со со со аз | ш ю | ||||

| ржиналь- ная рибыль, руб. | со г- | со | ю ю о | СО СМ СО | LO см Ю | со СО т™ | ||||

| и щ ф | со О) | со | О) см см | ю со оз | со см | о т— см о | ||||

| к с S | со с | 'г~ | ю | |||||||

| со 8 - | ||||||||||

| о 2 я X X | Суммарны переменны издержки руб. | о] to со | со о> см О) | см г-со со | см в о со | аз СО СО * со | СО со аз т~ 00 ч- | |||

| и | ||||||||||

| X X 1- | Переменны издержки на ед. услуги, руб | <3-^1- | со | со со со | СП см | ю | ||||

| > to | 1 ■ «8 | о О) | см | о со | см | осм о | ||||

| ф ю | осо см | см со ю см | 1^ о | со | см СО ю см | осо о со | ||||

| X | ||||||||||

| (б ш | о' | |||||||||

| о X | о. | см | С1 | о? | O) | см | ||||

| -<fr | ** | ^ | '^J- | f | ||||||

| оо | СО | OS | О) | О) | ||||||

| VO | ||||||||||

| О | ||||||||||

| Объем одаж, шт. | ||||||||||

| со | о | о | о | о о | ш о | |||||

| со | о | со | о | со | ||||||

| О) | см | о см | со | см со | ||||||

| о. с | ||||||||||

| о | ||||||||||

| о CD с; | J3 с; | |||||||||

| о | fi | о | |_ | |||||||

| CD С; | 1-о ю со | ф о | о ю со а. | ■о с:; ■л о |_ со сз | ||||||

| £ | со со 1- О I О. | о. 2 о | х 1- X О | CD XI О | ||||||

| О S | "п СО | Ф со | X СО | |||||||

| si Д сЗ | х х ш о | S X СО О | CL T СО О | С0 ■XL iS о | о | |||||

| О 5 со а>• о | CD о | О 5 ф а Ч о | о | |||||||

| ^ I | CL I | О i | S |

will»/к шипе цены указанным методом выполняется и последовательности ич нескольких шагом.

will»/к шипе цены указанным методом выполняется и последовательности ич нескольких шагом.

(начала с помощью исследования предпочтений клиентов в фокус-группах путем анкетирования или интервью определяется набор технико-экономических параметров автомобиля (услуги), которые важны для потребителя при принятии решения о покупке. Тут же определяется товар-аналог, который покупатель склонен рассматривать как наилучшую из альтернатив.

Затем отличиям автомобиля дается денежная оценка с помощью ответа респондентов на вопрос: «Насколько больше Вы готовы заплатить за такое улучшение данного свойства автомобиля?» или «Насколько цена должна быть ниже, чтобы Вы согласились приобрести продукт с ухудшенными свойствами?».

Такие оценки могут быть получены одним из следующих способов: через (трос экспертов и дилеров; путем проведения экспериментов и анкетирования покупателей; при помощи расчетов экономической эффективности для покупателя от владения автомобилем или приобретения услуги. Это либо ЭКОНОМИЯ затрат покупателя, например меньший расход топлива, либо его ВЫГОДв от получения дополнительной пользы при тех же затратах на покупку, например более комфортная эксплуатация.

Итоговая цена с учетом экономической ценности для рассматриваемой автомашины будет определена как сумма цены безразличия, положительной ценности отличий за минусом отрицательных отличий.

11апримср, автомобиль-аналог, принимаемый за основу при определении цепы безразличия, стоит 12000 долл. США. На протяжении периода его эксплуатации, сопоставимого с гарантийным сроком службы, равным двум годам, придется потратить на техническое обслуживание 660 долл. США, I жеплуатационные расходы (затраты на страховку, ТО, топливо, масла, (шныры и пр.) составят 8400 долл. США. Итого для товара-аналога общая;умма цены и сопряженных затрат составляет 21060 долл. США. Ее можно ЖССМатривать как цену безразличия.

11овый же автомобиль имеет более совершенную конструкцию, что по-чюляет снизить эксплуатационные затраты до 7400 долл. США, а затраты на ехпическое обслуживание — до 600 долл. США. И если теперь установить пну па этот автомобиль на уровне 13060 долл. США, т.е. в размере всего Юзможного выигрыша покупателя, то ему будет все равно, что приобре-ать — автомобиль-аналог за 12000 долл. США или новый автомобиль за 1060 долл. США.

Для практического применения метода используют технологию балльной цен к и ценообразующих факторов и весовых коэффициентов.

Например, требуется определить цену, наиболее адекватную спросу на)п,'1итомобиля-«одноклассника» — автомобиль марки Хв комплектации 1, (ТОМОбиль марки Хв комплектации 2, автомобиль марки Н в комплектами I. Для этого при помощи анкетирования посетителей автоцентра выявится набор наиболее значимых для потребителей технико-экономических Фаметров автомобилей — ценообразующих факторов (табл. 100) и присва-шется им соответствующий коэффициент значимости.

После чего в фокус-группах с использованием того же анкетирования (спивается их присутствие (по 10-балльной шкале) в каждой из рассматри-

л

ваемых моделей автомобиля. Аналогичным образом производится оценка

ваемых моделей автомобиля. Аналогичным образом производится оценка

модели-аналога, которую покупатель склонен рассматривать как наилучшую из альтернатив.

Далее в соответствии со значимостью критериев производится расчет значений общей интегральной оценки экономической ценности (IEV^ для каждого /-го автомобиля (услуги) по формуле

4 т

и=1 j=\

где KFn — значимость и-й группы ценообразующих факторов в общем значении экономической ценности для покупателя; KF— значимостьу'-го фактора в общем значении и-й группы ценообразующих факторов; PF. — значение у'-го ценообразующего фактора.

На основе полученных расчетов по каждому автомобилю определяется приемлемая для целевого потребителя цена (Р{) с учетом цены по лучшему альтернативному решению (Pbest) и ее корректировок с помощью полученных отклонений значений экономической ценности сравниваемых автомобилей от значения лучшего альтернативного варианта по формуле

где AIEVj — отклонение экономической ценности /-й марки автомобиля от лучшего альтернативного варианта.

Таким образом мы получили диапазон цен на автомобили, отвечающих предпочтениям потребителя.

Автодилер, который провел соответствующую оценку, может использовать полученные результаты для анализа целесообразности изменения цены на услуги и поиска оптимального соотношения «цена — качество».

Исследования показывают, что среди факторов (см. табл. 100), которые могут отклонять цену автомобиля или услуги от уровня экономической ценности, может рассматриваться премия за репутацию (надбавка, которую покупатели готовы платить за известность, проверенное качество и надежность и репутацию марки). Неизвестность автомобильного бренда на рынке скорее всего заставит дополнительно снижать цену для компенсации покупателю повышенного риска при приобретении транспортного средства неизвестной марки.

Чтобы получить наиболее точное представление о влиянии технико-экономических параметров продукта на спрос и адекватную рыночную цену, рекомендуется использовать регрессионные модели, основанные на выявлении зависимости между ценообразующими критериями и реальной ценой товара (рис. 62).

Для удобства расчетов факторы представляют в виде интегрального коэффициента качества, рассчитываемого на основе весовых коэффициентов технических характеристик, надежности, экономичности, престижности, эксклюзивности, скорости обслуживания и прочих параметров автомобиля или услуги, значимых для потребителя.

Необходимое условие применения метода — тщательный отбор продуктов-аналогов по признакам однородности свойств. Например, регрессион-

1П|М1М

| :• ()1П(}|1к........... -.1 |

| 4. Расчет интегрального критерия качаете (О') на основа оценки ЦОНОООразуЮЩИК ф.п- п,|тн и ШЦШМОТрОН.ill.llli.Hlli (автомоЬилии, loiuipiiiiHycnyi конкурентов) |

1 V НУ1И)

| 5. Получение информации о ценах на аналоги (автомобили, услуги и товары конкурентов) |

3. Расчет интегрального критерий качества (О/) собственного продукта (товара, автомобиля, услуги) в соответствии с установленной значимостью факторов

6. Выявление зависимости цены от качества для товаров-аналогов (автомобилей, услуг и товаров конкурентов)

7. Расчет цены собственного товара (автомобилей, товаров и услуг) с использованием выявленной функциональной зависимости

Рис. 62. Модель расчета цены автомобиля (услуги) на основе зависимости «цена — потребительские качества»

| 18 000 16 000 14 000 12 000 10 000 4000- |

ный анализ зависимости между ценой автомобиля в сегменте класса С и стоимостью его владения позволил определить предельную цену машины В зависимости от значения показателя качества — в данном случае стоимости владения (рис. 63).

| . | Марка 8 | *, Марка 9 | |||||

| - | Марка 6 | & | "♦ | ||||

| Марка 2 | ♦ Марка 5 | Марка 1 | С Марке | Марка 7 9 | V | Марка 4 Марка 3 | J |

| - | У = | 1.6955Х | - 9785,9 | ||||

| - | i —......... | --------- г | = 0,7601 |

| 10 000 |

| 15 000 |

11 000 12 000 13 000 14 000

Стоимость владения, долл. США за 100 000 км

Рис. 63. Зависимость цены автомобилей от показателя стоимости владения

Установленная корреляция и уравнение регрессии показывают изменение цены, за которую покупатель готов приобрести автомобиль, в зависимости от изменения стоимости владения автомобилем.

Из рис. 63 видно, что предельная цена автомобиля марки 6 при стой мое 111 владения 12600 долл. США равна 11730 долл. США, тогда как на рынке она представлена по цене 12300 долл. США. Чтобы обеспечить конкуре! поено собность автомобиля, его цена должна быть несколько меньше предельной цены, выраженной линией тренда.

Разность предельной и фактической цены демонстрирует возможности изменения цены на продукт для достижения воспринимаемого болынип ством потребителей уровня цен.

;>н/

В этом случае полезным представляется предлагаемая специалистами оценка коэффициента конкурентоспособности (К) автомобиля при установленном интегральном коэффициенте качества (QI), определяемого соотношением [156]:

В этом случае полезным представляется предлагаемая специалистами оценка коэффициента конкурентоспособности (К) автомобиля при установленном интегральном коэффициенте качества (QI), определяемого соотношением [156]:

Д(3/) = ЦК/Цф,

где Цк, Цф — соответственно предельная и фактическая цена продукта, имеющего коэффициент качества, равный QI.

Если К больше единицы, то конкурентоспособность выше и покупатель за товар недоплачивает. При данном уровне качества и характеристик товара фактическая цена занижена относительно потребительской ценности товара. Если же коэффициент К меньше единицы, то потребитель переплачивает за этот товар.

Следует иметь в виду, что чем больше запас конкурентоспособности, тем выше потенциал расширения доли рынка у автодилера. Если на свободном рынке при наличии товаров-заменителей запас конкурентоспособности отрицательный, то доля рынка фирмы уменьшится и покупатели могут вообще отказаться от покупки этого товара [156].

Таким образом, с помощью данной модели можно назначить наиболее приемлемую цену автомобиля (услуги) с учетом его потребительских свойств и предпочтений покупателей.

С другой стороны, выявление зависимости позволяет оценить последствия маркетинговой политики автодилера, связанной с предоставлением комплекса услуг, влияющим на интегральный коэффициент качества, — ведь стоимость владения автомобилем может быть снижена (повышена) путем изменения тарифов на автосервисное обслуживание.

Для обеспечения роста продаж автодилерской компании рекомендуется стремиться к созданию и продаже услуг с как можно большей величиной экономической ценности. Тогда она сможет привлечь покупателя выигрышем при покупке и сама получить премию к цене по сравнению с товаром-аналогом.

2. Еще один способ определения цен — метод следования за рыночными ценами [79,114], предполагающий, что каждый автопроизводитель или автодилер устанавливает цены, уважая сложившиеся на рынке обычаи формирования тарифов, существенно не нарушая их. Данный метод применяется, как правило, если товары трудно дифференцируемы.

3. Используя метод следования за ценами фирмы — лидера на рынке [88], компания негласно определяет цены, исходя из уровня цен лидеров рыночного сегмента.

4. Метод ценообразования на основе привычных, принятых в практике данного рынка цен [114]. Привычные цены — это цены, которые сохраняются на установленном и ставшем обычным уровне в отношении определенных товаров в течение длительного срока и на довольно широком рыночном пространстве [79].

Увеличение привычных цен возможно при коренном улучшении качества услуги и товара, способствующем их большей привлекательности. Без этого успешно осуществить изменение устоявшейся цены не представляется возможным.

5. Под, престижным ценообразованием понимается установление пси на уровне, который обеспечивает восприятие клиентом престижности марки автомобиля и подчеркивает статус автовладельца. Примерами товаров ТВ кого типа могут служить легковые автомобили «л кжеового» уровня, которые обладают характеристиками высокого качества и огромным демонстрационным эффектом. Если подобные автомобили будут продаваться по относительно низким ценам и каждый потребитель сможет приобрести их, то они станут легкодоступными и потеряют свою основную товарную ценность и привлекательность для целевого рынка покупателей с большими доходами.

Комплексный анализ затрат и потребительских предпочтений, рыночной конъюнктуры позволяет определить наиболее адекватную цену на услуги и автомобили автодилера, обеспечивающую максимальный объем и рентабельность продаж. Однако на практике, чтобы добиться дополнительных маркетинговых преимуществ, компаниям, работающим в сфере автобизнеса, приходится регулярно изменять установленные цены: увеличивать на основе более глубокой сегментации клиентов для более широкого охвата целевых сегментов или снижать на некоторое время для отдельного ассортимента, чтобы добиться требуемой оборачиваемости запасов. Одним из способов такой адаптации является внедрение программы скидок.

Выбор и экономическое обоснование дисконтных программ и применяемых скидок

Скидки — важный элемент реализации ценовой стратегии. С их помощью управляют лояльностью клиентов, регулируют запасы автомобилей и запчастей на складах, загрузку мощностей автосервиса, стимулируют и увеличивают продажи услуг и автомашин, повышают имидж компании-автодилера.

Принцип действия дисконтной программы — корректировка установленной базовой цены на автомобили и услуги, что избавляет компанию от пересмотра разработанной ценовой политики, которая может быть отрицательно воспринята конкурентами и привести к ценовой войне с еще большими потерями для автодилера.

По экономической сути скидки можно разделить на плановые, которые формируются за счет общей суммы управленческих (накладных) расходов, и тактические, экономическим источником которых является прибыль. Цель применения последних — создание дополнительных стоимостных стимулов для покупателей продукта за счет прямого снижения цены его приобретения.

К формированию плановых стимулов можно отнести организацию автопроизводителем рекламы новой модели автомобиля с указанием официальных дилеров, у которых ее можно будет приобрести. Тем самым дистрибьютор экономит средства автоцентров на рекламу и продвижение товара, что, по сути, равнозначно предоставлению им дополнительной скидки при поставке машин.

Для тактических приемов снижения реальной цены в автобизнесе могут применяться скидки за объем покупок, за внесезонное приобретение, за ускорение оплаты, для поощрения продаж новых автомобилей и услуг, дисконты при комплексном приобретении услуг, снижение цени для посто янных пни пре< гижных покупателей!

9ЯИ

Ill 'V................................................ -

.414

I la in I riJl'Tll рвЗМер ЦИСКОНТН pa I in пас н я no numcniwiai у pnoin v«nn

I la in I riJl'Tll рвЗМер ЦИСКОНТН pa I in пас н я no numcniwiai у pnoin v«nn

ii зависимости от их запасов или принадлежности к определенной группе спроса и устанавливается с предварительной оценкой стоимости приобретения у поставщика и доходности продаж [21J. Поскольку запчасти и расходные материалы являются сопутствующим товаром, в то время как цены на работы по обслуживанию автомобиля играют большую роль при выборе автосервиса клиентом, то снижать цены предпочтительно только для товаров, формирующих наиболее востребованные заказы по техническому обслуживанию (фильтры, масла и пр.). Тем самым для клиента достигается видимая привлекательность стоимости обслуживания. Запчасти, целесообразность замены которых выявлена в процессе диагностики автомобиля, лучше продавать по нормальной цене.

Снижение цен на автомобили осуществляется в основном с целью ускорения их продаж и высвобождения оборотного капитала и складских помещений для приобретения нового модельного ряда. Неразумным считается их использование для продажи машин, только что появившихся на рынке. Предоставление преференций в виде сниженной стоимости может быть завуалированным, например когда при продаже автомобиля покупателю предлагается в подарок полный бак бензина и замена масла при первом ТО.

Дисконтные программы для сервисных услуг преследуют цель увеличения объемов продаж и загрузки постов. Для привлечения клиентов специалисты рекомендуют устанавливать пониженные цены не на весь набор услуг, а только на ключевые операции, на которые клиент ориентируется при выборе компании для обслуживания своего автомобиля. Считается, что порядка 80% клиентов заказывают дополнительные работы помимо работ по устранению поломки [19], что в итоге оправдывает указанный подход к ценообразованию.

Следует учитывать, что акции с дисконтами имеют эффект не только при увеличении продаж и избавлении от старого модельного ряда. Они оказывают положительное воздействие и на формирование благоприятного имиджа и популярности компании у общественности, привлекая тем самым еще больше клиентов.

Рассмотрим подробнее использование скидок и методы экономического обоснования их применения.

Скидки за большой объем покупок. Это снижение цены продажи продукта, которая гарантируется покупателю в случае разового приобретения им автомобилей (услуг) в объеме, большем определенной величины. Применительно к маркетингу автобизнеса данный вид скидок может быть привязан к одному из двух оснований:

• количеству автомобилей или услуг (нормочасов, заказов);

• стоимости заключаемой сделки купли-продажи автомобилей, приобретаемых услуг.

При этом сама величина дисконта может быть выражена одним из трех возможных способов:

1) процентная величина снижения от номинальной (прейскурантной) цены;

2) количество единиц (автомобилей или услуг), которое может быть получено бесплатно или по пониженной цене;

емаи ему в оплат) < ii nj.. ix приобретений, закупок.

Применение д....... " види скидок представляется предпочтительным

при удержании ПОКуПвТСЛвЙ И стимулировании больших ОбъвМОВ ЗвКуПОК

i<opi юратииными клиентами.

В тех случаях, когда применение простого снижения цены нецелесообразно либо не приносит должного эффекта, может быть проанализирована ВОЗМОЖНОСТЬ использования накопительных (кумулятивных) скидок. Данный виц, скидочных программ гарантирует покупателю снижение цены в случае при обретения им за определенный период времени объема услуг и автомобилей свыше установленного предела. Другими словами, размер кумулятивной скидки зависит от объема покупок клиента нарастающим итогом.

Такие скидки эффективны и для удержания клиентов, повышения их лояльности при продаже услуг по сервисному обслуживанию. При продаже автомобилей накопительные скидки применять не имеет смысла из-за боль шого интервала смены автомобиля владельцем и трудности прогнозирова ния экономических параметров будущей сделки для обоснования размера скидки.

Можно выделить следующие дополнительные условия, при которы х i ipi | менение системы накопительных скидок имеет смысл: постоянная недос i a точная загрузка производственных постов и участков; необходимость сохра нения рыночной доли в условиях снижения конкурентных преимуществ автодилера; реализация стратегии захвата дополнительной части рынка при наличии достаточного резерва безубыточной деятельности компании.

Для обоснования величины дисконта основная роль отводится прогнозированию спроса при изменении цены (табл. 101). На основе данных об эластичности спроса прогнозируется коэффициент роста заказов клиентов по сегментам рынка (видам автомобилей) за счет предоставления cootbci ствующей скидки.

Определив прогнозируемые объемы заказов при соответствующих цепах, моделируется финансовый результат как по обслуживаемым сегментам, так и по компании в целом. Это позволяет оценить экономическую эффективность установленных скидок. Из приведенного примера видно, что в случае более эластичного спроса применение большего размера скидок ведет к более значительному увеличению заказов сервисного центра. Однако, анализируя результаты прогнозирования, видно, что при большем размере скидок (II вариант) наблюдается снижение маржинальной рентабельности по сегментам (35, 42 и 44% против 38, 48 и 52% соответственно), т.е. прибыли, по лучаемой с каждого заказа без учета накладных и постоянных затрат ком па нии. Но за счет увеличения объемов продаж, вызванных предоставлением скидок и соответствующим ростом валовой прибыли, покрывающей постоянные и накладные затраты сервисного центра, общая рентабельность ПО чистой прибыли увеличилась с 14 до 15%. Определение оптимального раз мера скидок по сегментам рынка базируется на поиске таких размеров скидок, которые обеспечили бы максимальный финансовый результат и ПОТОК клиентов. При исследовании эластичности и прогнозировании спроса ис пользуют данные результатов анкетирования и изучения потребительского поведения.

VSU

(1ледует отметить •....... ы гичпоить спроса m<i сегментам в большим гве

(1ледует отметить •....... ы гичпоить спроса m<i сегментам в большим гве

случаен рай..........;i Ilium 111.111,1 более дорогих аВТОМОбИЛвЙ менее чуне гни

тельны к скидкам, hi ki ни владельцы дс1пеиых (см. табл. 101). Поэтому пря мое предоставление скидок для них экономически нецелесообразно удлинение продаж необходимо осуществлять иными неценовыми маркетинге выми методами.

Скидки за внесезонную закупку. Данный вид скидок применяется при ор ганизации продаж автомобилей и услуг с явно выраженными сезонными различиями в спросе. Скидка за внесезонное приобретение предоставляется покупателю в случае приобретения автомобиля или услуги в период, в КОТО ром они активно не покупаются или необходима смена ассортиментного портфеля автодилера.

Такое дополнительное стимулирование спроса в периоды его спада ио зволяет обеспечить автодилеру необходимую оборачиваемость актинон, уро вень продаж, а также сглаживать сезонные колебания загрузки и рои зиод ственных постов.

Предпочтительно предоставлять скидки, действующие на определенный период времени, для услуг и товаров, наиболее подверженных сезон мм КО лебаниям: услуги шиномонтажа, прокат и продажа автомобилей, продажа резины, сезонной автокосметики и аксессуаров.

Обоснование уровня таких скидок производится способом, аналогии 11 м м тому, что был рассмотрен ранее, с одним лишь отличием — при проп юзиро вании продаж учитывается сезонный фактор.

Скидки за ускорение оплаты. Основной целью использования скидок Э| ускорение оплаты является сокращение сроков погашения и объемов дебиторской задолженности и, как следствие, ускорение оборачиваемости обо ротного капитала. Механизм их применения заключается в снижении цепы автомобиля (услуги) в случае, если покупатель произведет оплату ранее установленного договорными отношениями срока.

Определение оптимального размера дисконта для таких случаев тесно взаимоувязано с кредитной политикой компании и подразумевает ИСПОЛЬ зование при расчетах автодилера с клиентами и субдилерами схемы ком мер ческого кредита (отсрочки платежа за поставленные автомобили и ока tan ные услуги).

Условия предоставления пониженных цен при расчетах предполагаю!' определение:

• количественной величины скидки, которая, как правило, выражается и про центе снижения от начальной цены;

• сроков предоставления скидки, в течение которых покупатель имеет во i можность воспользоваться предоставленной преференцией;

• сроков оплаты по договору — периода времени, в течение которого должна быть произведена оплата всей суммы задолженности за приобретенный продукт, если покупатель не воспользуется правом на получение скидки;

• круга покупателей, которым может быть предоставлена такая скидка. Например, схема скидки за ускорение платежа «2/10, нетто 30» обо ша

чает готоппость применить скидку в размере '", от суммы платежа п еиучае его перечисления и течение первых 10 дней HI 10 ЦНбВНОГО срока, предка

»У.\

значенного для оплаты, с момента продажи партии автомобилей или пакета услуг.

При определении критериев предоставления вышеобозначенных скидок сначала определяются покупатели, которым можно предложить такой коммерческий кредит. Для этого оцениваются кредитные истории клиентов, после чего они ранжируются по группам кредитного риска и статистике продаж за определенный период по следующим показателям: продолжительность работы с клиентом, объем накопленной дебиторской задолженности, среднемесячный объем продаж, размер и длительность просроченной дебиторской задолженности. Сортировку можно осуществлять, переводя показатели в 100-балльную шкалу, максимальный балл на которой будет принадлежать самому дисциплинированному плательщику [132].

Далее на основе метода определения оптимального срока кредита определяется период предоставления отсрочки платежа [132]. Для этого сопоставляются следующие показатели (табл. 102):

• стоимость привлечения оборотного капитала для покрытия дефицита, который возникает за счет отложенных по коммерческому кредиту платежей;

• рост продаж автодилера, связанный с предоставлением отсрочки клиентам, и увеличение маржинальной прибыли.

Таблица 102

Выбор оптимального срока отсрочки платежа

| Срок предоставления отсрочки, дни | |||||

| 10 | 20 | 30 | 60 | 90 | |

| 1. Доход от продажи автомобилей, долл. США | 242 400 | 323 200 | 626 200 | 1 030 200 | 1 212 000 |

| 2. Переменные затраты, долл. США | 226 800 | 302 400 | 585 900 | 963 900 | 1 134 000 |

| 3. Валовая (маржинальная) прибыль, долл. США | 15 600 | 20 800 | 40 300 | 66 300 | 78 000 |

| 4. Затраты,связанные с привлечением капитала и предоставлением отсрочки, долл. США | 28 917 | 51 030 | |||

| 5. Чистая выгода от предоставления отсрочки (п. 3 — п. 4), долл. США | 14 466 | 17 776 | 31 512 | 37 383 | 26 970 |

Если для условного примера стоимость привлечения денежных средств на пополнение оборотного капитала составляет 1,5% в месяц (18% годовых в рублях по возобновляемой кредитной линии), то оптимальный срок предоставления отсрочки для клиентов будет равен максимальной разнице между маржинальной прибылью автодилера от продажи в кредит и затратами, связанными с его предоставлением.

Затраты автодилера на предоставление коммерческого кредита клиенту рассчитываются по формуле

| Затраты, связанные с предоставлением отсрочки |

| Переменные затраты |

Стоимость привле- Период предостав-

х ченного капитала х ления кредита

(% в день) (в днях)

В нашем примере (см. табл. 102) оптимальный срок предоставления отсрочки клиенту за поставленные автомобили равен 60 дням. В этом случае

?Я4

валовая прибыль м вычетом расходов и иредо< гивленис коммерческого

кредита достигает максимума и составляет 37383 долл. (1ИЛ.

Прогнозирование (вероятность) совершения платежей клиентами при различных размерах скидки осуществляется на основе статисл ики продаж и результатов опроса целевых покупателей.

Затем в зависимости от кредитного рейтинга контрагентов, полученного в процессе их ранжирования по рассмотренным ранее показателям, определяются условия предоставления отсрочки. Например, фирмам с рейтингом выше 60% предоставляется отсрочка на обычных условиях на срок 60 дней, клиентам с рейтингом от 40 до 60% в договор включаются специальные условия по ограничению суммы коммерческого кредита, клиентам с рейтингом меньше 40% отсрочка не предоставляется.

При определении основных элементов скидки за ускорение платежей необходимо учитывать величину скидок, традиционно сложившуюся в данном сегменте автомобильного рынк