2015-06-28

2015-06-28 1827

1827Для того чтобы система мотивации была эффективной, а затраты на ее разработку окупались связанным с ее внедрением ростом производительности, профессионализма и качества труда, она должна прежде всего базироваться на следующих принципах [146]:

1) объективность — размер вознаграждения работника должен определяться на основе объективной оценки результатов его деятельности и их значимости для компании;

2) предсказуемость — сотрудник должен понимать, какое поощрение он получит в зависимости от результатов своей работы. Это обеспечивается прозрачностью правил, регламентов и методов определения вознаграждения, а также ясной связью между критериями оплаты труда и целями организации;

3) адекватность — мотивация должна быть адекватна трудовому вкладу каждого работника в результат деятельности всего коллектива, его опыту и уровню квалификации;

4) своевременность —- размер поощрения должен следовать за достигнутыми результатами как можно быстрее;

5) значимость — стимулирование должно быть значимым для сотрудника и отвечать его ожиданиям;

6) справедливость — правила определения величины поощрений должны быть понятны всему коллективу.

Очевидно, что эффективность побуждения людей к выполнению их работы зависит от стиля управления и типа руководства. При демократичном стиле большую роль играют экономические методы воздействия, тогда как при авторитарном — административные. Ориентируясь на стиль управления, превалирующий в компании, определяют наиболее приемлемый способ мотивации (табл. 117).

И наоборот, для соответствующей ситуации, психологического портрета коллектива, способов решения поставленных задач можно определить наиболее благоприятный стиль управления с максимальным эффектом воздействия на исполнителей.

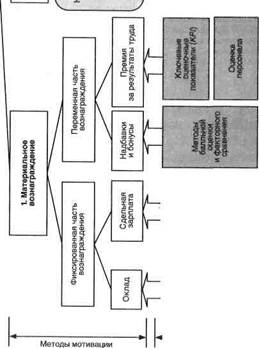

Для эффективной мотивации труда используются в комплексе следующие методы и способы стимулирования (рис. 71): материальное вознаграждение (денежное), система «орденов» [48], план профессионального развития, опционные программы для топ-менеджеров.

Применение указанных методов должно осуществляться на основе соответствующих инструментов, позволяющих обоснованно и объективно поощрять персонал компании. Такими инструментами являются: ключевые

Таблица П Определение методой мотивации по стилю управления организацией [108]

| Стиль управления | hpitiumi щ)шч»1>и<;1И1ш стиля управления | Механизмы no;i/it>ti< \пин но порсонпп | Ситуации, когда применении данного С1ИПЯ оптимально |

| 1. Авторитарное руководство (автократический, патриархальный руководитель-диктатор) | Единоличная власть, жесткая централизация, полномочия практически не делегируются, минимальная ориентация на человека, все ориентировано на достижение целей организации | Управление по целям, правовые, директивные, прямые методы воздействия, контроль, материальная и дисциплинарная ответственность | Сильный лидер, подчиненные привыкли к авторитарному стилю. Подчиненные — люди нетворческого склада, инициативы от них нетребуется |

| 2. Демократическое руководство | Разделение власти, участие работников в управлении | Мотивация через вовлеченность, экономические, косвенные методы стимулирования труда | Подчиненные — творческие, инициативные люди |

| 3. Либеральное руководство | Минимальное участие руководства в управлении, максимальная передача полномочий работникам, производительность труда — не главное, неформальные взаимоотношения в организации | Социально-психологические методы, моральная ответственность | Подчиненные — творческие, инициатип-ные люди, обладающие достаточной степенью самоконтроля иответственности |

| 4. Обедненное управление (руководитель — пессимист) | Отсутствие какой-либо четкой ориентации (задачи или персонал), руководитель не вмешивается в естественный ход событий | «Отрицательная» мотивация по отклонениям, контроль | Руководитель собирается выходить на пенсию |

| 5. Организационное управление (руководитель — манипулятор) | Удовлетворение средними результатами, девиз «не хватать звезд с неба», принцип — компромисс, главное — закрыть проблему | То же | Невозможно сочетать интересы, имеющие слишком разнонаправленный характер |

| 6. Групповое управление (руководитель иорганизатор) | Распределение полномочий таким образом, чтобы достичь максимальной результативности, координация процессов | Мотивация по достигнутым результатам, ситуационное использование мотиваци-онных методов, вовлеченность в процесс управления определяется «зрелостью» исполнителя (опытом работы, образованием, ответственностью) | Оптимально в большинстве ситуаций, но требуетпрофессионального менеджера |

оценочные показатели деятельности (КРТ), методы балльных оценок и фа к торного сравнения (метод Хэя), применяемые для построения тарифных схем, методы оценки и аттестации персонала, использование нормативов. Система мотивации должна быть закреплена в руководящей документе ции и быть понятна и прозрачна для каждого сотрудника. Например, для обоснованного применения системы плавающих окладов необходи мо ВКЛВ l чить в должностную инструкцию обязанность работника по выполнению вверенных ключевых показателей деятельности. Только юридически и доку ментально закрепленные методы мотивации для всех уровней управления дают основания снижать размер выплат за невыполнение установленных показателей деятельности конкретным работникам.

ш

|

|

| : ^ | • | |

| ■■•. | ||

| ,i§ Si fill | s | в |

| all" | ■X | ^ |

| . ■. ■;.: ■ ■ ■:■.:■■ ■. ■■ | Г | |

| * | t | |

| ■~-i я | О | ;?■■■' |

| f Ц | •«?-■ | |

| Г | J |

| Применяемые инструменты |

II

II

г

| _J |

I

| if | |

| оу | f |

| о | ^\Ш1Ш^йШШ\; |

| ':^:-Ш!&-Ш::\ | Tff~iS:E©-;s;: |

| ',? | |

| ;'!•; | |

| . ■ | ;^:- ^:,й:\л:^v |

| :? | |

| °c |

| ■!• | ||

| ■- ■' ■.V. ■:: ■.-.■■■■ | | | |

| ШШрШвЙ | * | : |

| '■,■ | ||

| Is | ;; | :; |

| Ч=Г^всГ.^--. | ШШ! | |

| :.... '■■ | ||

| о о. | 2 | КШ |

| It | v | ■г |

| |l- | ■■;■ §W- | |

| 5 = |

<o о

H

я

я я

Я

s

H О

S I

О Я Я

я я

Ч о

!■-'

Испои, iDiiiimif материальных методов стимулировании (финаш овос во та, •раж(к,ние)

Суп. применения материального вознаграждения в качестве способа мотивации заключается в выплате по итогам работы в отчетном периоде денежного вознаграждения работнику компании.

Различают следующие выплаты персоналу по итогам отчетного периода: фиксированные (оклады и выплаты по сдельным нормативам), премии за результаты труда, надбавки и бонусы за профессионализм, статус и лояльность.

Фиксированная часть вознаграждения, оговоренная в трудовом договоре с работником, может быть сформирована как за счет оклада, так и за счет сдельной зарплаты. Размер оклада определяется штатным расписанием компании и фактически отработанным временем, размер ежемесячного вознаграждения по сдельной системе оплаты труда — фактической выработкой сотрудника, например количеством оплаченных трудозатрат.

Для привязки мотивации к результатам труда в систему материального вознаграждения должна входить и переменная часть, зависящая от различных факторов. По данным исследований, наличие переменной части вознаграждения — основной стимул для деятельности персонала. Даже для недавно принятого на работу сотрудника заманчивый размер оклада будет являться движущей силой только в первое время. Со временем гарантированные выплаты становятся привычкой, поэтому не стоит ждать от работника больших усилий над собой, если мотивация сводится только к выплате пусть даже сравнительно больших окладов.

Поэтому в финансовых методах стимулирования важно наличие части денежного вознаграждения, которое зависит от результативности. Такое вознаграждение может состоять как из вознаграждения за результаты труда, так и из всевозможных надбавок и бонусов: за лояльность сотрудника, за его ранг и специфику должности, значимость для результатов деятельности компании.

В общем виде расчет совокупного вознаграждения сотруднику при такой системе рассчитывается по формуле

СВ = БВ + ПВ + ПВ + ПН,

перс корпорат '

где СВ — совокупные выплаты работнику за период; БВ — базовые, гарантированные работнику выплаты по тарифной схеме (оклад за отработанное время и квалификацию); ПВ с — переменные выплаты, зависящие от индивидуальных результатов труда и выполнения установленных персональных планов, бюджетов и показателей; ПВ ат — переменные выплаты, зависящие от результатов деятельности подразделения или достижения общекорпоративных целей, например выполнения плана по выручке; ПН — переменные надбавки и бонусы, выплачиваемые за особые условия и профессионализм сотрудника, а также за результаты выполнения особо важных работ, поручений, проектов.

Базовые выплаты. В мировой практике построение тарифных схем для выплаты фиксированной части вознаграждения работнику проводится через оценку труда с использованием методов ранжирования, классификации, балльной оценки или факторного сравнения (табл. 118).

:и!>

I lit* ищи i in

I lit* ищи i in

Характеристика методов построения тарифных схем

| Метод | Достоинства | Недостатки | Характеристики компании, для оптимального использования | |

| Численность персонала, человек | Уровень диверсификации и дифференциации труда | |||

| Классификации | Простота и понятность использования. Низкие затраты на внедрение | Высокая субъективность при оценке | До 7 | Низкий |

| Ранжирования | Простота использования. Быстрота и низкие затраты на внедрение | Не дает возможность оценить относительную ценность труда. Используется для компаний с небольшой численностью персонала | До 15 | Низкий |

| Балльнойоценки | Объективность | Высокие затраты на внедрение. Высокая трудоемкость из-за постоянного пересмотра шкал | От 30 до 100 | Средний |

| Факторного сравнения | Объективность | Высокие затраты на внедрение. Высокая трудоемкость | Свыше 100 | Высокий |

Суть проиллюстрированных выше подходов заключается в следующем 1351. При использовании метода классификации все виды труда разбиваются на категории, после чего разрабатываются определенные правила классификации для каждой категории работников по ряду факторов, например: сложность выполняемой работы, объем необходимых знаний, ответственность и т.д. Далее на основе экспертной оценки существующие должности, описанные соответствующими должностными инструкциями, распределяются по категориям.

При использовании метода ранжирования осуществляется расстановка исех должностей в соответствии с их значимостью по отношению к одному ключевому признаку труда, например сложности выполняемой работы. Такой рейтинг должностей не учитывает другие факторы, например требуемый объем знаний для выполнения работы. Однако простота и нетрудоемкость применения данного инструмента позволяют эффективно использовать его В компаниях с небольшим коллективом.

При использовании метода балльной оценки должностей категориям выполняемых работ присваиваются баллы, количественно характеризующие должность с точки зрения ее значимости по отношению к выделенному фактору, например требуемому объему знаний.

Использование метода факторного сравнения требует проведения балльной оценки должностей по нескольким факторам труда, например: знания, период обучения (вхождения в должность), физические усилия, умственные усилия, требуемые инициативы, самостоятельность в принятии решений, коммуникабельность и т.д. В результате получается количественный рейтинг всех видов должностей компании.

При определении размеров окладов нужно выяснить важность штатной позиции для компании (сколько компания готова платить за работу на этом рабочем месте; насколько данный сотрудник соответствует требованиям данного рабочего места), а также оплачиваемый объем времени (как измеря-

является единицей и ииерения времени работы на данном рабочем мс< re; оу дет ли оплачиваты и i верхурочная работа).

Для расчета оптимальной величины фиксированных выплат работникам компании можно использовать методы статистического анализа и балльной оценки [89]. Продемонстрируем использование предлагаемых методик на примере оптимизации тарифной системы автодилерского центра.

В соответствии с методикой оптимизация фиксированных выплат производится на основе произведения коэффициента гармонизации и балльной оценки важности позиции для бизнес-процесса дилерского центра [89]. При этом коэффициент и формулу гармонизации окладов определяют при помощи аппроксимации множества данных в плоскости «размер ежемесячных выплат — балльная оценка важности позиции для компании» (рис. 72). Рекомендованные выплаты рассчитываются по уравнению кривой аппроксимации, определяющей соответствующий коэффициент гармонизации.

На графике (см. рис. 72) указаны конкретные сотрудники дилерского центра в виде точек. По вертикали откладываются реальные оклады согласно штатному расписанию, а по горизонтали — ценность позиции для компании. Размер ежемесячных выплат для штатных позиций дилерского центра определяется исходя из размера оклада и нормативов сдельной оплаты труда с учетом целевой выработки центров ответственности.

| Уравнение кривой аппроксимации: у = 0,0028х - З.ОВЭбх + 1473,6 Начальник отдела продаж. |

3500

3500

<

| Менеджер по маркетингу Мастер слесарного цеха Мастер жестяного цеха |

з зооо о

| Главный инженер объекта |

| Приемщик '" |^адовщйТ'Жестпн1ч'и,< \ Диагност ^ Бухгалтер (кассир) |

600 800 Значимость, баллы

Рис. 72. График «оклад — ценность»

С помощью метода наименьших квадратов (МНК) на графике строится линия зависимости данного множества и определяется соответствующая формула уравнения аппроксимированной кривой для получения более точных значений.

Оптимальным считается ситуация, когда ежемесячные выплаты находятся в определенном коридоре, сонаправленном линии аппроксимации (см. рис. 72). В случае если размеры фиксированных выплат значительно выше коридора, то сотрудники переплачены, если ниже, то недоплачены.

Как видно из графика, недоплачивают зарплату главному инженеру объекта, В переплачивают продавцу запчастей. Оклады перечисленных сотрудников не входят в коридор (см. рис. 72) и должны быть соответственно скорректированы.

Для построения такой зависимости необходимо дать количественную оценку каждой штатной позиции в баллах. Для этого используются экспертные методы балльных оценок должностей автодилерской компании по следующим областям: навыки и знания, умственные усилия, ответственность, коммуникабельность, объем инициативы.

Классификацию позиций произведем на основе группировки должностей по параметрам, описывающим каждый фактор, с присвоением соответствующей оценки, присущей данному параметру фактора (так называемой кластеризацией). Для этого разрабатываются соответствующие карточки по всем рассматриваемым критериям (табл. 119, 120).

Таблица 119 Описание фактора «навыки и знания»

| Г. и и | Параметр | Оценка, баллы |

| Выполнение простых заданий по определенным стандартным процедурам. Работа с простым оборудованием. Не требуется предварительного обучения или опыта. Монотонная работа с выполнением единичных функций | ||

| Знание основных процедур и операций. Минимальные навыки при работе с оборудованием. Требуется наличие среднего уровня обучения и знаний. Выполнение единичных функций, но разнообразных операций | ||

| 3 4 | Знание более сложных, но стандартизированных, регламентных процедур работы. Умение работать с различным оборудованием. Требуются знание и достаточный опыт работы на таком оборудовании. Выполнение двух и более групп функций при разнообразии операций | |

| Знание процедур, регламентов и операций в технической сфере для выполнения комплекса работ. Требуются значительный опыт и уровень образования. Требуются навыки и знания к собственному суждению и принятию решений по техническим и специализированным вопросам. Выполнение операций по налаживанию технологической связи, диагностических операций. Выполнение несколько групп функций и нерегламентных операций | ||

| Знание широкого спектра операций, не включенных в регламентные и общепризнанные процедуры. Требуются глубокие знания и большой опыт в смежных областях деятельности. Собственное суждение и принятие обоснованных решений. Выполнение несколько групп функций при непредсказуемости их возникновения. Операции не регламентированы |

пстситпых iki........ i HKi "ч штелыювходя'1 директор по персоналу,

руководитель i омпймии и финансовый директор.

По итогам балльной оценки штатных позиций получается таблица

(табл. 121), да.........в- которой используются для построения кривой «размер

ежемесячных выплат балльная оценка важности позиции для компании» (см. рис. 72).

Таблица 121 Результаты балльной оценки штатных позиций дилерского центра

| Должность (позиция) | Факторы оценки | Итого | ||||

| Навыки и знания | Умственные усилия | Ответственность | Коммуникабельность | Объем инициативы | ||

| Слесарь | ||||||

| Маляр | ||||||

| Жестянщик | ||||||

| Арматурщик | ||||||

| Мастер жестяного цеха | ||||||

| Диагност | ||||||

| Диспетчер | ||||||

| Электрик | ||||||

| Мойщик автомобиля | ||||||

| Продавец запчастей | ||||||

| Менеджер по запчастям | ||||||

| Менеджер магазина | ||||||

| Продавец автосалона | ||||||

| Начальник отдела продаж | ||||||

| Приемщик | ||||||

| Моторист | ||||||

| Инженер по гарантии | ||||||

| Главный инженер объекта | ||||||

| Кладовщик | ||||||

| Бухгалтер (кассир) | ||||||

| Мастер слесарного цеха | ||||||

| Шеф-механик | ||||||

| Менеджер по маркетингу |

Таблица 120 Описание фактора «умственные усилия»

Таблица 120 Описание фактора «умственные усилия»

| Ранг | Параметр | Оценка, баллы |

| Работа требует выполнения установленных действий (методы работы четко определены и ограничивают выбор действий) | ||

| Работа требует выполнения систематического анализа (выбор путей решения проблемы с большим количеством факторов) | ||

| Работа требует выполнения детального анализа (необходимы логические рассуждения на основе опыта и знаний соответствующей отрасли, творческий подход в поиске и нахождении информации и решении проблем) |

На основе разработанных карт для критериев «навыки и знания», «умственные усилия», «ответственность», «коммуникабельность», «объем инициативы» оцениваются все штатные позиции по выработанной шкале оценок. Процедура проводится соответствующим комитетом или группой ком-

Балльную оценку можно проводить с учетом весовых коэффициентов значимости должностей для бизнес-процессов компании. В этом случае для каждого фактора будет определен весовой коэффициент, а итоговый балл (ИБ) оценки с учетом важности факторов поможет рассчитать формула

N

'^штатной позиции — 2*г* штатной позиции п h

1=1

где (^штатной позиции),- ~ балльная оценка штатной позиции по i-му фактору, / = 1,...,./V — количество факторов оценки; Wi — весовой коэффициент /-го фактора.

Ранжирование должностей указанным методом целесообразно прово дить регулярно, учитывая постоянное совершенствование бизнес-пропс < сов и соответственно должностных функции штатных единиц компании.

:ии

Другим способом ранжирования должностей но степени значимое! ляется метода Хэя, который широко освещен у МНОГИХ авторов [напр., 146]

Важно отметить, что в автобизнесе использование рассмотренных подходов, с одной стороны, позволит обосновать размеры вознаграждения в зависимости от важности, условий труда, умственных и физических усилий, ответственности, инициативности, степени самостоятельности в принятии решений, требуемого объема коммуникации, необходимых для конкретной штатной позиции, а с другой - поможет сформировать в коллективе дух спортивного соперничества, стремления к самосовершенствованию и собственному развитию работников благодаря четкому описанию требуемых навыков, профессиональных и деловых качеств, необходимых для занимания соответствующей позиции в компании. Благодаря оценке кандидаты развивают те навыки, которые им необходимы для карьерного роста. В этом случае описание и ранжирование штатных позиций на основе балльной оценки факторов значимости являются сильным инструментом мотивации персонала.

Вместе с тем разработка системы тарифных ставок и окладов для авто

бизнеса на основе балльных оценок имеет ряд недостатков, среди которых

например: '

• трудоемкость процесса, связанная с постоянным совершенствованием

системы, пересмотром балльных шкал в разрезе, как минимум, семи фак

торов значимости по каждой позиции и постоянным изменением описа

ния должностей;

• наличие группы высококвалифицированных экспертов, способных объ

ективно с помощью балльной шкалы оценить каждую должность.

Премии за результаты труда. Управление мотивацией персонала с исполь

зованием премии за результаты труда базируется на применении методов

управления по целям (МВО - Management By Objectives) [45, 142, 147, 154] и

использовании ключевых оценочных показателей. Данный инструмент со

четает в себе как функции мотивации, так и функции управления стратегией

компании, поэтому он заслуживает отдельного и более детального рассмот

рения (см. далее).

Бонусные выплаты. Использование бонусной системы стимулирования эффективно для мотивации непроизводственных работников и работников руководящих должностей, персонала, занятого интеллектуальным трудом. В бонусные выплаты могут входить как разовые выплаты за поощрение особо важных работ, так и периодические - за выслугу лет и лояльность к компании, надбавки за профессионализм сотрудника и т.д.

Обоснование размера выплат можно осуществлять при помощи рассмотренной балльной оценки [146]. Однако менее трудоемка регулярная оценка персонала по результатам работы в отчетном периоде на основе анкетирования (рис. 73).

Данные анкеты заполняются кадровой службой и согласовываются с работником. Затем производится балльная оценка (в данном примере по 10-балльной шкале). При этом анализ раздела 2.1 указанной анкеты служба персонала производит совместно с экспертами, компетентными в оценке деятельности всей компании, такими как экономические отделы компа-

нии. 350

UlirilkV IK) |>;i I'liJi.irvi..•......................................................................

разделения, к которому ОТНОСИТ! Я рабОТНИК.

На основе данных оценки и промежуточных расчетов раздела 5 анкеты рассчитывается интегральный коэффициент (ИК), который будет COOTB61 ствовать величине надбавки, выраженной в процентном отношении к окладу работника:

ИК = стр. 5.3 х (стр. 6.1 +стр. 6.2 +стр. 6.3) х((стр. 6.4 +стр. 6.5)/2).

Величина надбавки определяется по шкале (табл. 122) путем ее выбора in соответствующего диапазона значений интегрального (расчетного) коэф фициента. В нашем примере расчетный коэффициент равен 1404 (7,К х х (7 + 8 + 5) х ((9 + 9)/2)). По шкале это соответствует величине надбавки н 29% оклада работника.

Таблица 122 Шкала для определения размера надбавки

| Диапазон значений расчетного коэффициента | Величина надбавки, % оклада | Диапазон значений расчетного коэффициента | Величина надбавки, % оклада | ||

| минимум | максимум | минимум | максимум | ||

| - | |||||

| за | |||||

| ^9 | |||||

Необходимо отметить, что формула расчета и шкала надбавок индивидуальны для каждой компании. При разработке шкалы и формулы расчета и п тегрального коэффициента необходимо учитывать, что значимость для ком пании результатов деятельности сотрудника регулируется установлением максимально допустимого значения балла и величиной коэффициентов в расчетной формуле. Кроме того, для зависимости размера поощрения ОТ балльной оценки желателен прогрессивный рост, который регулируется величиной интервалов между значениями расчетного коэффициента в шкале надбавок.

_______ Анкета о профессиональном мастерстве и высоких достижениях в труде сотрудника компании «XXX"

\ Общие сведения

| ФИО | .'аа-оа,' = = -.' = = -: =.'- | |||

| 1.2, | Структурное подразделение | Z~zi~ vac<e-.fs-a и продаж | ||

| 1.3. | Должность | 3 = ve:-,' е."= начальника оi дела | ||

| 1.4. | Период трудовой деятельности в компании | январь 2001 — сентябрь 2004 | ||

| 1.5. | Продвижение по службе в течение 3-х последних лет | ведущий специалист отдела маркетинга и продаж (январь 2001 — январь 2003); заместитель начальника отдела маркетинга и продаж (январь 2003 — наст, вр.) | ||

| 1.6. | Фиксированный оклад на момент составления справки | 21 000 рублей | ||

| 1.7. | Объем премиальных выплат по результатам работы в течение последнего года в процентах от оклада | 1 квартал 2005 2 квартал 2005 3 квартал 2005 4 квартал 2005 350% 280% 380% | ||

| 1.8. | Квалификационная характеристика | |||

| 1.8.1. | Опыт профильной работы | 7 лет | ||

| 1.8.2. | Ученая степень | нет | ||

| 1.8.3. | Высшее образование по профилю работы | есть, специальность — менеджме | нт | ■ " " - |

| 1.9. | Профессиональная характеристика | |||

| 1.9.1. | Курсы, семинары по профилю выполняемой работы (когда и кем выдан соответствующий сертификат, свидетельство, диплом) | Свидетельство о прохождении курса эффективных продаж | ||

| Свидетельство об окончании обучения по программе МВА | ||||

| I | ||||

| 2. Сведения о сроках (за последний год) и особо значимых результатах работы, обеспечивших повышение эффективности деятельности | ||||

| 2.1. | Дилерского центра | ||||

| Результаты работы | Сроки исполнения | Баллы (1-10) | ||

| Разработка технологии работы единого са//-центра дилерской сети | Апрель — июль 2005 года | |||

| Участие в организации работы единого са//-центра дилерской сети | Июль — август 2005 года | |||

| Участие в разработке маркетинговой стратегии компании | Май — август 2005 года | |||

| 2.2.| Структурного подразделения | ||||

| Результаты работы | Сроки исполнения | Баллы (1-10) | ||

| Разработка программы лояльности клиентов дилерского центра | Август — сентябрь 2005 годв | |||

| 2.3.| Новации на рабочем месте | ||||

| Наименование новации | Сроки исполнения | Баллы (1-10) | ||

| Внедрение новых маркетинговых инструментов сбораи анализа информации о предпочтениях клиентов дилерского центра и их отзывов о деятельности и качестве обслуживания | Сентябрь 2005 года | |||

| 3. Дополнительные инициированные результаты работы, вы | юлненные в ходе действия персональной надбавки | |||

| Наименование работы | Баллы (1-10) | |||

| 3.1. (Отсутствуют | - |

|

:,rtff :i;ll:.. -;»

Планируемые работы

Планируемые работы