2015-06-28

2015-06-28 572

572 ---- вечности: «ОТДЕЛ МАРКЕ ГИН1 А И ПРОДАЖ»

---- вечности: «ОТДЕЛ МАРКЕ ГИН1 А И ПРОДАЖ»

| Цот |

1. Страт егические иницишины дилмрскот цшира ^

Измеритель

Измеритель

регион*

Рыночна

Средняя продолжительность оформления продажи (с

учетом предпродажной подготовки автомобиля) _______

Доля держателей марки реализуемого автомобиля в

общем количестве автовладельцев региона ___________

2. Подведомственные процессы»•*■?> ж>а»г. •

(р ычаги влияния н а стратегические показа тели дилерского цен тра)

_________________ Роль в процессе __________________________________

Планирование и прогнозирование объемов продаж автомобилей, запчастей, допоборудования и

аксессуаров

[Организация консультирования клиентов дилерского центра по вопросам приобретения

автомобилей, запчастей, допоборудования и аксессуаров

[Организация и оформление соответствующей документации при продаже автомобиля, его

регистрации и постановке на учет

Организация сопро вождени я клиента при приобретении им автомобилей в дилерском центре ________

Проведение маркетинговых исследований и постоянный мониторинг рынка с целью определения спроса, потребностей и потребительских предпочтений, конкурентных преимуществ и угроз Планирование развития сети продаж Разработка программ, планов и условий продаж, поставок, рекламных и PR-мероприятий,

исследований рынка

| Эффективность маркетинговых мероприятий ______________ [Эффективность реализации стратегических целей на тактическом уровне |

| урирпт; Эффективность затрат на маркетинго вые службы_________________________ Эффективность финансового контроля [за проведением расчетов за проданные автомобили _________________ ___ Качество обслуживания клиентов |

| 5. Информационная взаимосвязь с другими центрами ответственности И Операции, производимые с документом Г " (доработка, учет, создание, ввод в систему ответственности '" к '' ' " ' " ' учета, контроль выполнения, создание отчетов и г.д 1 |

| Какому центру ответственности направляет |

| Вид документа (информации) |

| гЗтзыв клиента дилерского центра |

| [ финансово-экономический отдел |

| Контроль выполнения |

Учет и контроль выполнения планов и программ продаж, поставок и рекламных и PR-мероприятий

Разработка ценовой политики и акций по продвижению реализуемых автомобилей, запчастей,

допоборудования и аксессуаров ____________________________________________________________

| Бюджет продаж новых автомобилей __________ [.Чаяв ка на закупку ТМЦ |

| Отдел МТС |

финансово- экономически й отдел_

| Создание заявок_ |

| Создание отчетов |

[финансово-экономический

| Отчет об исполнении бюджетов, планов и запланированных ', показателей |

отдел

Отдел управления

персоналом __________ __

[показателей___________ ]______________

Рис. 74. Карта ключевых компетенций и оценочных показателей подразделения

i) подведомственные процессы. Раздел предназначен для описания клю

i) подведомственные процессы. Раздел предназначен для описания клю

чевых бизнес-процессов, мкрепле...ix в соответствии со стратегией ком

пании за конкретным центром ответственности, и соответствующих функций, возлагаемых на него;

3) ключевые компетенции. Раздел выполняет роль определения и фиксации ключевых компетенций центра ответственности, которые ему необходимы для качественного выполнения функций, определенных подведомственными бизнес-процессами. Ориентируясь на них, можно производить подбор, расстановку, ротацию кадров, а самое главное — оценку персонала для его развития, нацеленного на выполнение поставленных задач и целевых показателей;

4) ключевые показатели деятельности. Показатели, закрепленные за соответствующим подразделением и характеризующие результаты подведомственных ему бизнес-процессов. Благодаря взаимосвязи ключевых компетенций и показателей деятельности можно произвести корректную оценку персонала на соответствие требуемым компетенциям для последующего его развития и мотивации;

5) информационная взаимосвязь с другими центрами ответственности. Раздел отражает взаимосвязь ключевых процессов структурной единицы предприятия с процессами других подразделений автодилерского центра. Это позволит выявить сбои в работе исполнителя и оценить их влияние на смежные результаты работы. Кроме того, это дает целостное представление о документообороте и возможность проведения эффективной его автоматизации.

Помимо закрепленных показателей разрабатывается шкала премиального вознаграждения с использованием весовых коэффициентов и значимости показателей деятельности по каждому центру ответственности. С ее помощью в последующем определяется размер премиального вознаграждения подразделения и ответственных исполнителей по уровням управления (табл. 124-126).

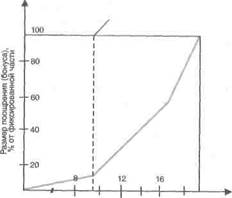

Построение шкалы производится с учетом зависимости размера премии от степени выполнения установленных показателей деятельности. Так, например, для показателя рентабельности зависимость может иметь вид,' показанный на рис. 75.

По итогам отчетного периода на основании сформированной отчетности производится оценка выполнения установленных показателей центрами ответственности (рис. 76-78).

Поскольку за каждым подразделением закрепляется несколько индикаторов, то оценку проводят по интегральному показателю, расчет которого осуществляется с учетом весовых коэффициентов значимости:

1КР1 = %КРЩхГ1),

где г. — весовой коэффициент для /-го показателя центра ответственности; КРЩ — оценка выполнения /-го ключевого показателя центра ответственности, которая рассчитывается по следующим формулам: • для показателей, рост которых — благоприятное явление:

/ш/ ищи I I

Премиальная шкала для директора дилерского центра

| Позиция: Г»ншршльншй директор автодилерского центра | ||

| Центр отввтетминости: Автодилерский центр "AAA» | ||

| Значения интегрального показателя эффективности работы, % | Размер вознаграждения по результатам работы, % | /.,/ 1,1/М(41-111 /II) |//;|ф,|*Л1ЧНШ |

| Менее 80 | Оклад | |

| 81-95 | Оклад | |

| 96-105 | Оклад | |

| 106-120 | Оклад | |

| 121-150 | Оклад | |

| Более 150 | Оклад |

Таблица 125 Премиальная шкала для начальника отдела продаж дилерского центра

| Позиция: Начальник отдела маркетинга и продаж автодилерского центра | ||

| Центр ответственности: Отдел маркетинга и продаж | ||

| Значения интегрального показателя эффективности работы, % | Размер вознаграждения по результатам работы, % | База расчета вознаграждения |

| Менее 80 | 0,002 | Выручка от продажи |

| 81-95 | 0,004 | Выручка от продажи |

| 96-105 | 0,006 | Выручка от продажи |

| 106-120 | 0,007 | Выручка от продажи |

| 121-150 | 0,009 | Выручка от продажи |

| Более 150 | 0,015 | Выручка от продажи |

Таблица 126

Премиальная шкала для менеджера по продажам отдела продаж автодилерского центра

| Позиция: Менеджер по продажам новых автомобилей | ||

| Центр ответственности: Менеджер по продажам отдела продаж автодилерского центра | ||

| Значения интегрального показателя эффективности работы, % | Размер вознаграждения по результатам работы, % | База расчета вознаграждения |

| Менее 80 | 0,01 | Выручка от индивидуальных продпж |

| 81-95 | 0,02 | Выручка от индивидуальных продаж |

| 96-105 | 0,04 | Выручка от индивидуальных продаж |

| 106-120 | 0,07 | Выручка от индивидуальных продаж |

| 121-150 | 0,09 | Выручка от индивидуальных продаж |

| Более 150 | 0,10 | Выручка от индивидуальных продаж |

ь'ргфактический

КРЩ

к^пгцелевои '

• для показателей, рост которых — неблагоприятное явление:

ifp r целевой

KPIR =—Щ± ----- -.

' ь'пгфактическии

Разработанные карты показателей взаимосвязаны между собой и я вин ются частью единой иерархической структуры. Поэтому при установлении весовых коэффициентов необходимо учитывать, что значимость индикатора

■мул

|

|

| Уровень запланированной рентабельности |

Оценочный показатель (рентабельность), %

Рис. 75. Пример зависимости уровня премиального вознаграждения от уровня выполнения целевого показателя

определяется значимостью результата, который он характеризует. Приемлемое количество показателей для одного центра ответственности должно находиться в диапазоне от 3 до 7, поскольку одно лицо не может эффективно управлять и контролировать более семи процессов.

| ^ л- v ^:/«^/;ШЩШ;у-дМ^Ш: | Щ-■-..■,:•>», | ■ ■■ i-..................... _-- ~;;........................,.......... ■■■■■■■—............................................. — | ||||

| №01-01-2006 | ||||||

| Ответственный, позиция: Центр ответственности: Характеризуемые процессы: Период оценки: | Генеральный директор автодилерского центра «AAA» Автодилерский центр Стратегическое и оперативно-тактическое управление деятельностью дилерского центра 2006 год | |||||

| Наименование показателя | Вес показателя, % | Периодичность замера | Целевое значение | Фактическое значение | Выполнение показателя, % | Что характеризует |

| Общая рентабельность деятельности компании по чистой прибыли, % | Ежемесячно | Эффективность управления затратами и доходами компании | ||||

| Рыночная доля в сегменте продаваемой марки автомобиля, % | Раз в год | 5,50 | 5,53 | Эффективность реализации стратегических целей | ||

| Выручка компании за период, долл. США | Ежемесячно | 44 700 000 | 48521 000 | Эффективность управления доходами | ||

| EVA, долл. США | Раз в год | 850 000 | 921 569 | Эффективность стратегического управления | ||

| Средняя удовлетворенность клиентов сервисным обслуживанием, баллы | Раз в год | Качество обслуживания клиентов | ||||

| Итого | - | - | - | - | - | |

| Интегральный показат | '■"■:' по | - |

Рис. 76. Отчет по исполнению показателей руководи!елем дилерского центра 364

| шшшшш | мют.и (ОТЧ0Т по исполнении.) | |||||

| Nu | (1/ (IIЛЮ6 | |||||

| OlHC'M in......... ЫИ. МП 1ИЦИИ Центр о гни мм шипим ш Характеризуемые процессы: Период оценки: | НП'ШШ.ПИН 01Д1ЧШ MiipKUШИШ И ЩЮДНЖ ШИОДИИирСКОИ) 1(1'/II/'.1 Uijltin мщттинш и продаж Опщшштю шкгическое управление марки шт ом и \цкщажпми автодилерского центра 2006 год | |||||

| Наименование показателя | Вес показателя, % | Периодичность замера | Целевое значение | Фактическое значение | Выполнение показателя, % | Что характеризует |

| Объем продаж, долл. США | Ежемесячно | 44 700 000 | 48 521 000 | Эффективность маркетинга | ||

| Рыночная доля в сегменте продаваемой марки автомобиля, % | Раз в год | 5,50 | 5,53 | Эффективность реализации стратегических целей | ||

| Доля расходов на исследование рынка в объеме выручки, % | Ежемесячно | 0,4 | 0,3 | Эффективность затрат на маркетинговые смужОм | ||

| Доля дебиторской задолженности в объеме продаж компании, % | Раз в год | 5,0 | 8,0 | Эффективность финансового контроля расчетов за проданные автомобили | ||

| Средняя удовлетворенность клиентов обслуживанием в отделах продаж, баллы | Раз в год | Качество обслуживания клиентов | ||||

| Итого | - | - | - | - | - | |

| Интегральный показатель,% | ;: '' |

Рис. 77. Отчет по исполнению показателей начальником отдела продаж

| Карта ключевыхпоказателей (отчет по исполнению) | ||||||

| № | 03-01-2006 | |||||

| Ответственный, позиция: Центр ответственности: Характеризуемые процессы: Период оценки: | Менеджер по продажам новых автомобилей Менеджер по продажам отдела продаж автодилерского центра Продажи новых автомобилей 2006 год | |||||

| Наименование показателя | Вес показателя, % | Периодичность замера | Целевое значение | Фактическое значение | Выполнение показателя, % | Что характеризует |

| Объем собственных продаж, долл. США | Ежемесячно | 5 800 000 | 5 760 000 | Эффективность работы менеджера по продажам | ||

| Количество проданных автомобилей, шт. | Ежемесячно | Эффективность работы менеджнрн по продажам | ||||

| Доля клиентов, решивших приобрести автомобиль, % | Ежемесячно | 35,0 | 45,0 | Менеджерский профессионализм | ||

| Средняя удовлетворенность клиентов обслуживанием у менеджера, баллы | Раз в год | Качество обслужи вания клиентом | ||||

| Итого | - | - | - | - | ||

| Интегральный показат | ель.% |

Рис. 78. Отчет по исполнению показателей менеджером по продажам

........ in.1, спланированы, фактические данные

........ in.1, спланированы, фактические данные

получены и чотчетовдеятельности, а премиальные шкалы утверждены, тогда производят расчет вознаграждения за период (табл. 127).

Значения в графах «в» и «е» табл. 127 определяются на основании данных отчетов по ответственным (см. рис. 76—78). Значения граф «г» и «д» определяются при помощи премиальной шкалы (см. табл. 124—126) для соответствующего значения интегрального показателя. Значение в графе «ж» рассчитывается как произведение значений граф «г» и «е».

Таблица 127 Расчет премиального вознаграждения для центров ответственности

| Центр ответственности | Должность | Премиальное вознаграждение в соответствии со шкалой (от расчетной базы) | База для расчета вознаграждения | Суммарное премиальное вознаграждение за период, долл. США (гр. -го х хгр. «е»)П00 | ||

| Значение интегрального показателя, % | Размер премиального вознаграждения, % | Наименование | Значение за период, долл. США | |||

| a | б | в | г | д | е | ж |

| Дилерский центр | Генеральный директор | Оклад | ||||

| Отдел маркетинга и продаж | Начальник отдела продаж | 0,004 | Выручка от продаж | 48 521 000 | ||

| Менеджер по продажам | Менеджер по продажам | 0,04 | Выручка от собственных продаж | 5 760 000 |

Проведенные расчеты демонстрируют преимущество метода: получает больше тот, кто лучше работает. Несмотря на то что отдел в целом не выполнил установленные показатели, менеджер по продажам получает премию, поскольку его личные результаты труда оказались удовлетворительными.

В некоторых случаях в такой системе мотивации можно предусмотреть определение размера премии в зависимости от результатов выполнения одновременно и индивидуальных, и общекорпоративных показателей. Соотношение между ними может быть установлено с учетом специфики и влияния их деятельности на компанию. Например, для отдела маркетинга и продаж зависимость премии от выполнения индивидуальных показателей (выручка от продаж) и общекорпоративных показателей (например, чистая прибыль) может быть одинаковой и соотносится в пропорции 50:50. Тогда как для бухгалтерии ее можно установить в соотношении 80:20 в пользу индивидуальных показателей подразделения.

Постановка такой системы требует от организации качественных изменений в принципах работы и пересмотра как функций исполнителей, так и ответственности за их выполнение.

Необходимо предостеречь: внедрение такой системы болезненно воспринимается коллективом и обычно выливается в сопротивление изменениям, саботаж и демотивацию персонала. Один из рецептов преодоления сопротивления организации заключается в максимальном вовлечении персонала в процесс внедрения и предоставлении ему возможности самостоятельно определить собственное место в такой системе.

Для,|..... и | оответствии с регламентом ив функции распределяются не

между отдельными лицами, а между ссответотвующими должностями и функциями, а по шожность определить, чем человек кочет заниматься, ире доставляется самому работнику. В этом случае, осознавая принцип работы системы выплат вознаграждения, работник будет вынужден объективно определить свое место в структуре компании по своим реальным возмож ностям. Он не возьмет на себя лишние, но дорого оцениваемые функции, которые ему не по силам, так как показатели не будут в этом случае вы под нены и он лишится премии.

Эффективная расстановка людей по утвержденным функциям может проводиться и с помощью оценки персонала на профессиональное cod ветствие. Административный подход к функциональному наделен и ю OKI ipee всего вызовет негативные последствия и встретит недовольство, тогда как оценка будет являться аргументированным обоснованием решения руко водства.

Оценка эффективности системы мотивации

Несмотря на то что универсальных критериев оценки эффективности системы мотивации не существует, есть ряд признаков, которые свидетель ствуют о том, что внедренная система вознаграждения не работает. ТвЮО выми являются: изменение уровня текучести кадров с момента внедрения новой системы, степень удовлетворенности сотрудников работой и, разуме ется, изменение показателей результативности подразделений и всею пред приятия в целом. Однако нельзя оценивать систему мотивации в отрыве т других управленческих процессов. Часто встречаются ситуации, когда НО вые механизмы не приносят желаемого результата исключительно в сипу того, что неточно планируются показатели или система анализа деятель ности некорректна.

Наиболее простой и понятный способ оценки эффективности системы мотивации заключается в анализе показателей абсолютных и относи тел и I ы \ издержек на персонал за последние несколько лет и последующем вы я вне нии корреляции между ними и ключевыми показателями деятельности ком пании (выручкой, чистой прибылью, рыночной стоимостью) (табл. 128).

Таблица 128

Матрица эффективности системы мотивации [89]

| Результаты анализа | ■ ■:>,■ ■."•■".' | Показатели деятельности компании |

| • paciyi | ||

| «БОЛОТО» | «ЭКСПЛУАТАЦИЯ» | |

| Абсолютные выплаты | Необходимо выявить причины | Рост результативности компании |

| отсутствия роста бизнеса и устранить | достигается работой сотрудников «не | |

| их | износ» | |

| ,———i—i—i—■ - | «ШАНТАЖ» | «ПАРТНЕРСТВО» |

| Сотрудники компании сильнее | Авторитетный менеджмент и эффек- | |

| менеджмента, что приводит к | тивное управление мотивацией. | |

| «высасыванию соков из компании». | Компания имеет сильные конкурентный | |

| Абсолютные шьШлаты | Необходимо избавляться от сотрудни- | позиции на рынке труда. Сотрудники |

| на одного сотрудника | ков, регламентировать процессы и | доверяют руководству компании |

| растут | сделать прозрачными функции для других работником и кандидатов, ликвидируп фяктор нн.шмонимости | |

| личности | 111 ■ |

I. I

... ПП1.1Л n |.< iviii 1 к- оценки ситуации специалисты рекомен

дуют принимать соответствующие решения |Kv|.

Для ситуации «Полото» устанавливают новые цели и добиваются их достижения. Когда для персонала характерны либо большая текучка, либо предпенсионное состояние, а лучших кандидатов либо нет, либо они быстро уходят, рекомендуется ввести систему диагностики индивидуального и груп-i юного вклада в достижение поставленных целей и поощрять людей избира-

IVJII.IIO.

Для выхода из ситуации «Шантаж» в первую очередь усиливают менеджмент. Рекомендуется ужесточить дисциплину, подготовиться к замене части персонала на менее дорогой и более продуктивный и перейти на систему вознаграждения по результатам. Через поощрение открытого сотрудничества и обмена опытом внедрить принцип работы «незаменимых нет».

Для ситуации «Эксплуатация» лучше автоматизировать примитивные и передать на аутсорсинг трудоемкие процессы.

Самой предпочтительной считается ситуация «Партнерство».

11омимо указанного метода оценки эффективности персонала в автобиз-i iece можно замерять показатель текучести кадров. При этом следует иметь в виду, что абсолютное отсутствие смены персонала также нежелательно, команда должна периодически пополняться свежими ресурсами, приносящими новые идеи. Самостоятельно определить оптимальный уровень текучее ти кадров возможно, используя статистические методы моделирования.

28. Технологии управления корпоративной

культурой для мотивации, повышения лояльности и сплочения персонала

Требования и принципы формирования корпоративной культуры

Корпоративная культура — это философия компании, ее система ценно-СТвЙ и способов их реализации: норм и правил поведения сотрудников, которые способствуют достижению стратегических целей и миссии компании. Можно сказать, что это инструмент саморазвития организации и рычаги управления на основе разделения ценностей, создания идеологии, роль которых возрастает с увеличением сложности выполняемой сотрудниками работы по сравнению с управлением на основе поручений [44].

Важно отметить, что корпоративная культура влияет на отношения с персоналом, акционерами, государственными органами, поднимает ценность результатов труда и мотивацию, повышает имидж компании на рынке, в глазах инвесторов и потенциальных работников.

Для компании, имеющей высокий спектр методов мотивации, единая система ценностей, разделяемая всеми сотрудниками, является конкурентным преимуществом, особенно для удержания и привлечения высококвалифицированных кадров.

Согласно результатам исследований управление корпоративной культурой в организации позволяет обеспечить положительный имидж как во внутренней, так и внешней среде, увеличить продуктивность и эффективность деятельности предприятия и его работников, улучшить мотивацию

груда,.1 также спи шть риск потери ключевых нысоконрофес(иональных«о грудников компании, уменьшить конфликтность и психологическую на Иряжеппость В коллективе, ПОВЫСИТЬ ЛОЯЛЬНОСТЬ СОТРУДНИКОВ к компании (табл. 129).

Таблица 12У Значимость развития корпоративной культуры в российских компаниях [8]

| Значимость фактора | Наименование фактора | Средний ранг приоритета |

| Обеспечение положительного имиджа компании для персонала, акционеров и внешних аудиторий | 7,45 | |

| Обеспечение достижения более высоких показателей деятельности компании | 7,42 | |

| Повышение мотивации | 7,10 | |

| Является ключевым фактором стратегии развития компании | 6,83 | |

| Повышение эффективности бизнес-процессов в компании | 6,43 | |

| Не влияет на деятельность компании | 1,17 |

Наличие корпоративной культуры в организации — фактор, обеспечивающий снижение затрат на подбор персонала, поскольку является важным при выборе места работы среди потенциальных кандидатов. Например, по данным исследований [58], самыми приоритетными факторами оценки компании как работодателя являются система профессионального развития и корпоративная культура компании, опережающие по важности такие показатели, как уровень вознаграждения за работу, условия труда, применяемые мотивационные схемы и социальные гарантии.

Процесс формирования корпоративной культурой охватывает все уровни управления, а его участником является весь коллектив компании (табл. 130).

Таким образом, главная роль в формировании и управлении корпоративным поведением отводится кадровой службе. Вместе с тем немаловажное значение играют руководство компании и даже ее собственники.

Перед тем как рассмотреть методы и инструменты управления корпоративной культурой в автобизнесе, выделим ключевые корпоративные ценности, на которые компания должна ориентироваться, выстраивая собственную философию бизнеса.

Ключевые корпоративные ценности современного автодилерского центра

Для компаний, работающих в автобизнесе, корпоративная культура имеет следующее наполнение.

1. Этические стандарты, основная функция которых — разграничение с моральной точки зрения «допустимого» и «недозволенного»:

• обеспечение удовлетворенности клиентов и реализации миссии компании;

• честность и соблюдение законодательства, внутренних распорядитель ных документов и регламентов компании;

• достоверность любой информации, направленной как для внутреннего, так и для внешнего использования;

• поведение сотрудника при возникновении конфликтов интересов;

:«,<!

Таблица 130 участников управления корпоративной культурой в автобизнесе /

| Управление персоналом (кадровая служба) | Высшее руководство (исполнительный орган) | Руководство структурных подразделений | Исполнители и работники компании | Собствен- 1 НИКИ компании (бизнеса) |

| Инициация идеологии корпоративной культуры Разработка системы ценностей и норм этического поведения в соответствии со стратегией компании и ее миссией Администрирование корпоративной культурой Разработка новых методов и внедрение современных технологий управления корпоративной культурой Генерация новых идей и ценностей для совершенствования корпоративной культуры Определение перечня вопросов и аспектов деятельности компании, подлежащих регламентации корпоративными стандартами Разработка документов, регламентирующих порядок разработки стандартов корпоративной культуры, их внедрения и контроля исполнения сотрудниками компании Осуществление контроля и оценки эффективности внедрения стандартов корпоративной культуры | Утверждение стандартов корпоративной культуры Преодоление сопротивления нововведениям Соблюдение утвержденных стандартов корпоративной культуры | Согласование стандартов корпоративной культуры по своим направлениям деятельности Осуществление контроля за соблюдением стандартов корпоративной культуры в своих подразделениях | Соблюдение утвержденных стандартов корпоративной культуры Самоконтроль соблюдения утвержденных стандартов корпоративной культуры | Обеспечение поддержки проводимой политики управления корпоративной культурой компании |

• обеспечение конфиденциальности внутрифирменной информации;

• получение и использование информации о других организациях;

• политическая деятельность внутри компании и за ее пределами от ее лица;

• использование ресурсов предприятия в личных интересах;

• отношения со средствами массовой информации;

• уважение и признание индивидуальности каждого работника компании и отсутствие различных форм дискриминации.

2. Постулаты веры — провозглашенные официально или исторически сложившиеся и принимаемые на веру утверждения относительно сторон деятельности компании и стиля поведения сотрудников всех уровней. Компании, работающие в автобизнесе, поддерживают постулаты веры, касающиеся:

• отношений и ответственности перед собственниками (акционерами) предприятия, владельцем (производителем) автомобильной марки, клиентами и обществом;

• обеспечения постоянной нацеленности на улучшение качества обслуживания клиентов, планирования деятельности и принимаемых решений, непрерывной работы над снижением затрат, экономией средств, совершенствованием бизнес-процессов компании;

• понимания необходимости изменений и постоянного улучшения технологии с целью повышения качества услуг и производительности работ, снижения затрат. Приоритетности решения проблем низкой рентабельности за счет усилий по минимизации издержек (внедрение новых идей и технологий, конкурсный отбор поставщиков, исполнителей и пр.), а не путем повышения цен на автосервисные услуги;

• наличия доминантного стиля отношений с выше- и нижестоящими уровнями управления (взаимное уважение и пр.);

• мак* мм.им.... 1 информирование! ти и обеспечения внутриколлективных

коммуникаций об успехах компании и результата* и деятельности, про ВвдИМЫХ мероприятиях и акциях, заслугах каждого работника;

• стремления каждого помогать друг другу и работать В команде, и случае необходимости обеспечить поддержку и наставничество, передавать ОПЫТ и знания, важности стимулирования коллективной работы разнородных подразделений, разрушающей барьеры, замкнутость и обособленность подразделений, сосредоточенности на выполнении узких функций;

• соблюдения данных обещаний и их выполнения;

• важности частностей (дней рождения, профессиональных праздников и пр.);

• предоставления возможностей и осознания максимального участия в успехах компании, реализации ее стратегии, общеколлективных мероприятий;

• стремления каждого быть лучшим, постоянно совершенствовать навы ки, умения, знания и профессионализм;

• ценности индивидуальных особенностей любого сотрудника, поддержки талантов и уважения, признания достижений коллег;

• справедливости и адекватности вознаграждения за труд, соблюдения его безопасности;

• превалирования управления по результатам, а не на основе тотального контроля.

Однако простого формулирования принципов недостаточно. Для введения их в корпоративную культуру необходимо: зафиксировать их письмен по; затем довести до сведения всех сотрудников и постоянно демонстрирован, их выполнение и приверженность к ним первых лиц компании; соблюдать соответствие символов официально декларируемым ценностям; внедрить практику контроля со стороны руководителей за соблюдением корпоративных установок; сформировать систему мотивации сотрудников, доби вш и хеи наибольших успехов в соблюдении постулатов; и, конечно же, официально продвигать приверженность идеологии во внешнюю среду (через СМИ, стенды и пр.) [49].

Носителями корпоративной культуры являются руководители и их подчиненные. Чтобы корпоративная культура приносила свои плоды и была эффективным инструментом мотивации, сплочения и создания положительного имиджа организации, к персоналу компании предъявляются особые требования, затрагивающие стандарты их поведения.