2015-06-24

2015-06-24 471

471Говорят, не бывает, чтобы и волки были сыты, и овцы целы. Оказывается, бывает. Посмотрите на США! Они теперь ежечасно приобретают у остальных стран товары и услуги на сумму в 50 млн долл. больше, чем продают все тем же остальным странам. Во втором квартале 2002 года дефицит американского текущего счета составил 13 0 млрд долл. Судя по всему, за весь год этот показатель превысит 500 млрд долл. США. Более того, при текущем уровне процентных ставок есть все основания полагать, что и эта отметка — не предел. Чем же США покрывают дефицит? В основном — бумагой, то есть бумажными долларами и прочими активами, оцененными в долларах. Понятно, что золотом они платить не могли бы. Ведь тогда золотой запас страны уже давно бы иссяк. Но еще примечательнее другое: если учесть, что США выпускают резервную валюту, которой отдает предпочтение весь мир, то их доллары должны обеспечивать и приобретение активов, оцененных в американских долларах — если, конечно, требуется добиться положительного показателя дохода. Если же центральные банки по всему миру (которые накопили горы бумажных долларов из-за профицитных торговых или финансовых счетов своих стран) будут просто складировать валюту в своих хранилищах, то она не принесет ни цента дохода. А вот покупая на такие доллары казначейские облигации США, облигации госорганизации Fannie Мае,

американские корпоративные облигации или просто акции, владельцы этих банков получают прибыль от процентных ставок. Фактически, есть только два варианта: первый — посадить доллары в сейф под замок или купить активы, оцененные в американских долларах; второй — обменять доллары на собственную, отечественную валюту. Во втором случае, ее курс пойдет вверх, что, в свою очередь, понизит экспортную

конкурентоспособность данной страны и положит конец профициту ее платежного баланса. Понятно, что такой вариант малопривлекателен, а потому его почти всегда избегают.

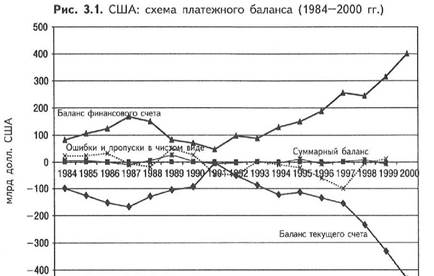

Итак, американцы покупают у своих торговых партнеров больше, чем продают, расплачиваясь бумажными долларами, а затем получают их обратно в виде вкладов в активы, оцененные в американских долларах, которые их партнеры делают с целью получения дохода от процентных ставок. Но это еще не всё. Дело в том, что пущенные в подобный оборот средства год от года растут. И чем выше становится дефицит текущего счета США, тем крупнее становится и долларовая масса, которая возвращается к ним через профицит финансового счета. Этот процесс представлен на рис. 3.1 в виде схемы платежного баланса.

Вернувшись на родину, доллары

поспособствовали росту цен на акции и собствен-

-500 --------------------------------------------------------------------------------------------------------------------------

-500 --------------------------------------------------------------------------------------------------------------------------

|

Баланс текущего счета*' Баланс счета движения капиталов ^*~Бапанс финансового счета ■к- Ошибки и пропуски в чистом виде -*- Суммарный баланс

Источник: МВФ: "Международная финансовая статистика".

ность и понижению процентных ставок. Но при всех своих еще не утраченных плюсах эта схема действия породила целый ряд серьезных побочных проблем. Во-первых, во всех профицитных странах образуются экономические пузыри, которые неизбежно лопаются, оставив банковский сектор в руинах, а правительство - в долгах. Во-вторых, инициатива профицитных стран использовать долларовую массу для приобретения долларовых активов привела к нерациональному размещению капиталов, образованию мощных пузырей активов и экономическому сверхросту США, за которым обязательно следуют банкротство, дефляция и кризис в финансовом секторе. И, в-третьих,

подобная схема совершенно нежизнеспособна. Ведь не могут же США из года в год (как в 2 00 0 году, как в 2001 году, и так до бесконечности) брать в долг в размере 4—5% своего ВВП! Рано или поздно остальные страны не захотят больше получать в обмен на товары 50 млн бумажных долларов в час. И тогда (коль скоро США перестанут быть мировым двигателем роста), рано или поздно начнется страшный процесс экономической корректировки. Сейчас, когда я пишу эти строки, Америка ставит все новые рекорды корпоративного банкротства, рынки страдают от обвалов, а планка доллара гнется под тяжестью. Значит, корректировка начнется без всяких "или" — то есть рано. Вообще, если вспомнить об ужасном крахе корпораций "Энрон" (Enron) и "Уорлдком" (WorldCom), то можно, пожалуй, без преувеличения сказать: американская экономика начала

задыхаться от собственных долгов.

Большинство стран из числа накопивших огромные резервы иностранной валюты через активные торговые или финансовые счета, уже прошли через небывалые циклы "подъем—спад" и теперь пожинают горькие плоды дефляции. Подробно об этом процессе говорилось в двух предыдущих главах. Кроме того, опасные пузыри надулись и в американских активах. Так, в начале 2000 года курс индекса Nasdaq по нелепости завышения не уступал таиландскому рынку акций середины 1990-х годов. Нерациональность в размещении активов по схеме "Новая модель" граничила с

помешательством, причем преступным

помешательством. Но подобные пузыри растут лишь до тех пор, пока их врожденное безумие не проявится со всей очевидностью: ведь тогда их лишают кредитной подпитки. И тогда подъем сменяется спадом. Так что откат, который

наметился в США в 2 001 году, наступил с неизбежностью смены дня и ночи. А всплеск в начале 2002 года — это всего-навсего предсмертный прыжок агонизирующего зверя.

В главе 2 уже рассказывалось о том, как профицит текущего и финансового счетов привел к образованию экономических пузырей в Японии и других азиатских странах—жертвах кризиса. В данной главе будет рассказано о том, как профицит финансового счета США (а, по сути, не собственно он, а дефицит текущего счета, которым он обусловлен) привел к экономическому сверхросту и резкой инфляции стоимости активов через кредитование.

Рис. 3.2. США: текущий счет в сравнении с финансовым (1969—98 гг.)

|

-300 --------------------------------------------------------------------------------------------------------------- ------- --------------

[□ Баланс финансового счета И Баланс текущего счета

Источник: МВФ: "Международная финансовая статистика".

С 1983 года кумулятивный профицит финансового счета США превысил 3 трлн долл. США. Сумма

поистине громадная. Подобный приток облегчил правительству США покрытие долгов, а американским корпорациям и госорганизациям (таким, как Fannie Мае и Freddie Mac) — продажу облигаций. В "Отчете о движении капиталов" {Flow of Funds Account), который опубликовал Совет ФРС, приведены подробности инвестирования этого притока капитала в Америку. Впрочем, достаточно взглянуть лишь на данные с 1995 по 2000 год, чтобы понять масштабы воздействия на американскую экономику (см. табл. 3.1, где представлены показатели чистого приобретения остальными странами и рост долговых обязательств в США; их разность и есть величина нетто- инвестиций мирового сообщества в США, которая тесно увязана с профицитом американского финансового счета).

Структура чистого приобретения финансовых активов (см. табл. 3.2) говорит о резком росте американских корпоративных акций и прямых иностранных инвестиций в США, а также об относительно стабильном уровне инвестиций в кредитные рыночные инструменты.

Схема последних (см. табл. 3.3) говорит об устойчивом понижении курса государственных ценных бумаг США и устойчивом росте инвестиций в американские корпоративные облигации.

Наконец, структура государственных ценных бумаг США (табл. 3.4) говорит о том, что иностранные инвесторы не просто стали меньше держать американские казначейские облигации, но даже превратились в чистых продавцов. Причина этой тенденции - профицит госбюджета, который образовался в 1997 году, и последующее изъятие части нереализованных казначейских облигаций. Вместе с тем иностранные инвесторы стали намного

Табл. 3.1. Чистые иностранные инвестиции в США остальных стран (в млрд долл. США) в 1995-2000 гг.

|

Источник: "Отчет о движении капиталов" Совета ФРС.

Табл. 3.2. Структура чистого приобретения финансовых активов остальными странами (в млрд долл. США) в 1995—2000 гг.

| Кредитный рыночный инструмент | 273,9 | 414,4 | 311,3 | 254,2 | 206,8 | 279,3 |

| Американские корпоративные акции | 16,6 | 11,1 | 67,8 | 42,0 | 112,3 | 193,8 |

| Прямые иностранные инвестиции | 57,8 | 86,5 | 105,6 | 178,2 | 301,0 | 287,7 |

| Прочее | 98,0 | 44,7 | 165,1 | -0,1 | 161,1 | 179,7 |

| Чистое приобретение финансовых активов | 446,3 | 556,7 | 649,8 | 474,3 | 783,2 | 940,5 |

Источник: "Отчет о движении капиталов" Совета ФРС.

Табл. 3.3. Схема кредитных рыночных инструментов, приобретенных иностранными инвесторами (в млрд долл. США) в 1995—2000 гг.

|

Источник: "Отчет о движении капиталов" Совета ФРС.

Табл. 3.4. Государственные ценные бумаги США (по видам), приобретенные иностранными инвесторами {в млрд долл. США) в 1995—2000 гг.

| Казначейские облигации | 168,5 | 270,7 | 139,7 | 38,7 | -8,3 | -63,0 |

| Долговые обязательства госорганизаций | 28,7 | 41,7 | 49,8 | 56,7 | 92,2 | 152,7 |

| Итого | 197,2 | 312,4 | 189,5 | 95,4 | 83,9 | 89,7 |

| Источник: "Отчет о движении капиталов" | Совета | ФРС. |

больше приобретать облигации госорганизаций — таких, как Fannie Мае и Freddie Mac.

Из всего вышесказанного следует, что в 1995—2000 годах остальные страны приобретали на профицитные средства своих текущих счетов все большее количество американских акций, корпоративных облигаций и долговых обязательств госорганизаций, доведя эти показатели до (соответственно) 444, 693 и 422 млрд долл. США. Эти инвестиции в акции и способствовали образованию пузыря Nasdaq. А из-за инвестиций в корпоративные облигации произошло нерациональное размещение капитала, от чего теперь страдают компании типа телекоммуникационных и dot.com. Что касается инвестиций в долговые обязательства госорганизаций, то они подстегнули рост цен на американском рынке собственности. В результате американские потребители извлекли дополнительную выгоду через жилищное рефинансирование с целью расходовать больше, чем зарабатывать.

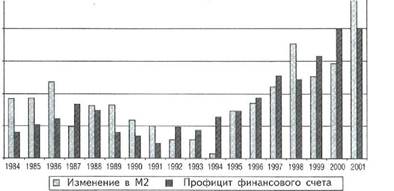

Влияние этих инвестиции на американскую экономику весомо и для нее, и само по себе. Однако указанный приток имел еще и побочное, причем даже более мощное воздействие. Попав в американскую банковскую систему в качестве депозита, инвестиции превратились в "деньги повышенной эффективности" и вызвали всплеск кредитования. В свою очередь, он стал коренной причиной Великого американского бума конца тысячелетия (см. рис. 3.3).

Однако из сказанного вовсе не следует, что названные средства шли в США сразу на депозит. Но независимо от типа активов, которые приобретались на них первоначально, в конечном итоге основная часть капитала оказывалась в американских банках. Так, если денежный приток использовался для покупки гособлигаций, то

государство тратило выручку на товары и услуги, а поставщики этих услуг депонировали средства, полученные от государства, на свои банковские счета. Сказанное справедливо и для случаев покупки корпоративных облигаций, акций и любых других видов активов. Этим деньгам (кроме спрятанных под матрац или уничтоженных) в большинстве своем была уготована одна дорога — в банк, депонироваться. Депозиты и составляют основную массу притока.

Рис. 3.3. США: связь между ростом денежного предложения и профицитом финансового счета (1984—2001 гг.)

600i-- —---------------------------------------------

500 J------------------------------------------------ П-

Источник: МВФ: "Международная финансовая статистика".

Источник: МВФ: "Международная финансовая статистика".

|

| 3 400 и | 300 с* =с I 200 100 О |

Попав в банковскую систему в качестве депозитов, зарубежные капиталы переодалживаются не единожды. Исходная ссудная сумма затем повторно депонируется, повторно одалживается и повторно (а точнее, многократно) депонируется. Подобный процесс кредитования ограничен лишь тем, что банкирам нужно держать достаточную денежную массу и запас резервов для выполнения

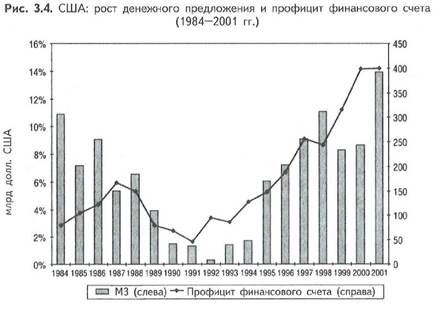

банковских операций. В этих условиях приток извне действует как деньги повышенной эффективности, ничем не отличаясь от капитала, который появляется от операций центрального банка на открытом рынке. Следовательно, 3 трлн долл. США, поступившие в эту страну после 1983 года, не просто покрыли еще один долг на эту сумму. Этот капитал превратился сначала в депозит, затем в ссуду, затем снова в депозит, затем снова в ссуду, и так далее. В результате денежное предложение в США выросло, став подпиткой для экономического пузыря, который образовался там во второй половине 1990-х годов (см. рис. 3.4).

Источник: МВФ: "Международная финансовая статистика".

Источник: МВФ: "Международная финансовая статистика".

|

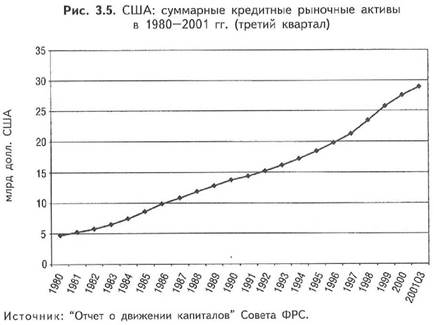

В 19 8 0 году суммарные кредитные рыночные активы США достигли 4,7 трлн амер. долл. А к третьему кварталу 2001 года этот показатель

вырос еще на 50 0%, дойдя до 2 8,9 трлн долл. (см. рис. 3.5).

|

Кредитные рыночные активы (т.е. долги) росли за названный период гораздо быстрее, чем американская экономика: первые увеличились на 510%, а ВВП — лишь на 246%. Эта разница тем поразительнее, что (как выяснилось) рост ВВП был в основе своей подпитан ростом задолженностей (см. рис. 3.6).

| относительное кредитов не бы не приток в банковскую Если этот |

Но ни абсолютное, ни (относительно ВВП) наращивание произошло бы так быстро, если иностранного капитала: попав систему, он повысил денежное предложение. же рассматривать вопрос еще глубже, то приток не образовался бы, не будь дефицита текущего американского счета. Наконец, нужно

учесть, что и этот огромный дефицит тоже не образовался бы, действуй классический золотой стандарт или даже Бреттон-Вудская система. Ведь тогда он съел бы золотой запас США, сузив денежную базу и доведя страну до тяжелого экономического кризиса.

|

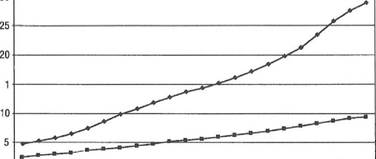

| Рис. 3.6. США: суммарный кредитный рыночный долг в сравнении с ВВП в 1980-2001 гг. (третий квартал) |

| 35 I---------------------------------------------------------------------------------------------------------------------- |

| 30 ---------------------------------------------------------------------------------------------------------------------- |

| < Э о е; о =t CI CL с: S |

0J ---- X-- X................. ■ ■ ■----------- ----,---,------------------------- --------------- ■-- --

llllllllllllllllllllll is N, N M N N, Л, N, N, V Is V >4, ^ N, N. N. I—. (Д,

p- ■■ ------------------------------- J--- ^-----------. 1 Лу

|-4- Суммарный кредитный рыночный долг -»- ВВП | Источник: "Отчет о движении капиталов" Совета ФРС,

Но когда в 1973 году все ограничения, которые накладывали правила золотого стандарта, были сняты раз и навсегда, вместо золота основой международной валютной системы стали бумажные деньги. При этом одна из стран (т.е. США) оказалась в более выгодном положении, ибо могла производить несметную массу бумажных долларов (либо долговых долларовых инструментов) и обменивать их на товары и услуги других стран. В итоге эта новая международная резервная валюта

(доллар) стала наводнять банковские системы всех крупных торговых партнеров США. В результате произошел кредитный взрыв, причем не только в странах с активным торговым балансом с США, но и в самих Штатах. Почему? Потому что доллары, которые заработали их торговые партнеры, затем снова попали в эту страну в виде вкладов в долларовые активы и в конечном итоге осели в банковской системе США. Схематически процесс образования мирового кредитного пузыря, который стал виновником нынешнего сильнейшего

неравновесия в мировой экономике, уже представлен целым рядом иллюстраций. Но по уровню обобщения ни одна из них не сравнится с рис. 3.7, на котором показан рост объема американской валюты в обращении у населения.

|

Рис. 3.7. Валюта в обращении у населения (1890—2000 гг.)

<

° 300

ц

с; о

^ 200

ч:

О.

2 100

Источники: Министерство торговли США, Бюро переписей: "Историческая статистика США от колониального периода до 1970 года" (Historical Statistics of the United States: Colonial Times to 1970)\ МВФ: "Международная финансовая статистика".

Рис. 3.7 сделан с учетом того, что доллар стал новым международным резервным активом вместо золота: то есть так можно схематически представить нависший экспоненциальный взрыв мирового денежного предложения (с момента распада Бреттон-Вудской системы). Удивительно — но факт: попадая в мировую банковскую систему, хрустящие кусочки зеленой бумаги превращались в деньги повышенной эффективности, ничуть не уступая золоту. Более того, они устроили невиданный кредитный ажиотаж во всем мире. В свою очередь, кредиты надули мировой экономический пузырь. Но пузыри имеют свойство лопаться. Почему? Об этом подробно рассказано в Части второй. Однако сначала, в главе 4, будет доказано, что и первый, и последний мировые пузыри XX века появились по одной и той же причине.