2015-06-24

2015-06-24 840

840КРИЗИС

ПРИЧИНЫ, ПОСЛЕДСТВИЯ И ПУТИ ВЫХОДА

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ

Ричард Дункан

|

|

КРИЗИС ДОЛЛАРА

Причины, последствия и пути выхода

Мировая экономика погружается в самый тяжелый промышленный и финансовый кризис со времен 1930-х годов. Рынки акций катятся вниз, крупные корпорации становятся банкротами, правительства просят помощи у МВФ. В книге «Кризис доллара» Ричард Дункан раскрывает причины и характер дисбаланса, который дестабилизировал мировую экономику. Основная причина дестабилизации (и тема книги} - это гигантский дефицит торгового баланса США (на сегодня - более 50 млн долл. в ЧАС, или 1,5% ежегодного мирового ВВП). Его дефицитное финансирование привело к колоссальному нарушению равновесия в мировой экономике и образованию в США экономического пузыря. Когда он лопнет и нарушение мирового равновесия усилится, мировое сообщество не сумеет избежать крайне глубокого и резкого экономического спада. Книга состоит из четырех частей. В Части первой рассказано о том, как торговый дефицит США дестабилизировал мировую экономику через образоаание мирового кредитного пузыря. В Части второй разъяснено, почему данное положение с дефицитом не может длиться бесконечно и почему спад в США и девальвация доллара - явления неизбежные.

В Части третьей проведен анализ необычайно пагубных последствий, которыми спад в США и крах доллара обернутся для остальных стран,

В Части четвертой даны оригинальные рекомендации, выполнение которых помогло бы смягчить удар нависшего мирового спада и заложить основу для сбалансированного и устойчивого экономического роста на десятилетия вперед. «Кризис доллара» - это настольная книга для инвесторов, банкиров, брокеров, экспорте^ ров, экономистов, а также всех, кто хочет понять, что творится с мировой экономикой.

КРИЗИС ДОЛЛАРА

ПРИЧИНЫ, ПОСЛЕДСТВИЯ И ПУТИ ВЫХОДА

The Dollar Crisis Causes, Consequences, Cures

Richard Duncan

|

John Wiley & Sons (Asia) Pte Ltd

Кризис доллара

Причины, последствия и пути выхода

Ричард Дункан

Издательский дом «ЕВРО» Москва 2008

Перевод с английского М. Волковой

ISBN 978-5-902537-03-8 © Издательский Дом «ЕВРО», 2008

ISBN 0-470-82102-7 © 2003 by John Wiley & Sons (Asia) Pte Ltd

Содержание

Введение....................................... 8

Часть первая. Истоки экономических пузырей... 13

Глава 1. Платежный дисбаланс................... 17

Глава 2. Пузырчатая экономика................. 4 7

Глава 3. Пузырь "Новая модель"................. 71

Глава 4. Великий американский пузырь двадцатых

годов.......................................... 86

Часть вторая. Недостатки долларового стандарта95 Глава 5. Спад "Новая модель" 100

Глава 6. Судьба доллара: полтриллиона причин,

по которым он должен рухнуть................ 133

Глава 7. Пузыри активов и банковские кризисы 177

Глава 8. Дефляция............................ 208

Часть третья. Мировой спад и конец монетаризма

............................................... 250

Глава 9. Мировой спад: почему, когда и насколько силен 254

Глава 10. Конец эпохи роста на экспорте... 285

Глава 11. Монетаризм идет ко дну............. 312

Часть. Четвертая. Тактические инструменты для XXI века 331

Глава 12. Минимальная мировая зарплата.... 336 Глава 13. Управление мировым денежным предложением................................ 364

Заключение................................... 3 82

Введение

И тут Боги Торжищ качнулись, льстивый хор их жрецов притих, Даже нищие духом очнулись, и дошло наконец до них: Не все, что Блестит, то Золото, Дважды два — не три и не пять, И Боги Азбучных Истин вернулись учить нас опять.

Р. Киплинг, 1919 г.[1]

Когда в 19 73 году рухнула Бреттон-Вудская система, мировые финансисты не сумели договориться о новой системе стандартов, регулирующих международную торговлю и валютные отношения. Она возникла сама, без официальных соглашений и санкций, оставшись безымянной. В этой книге международная валютная система, которая поднялась из руин Бреттон-Вудской, именуется долларовым стандартом, поскольку доллар США стал ключевой резервной валютой вместо золота, составлявшего резервные активы в эпоху Бреттон-Вудской системы, а также при классическом золотом стандарте XIX в.

Основная суть долларового стандарта заключается в том, что благодаря ему США смогли финансировать невероятно огромный дефицит текущего счета, продавая долговые инструменты своим торговым партнерам, вместо того чтобы оплачивать импорт золотом, как это приходилось делать при Бреттоне-Вудской системе

золотовалютного стандарта.

Так долларовый стандарт привел к эпохе глобализации, дав возможность остальным странам продавать США товары в кредит. Это позволило странам-экспортерам расти экономически гораздо быстрее (чем при возможных иных условиях), особенно в крупных развивающихся регионах. Кроме того, уровень розничных цен, а значит, и процентные ставки кредита оставались низкими, ибо дешевые промтовары, изготовленные очень дешевой рабочей силой, стали ввозиться в США в резко возрастающих объемах.

Тем не менее становится все очевиднее, что долларовый стандарт породил множество

нежелательных и даже потенциально

катастрофических последствий.

Во-первых, в странах, накопивших большие запасы международных резервов через профицит текущего или финансового счетов, налицо резкое превышение темпов экономического роста и гиперинфляция стоимости активов, приведшие к экономическому кризису. Япония и страны Азиатского кризиса — наиболее очевидные примеры жертв этого процесса. Они сумели избежать полного экономического краха только потому, что, выручая вкладчиков разорившихся банков, их правительства взяли в долг огромные суммы.

Во-вторых, недостатки современной

международной валютной системы привели к экономическому сверхросту и гиперинфляции стоимости активов в США, так как их торговые партнеры реинвестировали свою долларовую прибыль в активы, оцененные также в долларах. Скупка ими акций, корпоративных облигаций и задолженностей госорганизаций США способствовала раздуванию пузыря рынка акций и крайне нерациональным вложениям корпоративного капитала, а также росту рынка собственности до неустойчивого уровня.

В-третьих, возможность сверхкредитования как следствие долларового стандарта привела к широкомасштабным сверхинвестициям почти во все отрасли промышленности, что породило избытки производственных мощностей и усилило давление дефляции, подрывающей корпоративную прибыльность по всему миру.

Экономика США (справедливо называемая мировым двигателем экономического роста) начинает давать сбои под бременем огромного долга ее корпоративного и потребительского секторов. Остальное мировое сообщество стало зависимо от экспорта товаров в США и до недавнего времени позволяло им расплачиваться за большую его часть в кредит. Но рекордный уровень банкротства и финансового мошенничества в высших эшелонах корпоративной Америки вызывают серьезные сомнения в кредитоспособности страны. Ее торговые партнеры стоят перед выбором: продолжать инвестировать долларовую прибыль в американские активы, оцененные в долларах, игнорируя веские причины сомневаться в безопасности таких инвестиций, либо

конвертировать долларовую прибыль в свои национальные валюты, что повысит их курс, но снизит экспорт и экономический рост. Оба варианта малопривлекательны — особенно если учесть экономическую слабость большинства этих стран и огромные суммы, необходимые для финансирования дефицита текущего счета США, возрастающего на 50 млн. долл. в час, то есть на 5% их валового внутреннего продукта (ВВП) в год.

Резко сменяющиеся циклы экономических подъемов и спадов последних лет расшатали финансовые системы и госфинансы стран с большим профицитом платежного баланса. Далее,

сверхкредитование привело к сверхинвестициям и в конечном счете — к тяжелому бремени дефляции по всему миру. Наконец, реинвестирование долларовой прибыли в долларовые активы содействовало бездумному наращиванию долга США: это настолько ослабило кредитоспособность их корпоративного и потребительского секторов, что уже всерьез мешает США оставаться мировым двигателем роста.

Говоря кратко, мировая экономика находится в состоянии крайней неустойчивости, рискуя дойти до самого крупного обвала со времен Великой депрессии. Цель данной книги —

продемонстрировать, что причиной этого являются недостатки международной валютной системы; показать, что дальнейшее развитие этого дисбаланса приведет к обвалу стоимости американского доллара и мировому экономическому кризису; и дать рекомендации по восстановлению равновесия в мировой экономике и созданию основ для устойчивого экономического роста в последующие десятилетия. Долларовый стандарт потерпел неудачу и находится в состоянии кризиса. Этот кризис будет именоваться далее кризисом доллара и потому, что он вызван сверхнакоплением долларовых резервных активов, и потому, что он неизбежно ведет к обвалу стоимости доллара.

Книга состоит из четырех частей. В Части первой описана природа необычайного дисбаланса мировой экономики и объяснены причины его возникновения. В ней показано, как диспропорция в торговле (в частности, внешнеторговый дефицит США) привела к сверхкредитованию, породившему японский экономический пузырь 1980-х годов, "Азиатское чудо" середины 9 0-х и американскую "Новую модель" конца 1990-х.

В Части второй показано, почему этот дисбаланс не сохранится и неизбежно приведет к обвалу стоимости доллара и ликвидации дефицита текущего счета США.

В Части третьей объяснено, как резкий экономический спад в США и ликвидация дефицита их текущего счета, вызванная обвалом доллара, приведут к тяжелому мировому экономическому кризису.

В Части четвертой предложен ряд мер по восстановлению баланса мировой экономики и смягчению колоссального ущерба, который, судя по всему, может быть нанесен лопнувшим всемирным кредитным пузырем.

Часть первая. Истоки экономических пузырей

Введение

Мировая экономика находится в состоянии крайне нарушенного равновесия. Сверхмощности в большинстве отраслей промышленности вызывают дефляцию, подрывающую прибыльность компаний. К тому же, целый ряд пузырей стоимости активов лопнули один за другим, ухудшив положение финансового сектора во многих странах мира.

В Части первой показано, как международная валютная система (МВС), выросшая на развалинах Бреттон-Вудской, способствовала росту мирового кредитного пузыря. В ней также показано, как дефицит текущего счета США наводнил мир долларовой ликвидностью, следствием чего стали сверхкредитование и свехрост стран с крупным профицитом торгового баланса или финансового счета. Кроме того, в ней отмечено, как кульминацией схожей цепи событий стала Великая депрессия 1930-х годов.

В Главе 1 рассказано, как с исчезновением Бреттон-Вудской системы наметился бурный рост международных резервов, который она ранее сдерживала. Затем кратко объяснен механизм действия Бреттон-Вудской системы и ее предшественника (золотого стандарта), чтобы продемонстрировать присущие им механизмы саморегуляции, которые предотвращали устойчивый дисбаланс в международной торговле. Главный недостаток долларового стандарта (нашей нынешней МВС) состоит в полном отсутствии такого механизма. Следствием этого стали нарушения торгового баланса невиданных масштабов и продолжительности. В последующих главах разъяснено, как эти нарушения дестабилизировали мировую экономику. Наконец, читатель ознакомится с терминологией, использованной для описания баланса платежей между странами. Он также уяснит, что из-за невероятного дисбаланса текущих и финансовых счетов профицитные страны оказались владельцами огромного объема долговых инструментов, оцененных в долларах США. При этом сами США с их крупнейшим в мире дефицитом платежного баланса превратились в самого крупного должника за всю историю человечества.

В Главе 2 описано, как в экономике данных стран (при их огромном профиците текущего и/или финансового счета) зародился и вырос экономический пузырь. Он рос по мере того, как профицитные средства оседали в их внутренних банках, запуская процесс кредитования, словно в эти банковские системы влились деньги повышенной эффективности из центральных банков их стран. В качестве примеров таких государств приводятся Япония и Таиланд. Большой профицит и соответствующее быстрое накопление международных резервов в этих странах превращались в экономический пузырь по мере того, как профицитная часть торгового баланса и финансового счета поступали в их банковские системы, провоцируя скачок кредитования, который вызвал экономический сверхрост и гиперинфляцию стоимости активов.

В Главе 3 показано, как США оказались дестабилизированы собственным огромным дефицитом текущего счета. В ней также показано, что приток иностранного капитала в США, финансирующий их дефицит, - это во многом не что иное как производная от самого дефицита. Дело в том, что партнеры США накопили большие резервы долларовых активов за счет торговой прибыли, не конвертируя их в национальную валюту (что повысило бы ее курс, но уменьшило бы прибыль и темпы экономического роста). Приобретая акции, оцененные в долларах, а также корпоративные облигации и долговые бумаги госорганизаций США, они тем самым способствовали развитию пузыря рынка акций, крайне нерациональному размещению корпоративного капитала и подъему на рынке собственности в США.

В Главе 4 объяснено, как с падением классического золотого стандарта в начале Первой мировой войны образовалась цепь событий, удивительно схожих с происходившим после крушения Бреттон-Вудской системы. Стоило исчезнуть ограничителям, заложенным в систему золотого стандарта, - и торговый дисбаланс распух, а международное кредитование взлетело до небес. В итоге - процветание, но с последующей депрессией.

В Части первой показано, как торговый дисбаланс дестабилизировал мировую экономику, наводнив мир долларовой ликвидностью и надув экономические пузыри в Японии, странах Азиатского кризиса и США. В Части второй объяснено, почему неравновесие на дисбалансе не сохранится.

Глава 1. Платежный дисбаланс

Бум, вызванный кредитной экспансией, неминуемо влечет за собой финансовый обвал. Вопрос только в том, когда это случится: пораньше — в результате добровольного отказа от дальнейшей экспансии; или попозже — в форме окончательного и полнейшего крушения всей валютной системы.

Людвиг фон Мизес, 1949[2]

На протяжении трех десятилетий после краха Бреттон-Вудской МВС торговый дисбаланс наводнил мир ликвидностью, вызывая экономический сверхрост и гиперинфляцию стоимости активов - сначала в ряде отдельных стран, а сейчас - в глобальном масштабе. В этой главе описан невероятный рост международных резервов, поскольку с исчезновением Бреттон-Вудской системы исчезли и заложенные в ней ограничители. Далее, кратко описаны принципы действия Бреттон- Вудской системы и ее предшественника (золотого стандарта). Цель — показать присущие им обоим механизмы саморегуляции, которые предотвращали устойчивый торговый дисбаланс между странами. Основной недостаток долларового стандарта (нашей нынешней МВС) - в полном отсутствии подобного механизма. Это привело к торговому дисбалансу невиданных масштабов и продолжительности. В последующих главах будет показано, как дисбаланс дестабилизировал мировую экономику. В конце главы объяснена терминология, использованная для описания международного торгового баланса. Описание сделано с целью продемонстрировать, как из-за крайнего дисбаланса текущего и финансового счетов профицитные страны оказались владельцами огромного объема долларовых долговых

инструментов, а США (с их крупнейшим в мире

дефицитом) стали самым крупным должником за всю историю человечества.

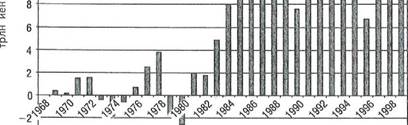

Международные резервы

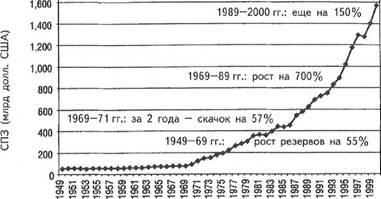

Международные резервные активы состоят из внешних активов, используемых страной для финансирования дисбаланса в своей международной торговле и в движении капиталов. В прежние века эту функцию выполняли золото и серебро, но сейчас подавляющее большинство мировых резервов составляет иностранная валюта. Как видно из рис. 1.1, с начала 1970-х годов (начало развала Бреттон-Вудской системы) произошел невероятный скачок резервных активов.

Рис. 1.1. Суммарные международные резервные активы (1949—2000 гг.) 1969-2000 гг.: взлет почти на 2000%  Источник: МВФ, Ежегодник "Международная финансовая статистика", 2001 г. Источник: МВФ, Ежегодник "Международная финансовая статистика", 2001 г. |

В данной главе показано, что он происходил за счет эмиссии иностранных валют (в первую очередь, доллара США); что эти резервы появились

в результате роста торгового дисбаланса между США и остальным миром; и что такое увеличение резервов свидетельствует о невероятной кредитной экспансии благодаря торговому дисбалансу. В главе 2 документально доказано, что страны с большим профицитом платежного баланса переживали тяжелейший сверхрост и гиперинфляцию стоимости активов по мере того, как этот профицит стимулировал кредитование через их банковские системы. В Главе 3 прослеживается, как экономика США стала сверхрастущей и сверхзадолжавшей по мере того, как торговые партнеры США реинвестировали долларовую прибыль в долларовые активы.

В Главе 4 отмечено, что удивительно схожая цепь событий наблюдалась после краха золотого стандарта в 1914 году: "кредитная экспансия— экономический бум—кризис".

До 19 70 года международные резервные активы росли сравнительно медленно, а затем — огромными скачками (см. рис. 1.1). Интересно отметить, что за четыре года (1969—73 гг.) разрушения Бреттон-Вудской системы мировые резервные активы выросли больше, чем за все предыдущие века вместе взятые. За 2 0 лет (с 19 49 по 1969 г.) их объем возрос на 55%, а за следующие 20 лет - на 700%. В общей сложности (с 1969 г. и до настоящего времени) они увеличились почти в 20 раз. Влияние огромной экспансии на мировой рынок капитала оказалось феноменальным.

| всего лишь 2% мировых |

До 1970 года большую часть резервных активов составляло золото, и это было краеугольным камнем Бреттон-Вудской системы. Затем (см. рис. 1.2) роль золота резко упала, ибо преобладающую роль в резервных активах стран стала играть иностранная валюта. К концу 2000 года золото составляло валютных резервов.

|

Это резкое изменение важно и тем, что после 19 70 года все основные национальные валюты также перестали обеспечиваться золотом. В итоге мировые резервные активы с течением времени не только потеряли золото, но и оказались представленными валютами, которые также уже не обеспечивались золотом. Основой международной валютной системы стали бумажные деньги. Далее будет показано, как отказ от золотовалютного стандарта в регулировании международных торговых и валютных отношений вызвал взрыв кредитования, который дестабилизировал мировую экономику.

Эпоха бумажных денег

Бурное кредитование началось в 19 73 году с первым нефтяным кризисом. Возвращение

нефтедолларов из нефтедобывающих стран в Южную Америку и Восточную Европу через банки Нью-Йорка вызвало первый в пост-Бреттон-Вудскую эпоху кризис "подъем-спад". Подскочившие втрое цены на нефть вызвали огромный торговый дефицит в большинстве стран — импортеров нефти. Возможность расплатиться долговыми

инструментами, а не золотом смягчила тяжелый процесс корректировки — хотя облегчение стоило им нескольких лет инфляции с двухзначным процентным показателем. Затем (с начала 1980-х) в США отмечался ежегодный дефицит текущего счета выше 10 0 млрд долл. С того времени он стал основным источником дисбаланса мировой экономики вместо нефтяных кризисов.

Мировая экономика развивалась бы совсем иначе, действуй (как и прежде) Бреттон-Вудская или любая другая валютная система, основанная на золоте. Ведь тогда, во-первых, были бы намного тяжелее спады, сопровождающие нефтяные кризисы, поскольку по мере вывоза золота в уплату за нефть сокращалось бы кредитование в странах - импортерах нефти. Во-вторых, дефицит текущего американского счета (который образовался в 1980- х годах) продержался бы не дольше нескольких лет: его ликвидировала бы утечка золота, вызвав кризис. Далее будет описано, как после краха Бреттон-Вудской системы мировую экономику наводнили кредиты. Однако прежде необходимо кратко объяснить принцип действия золотого стандарта. Он довольно прост.

На протяжении веков золото считалось главным средством сбережения и наиболее предпочтительным из всех средств обращения.

Классический золотой стандарт начал

формироваться в эпоху наполеоновских войн и был окончательно принят к 1875 году. С того времени и до начала Первой мировой войны стоимость валют всех основных торгующих стран была фиксирована по определенному количеству золота. В результате получилась фиксация обменного курса валют. Повседневным же средством обращения служили золотые монеты. Коммерческие банки принимали депозиты в золоте, которые затем одалживали другим клиентам. Они получили возможность выдавать кредиты, ссуживая больше стоимости депонированного золота. Однако при этом они должны были всегда держать наготове достаточное количество золотых запасов, чтобы удовлетворить запрос вкладчиков об отзыве средств. Банки не рисковали ссуживать суммы намного выше резервов из опасения банкротства в том случае, если не смогут выплатить требуемое.

Золотой стандарт предотвращал дисбаланс международных торговых отношений за счет механизма саморегуляции. Страна с торговым профицитом накапливала больше золота, поскольку доходы от экспорта превышали расходы на импорт. Банковская система профицитной страны могла выдавать больше кредитов, поскольку в ее коммерческие банки депонировалось больше золота. Экспансия кредита подпитывала экономический бум, который, в свою очередь, провоцировал инфляцию. Рост цен уменьшал торговую конкурентоспособность страны, экспорт снижался, импорт возрастал, и начинался отток золота обратно. И наоборот: в странах с дефицитом торгового баланса шла утечка золота. По мере того как оно покидало их банковские системы, кредитование сокращалось, вызывая экономический спад и снижение цен. Оно, в свою очередь, повышало торговую конкурентоспособность дефицитной страны, и начинался новый приток золота вплоть до восстановления равновесия торгового баланса.

В эпоху золотого стандарта нарушения торгового баланса были недолговечными и корректировались самостоятельно. Они были недолговечны потому, что нагнетали экономический спад в дефицитной стране. А корректировались они самостоятельно через изменение относительных цен обеих стран — участниц торговли.

Кроме того, золотой стандарт не позволял правительствам доводить бюджет до дефицита. Имея ограничения по сумме кредита, правительства, беря его, поднимали процентные ставки. Это отрицательно сказывалось на экономике, поскольку с ростом стоимости займов частному сектору становилось труднее выгодно одалживать и инвестировать средства. Данный процесс получил название "эффект вытеснения" частных кредиторов, поскольку госзаймы вытесняли частный сектор из кредитного рынка. Еще один частый результат бюджетного дефицита — дефицит торгового баланса и утечка золота. Сначала рост госрасходов стимулировал экономику и приводил к росту спроса на иностранные товары, поскольку склонность к импорту обычно возрастает соразмерно с экономическим ростом. Но, опять же, с ускорением экономического роста и развитием дефицита торгового баланса начинался отток золота из страны, рост процентных ставок и сокращение кредитования вплоть до момента, когда экономический спад и снижение цен не восстановят торговую конкурентоспособность страны и ее торговый баланс. Зная об этих нежелательных побочных эффектах дефицитного расходования, правительства обычно старались поддерживать сбалансированный бюджет — по крайней мере, в мирное время.

Бреттон-Вудская система, пришедшая на смену золотому стандарту, была его близкой аналогией. Принятая в последние месяцы Второй мировой войны, чтобы гарантировать надежное функционирование послевоенной международной финансовой системы, Бреттон-Вудская система фиксировала обменные курсы, привязывая доллар к золоту в соотношении 35 долл. к 1 унции золота, а все остальные ведущие валюты — к доллару (по установленным курсам). Стоимость доллара была обеспечена золотым запасом правительства США, и иностранные правительства могли по желанию обменивать доллары на золото по курсу 3 5 долл. за 1 унцию.

Одной из целей этой системы было предотвращение искусственной девальвации

национальных валют со стороны государств, стремящихся получить преимущество в торговле. Ведь считалось, что, проводя такую политику в 1930-х годах, многие страны способствовали созданию барьеров на пути развития международной торговли и ее кризису в то десятилетие.

Схемы, принятые на Бреттон-Вудсской конференции, действовали отменно более 20-ти лет. Но во второй половине 1960-х годов они начали давать сбои. В то время целый ряд факторов (в т.ч. крупные зарубежные инвестиции американских корпораций и стремительно росшие расходы США на войну во Вьетнаме) способствовал ухудшению платежного баланса страны. Оказавшись владельцами все возрастающей массы долларов, остальные страны стали обменивать их на золото из Федерального резерва США. Сначала это не имело большого значения, поскольку речь шла о сравнительно небольших суммах. Но во второй

половине 1960-х годов ситуация стала тревожить официальный Вашингтон. К 19 71 году ручеек золота, покидавший Форт-Нокс, превратился в стремительный поток. В августе того же года президент Никсон отменил свободный обмен долларов на золото. Последующие попытки залатать разваливающуюся валютную систему не увенчались успехом, и в 19 73 году основные торговые державы согласились на свободное взаимное

конвертирование валют. Бреттон-Вудская эпоха окончилась.

| Источник: Исполнительное управление президента США, "Бюджет правительства США", сводные таблицы прошлых бюджетов. |

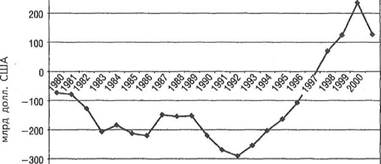

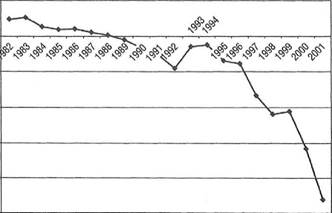

Как и классический золотой стандарт, Бреттон-Вудская МВС содержала в себе механизмы саморегуляции, автоматически предотвращавшие устойчивое нарушение торгового баланса. Любой дисбаланс приводил к зарубежному переводу средств сбережений, которые пользовались международным признанием (это золото или доллары, полностью конвертируемые в золото), а также к изменениям на национальном ценовом уровне. В конечном итоге это вело к восстановлению торгового и финансового балансов. Но с крахом (в начале 1970-х годов) Бреттон- Вудской системы перестали работать и эти автомеханизмы саморегуляции. А без них резко вырос бюджетный дефицит; стал огромным и уже непреодолимым дисбаланс текущих операций между странами. В 19 82 году дефицит бюджета США впервые превысил 100 млрд долл. (см. рис. 1.3). Через 2 года дефицит текущего счета США достиг той же отметки (см. рис. 1.4). А затем стране была уготована длинная череда из трехзначных процентных показателей дефицита. В эпоху золотого стандарта и Бреттон-Вудской системы заложенные в них механизмы саморегуляции не допустили бы такого огромного дефицита бюджета и торгового баланса. Допустим, в эпоху золотого стандарта в США произошла бы обширная утечка золота. Тогда правительству пришлось бы или принять меры для восстановления торгового баланса, или преодолевать разрушительные последствия сокращения кредитования, которые повергли бы экономику в кризис. В эпоху же Бреттон-Вудской системы такая утечка золота заставила бы правительство либо заняться корректировкой, либо изъять свою валюту из обращения, поскольку каждый доллар, согласно системе, должен был обеспечиваться фиксированным количеством золота. Резкое сокращение количества находящейся в обращении валюты также повергло бы экономику в кризис. При любой из этих двух валютных систем правительству в обязательном порядке пришлось бы восстанавливать торговый баланс.

Рис. 1.3. Баланс бюджета правительства США (включая забалансовые статьи: напр. доходы от системы соцобеспечения), 1980—2000 гг.  |

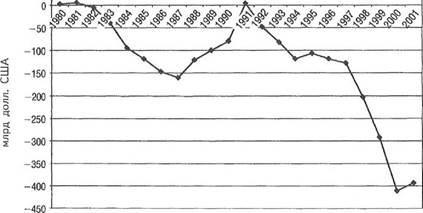

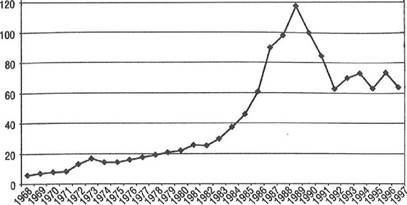

Мы сосредоточили внимание на США не потому, что они стали единственной страной с дефицитом торгового баланса. Конечно, были и другие страны. Но уникальность положения США заключалась в двух отличиях. Во-первых, это необычайно большой объем их торговых операций. Во-вторых, только эта страна сумела

профинансировать свои долги мировому сообществу путем эмиссии долговых инструментов, оцененных в ее же валюте.

Рис. 1.4. США: Баланс текущего счета (1980-2001 гг.)  Источник: Бюро экономического анализа. Источник: Бюро экономического анализа. |

Когда США отказались соблюдать правила Бреттон-Вудской системы, отменив

конвертируемость доллара в золото, перестал работать и прежний механизм саморегуляции, который предотвращал устойчивое нарушение баланса. Ограничители, которые прежде сдерживали дефицит торгового баланса США, исчезли как по мановению волшебной палочки. Стране больше не приходилось оплачивать свой импорт золотом, или, по крайней мере, долларами, обеспеченными золотом. Таким образом, США получили возможность оплачивать импорт ничем не обеспеченными долларами или долговыми инструментами, оцененными в долларах. Наступила эпоха бумажных денег, и объем долларов США, находящихся в обращении, стал расти взрывными темпами. Рис. 1.5 наглядно демонстрирует сказанное.

Рис. 1.5. Валюта США в общественном обращении (1890—2000 гг.)

<

3

и 300

с: о

4 200 ct

Q.

Источники: по 1890—1970 гг.: Министерство торговли США, Бюро переписей, "Историческая статистика США: период от колониальной эпохи до 1970 года"; по 1975— 1995 гг.: МВФ, "Международная финансовая статистика", Департамент статистики МВФ; по 2000 г.: ФРС, "Отчет о движении капиталов", табл. L. 108. Источники: по 1890—1970 гг.: Министерство торговли США, Бюро переписей, "Историческая статистика США: период от колониальной эпохи до 1970 года"; по 1975— 1995 гг.: МВФ, "Международная финансовая статистика", Департамент статистики МВФ; по 2000 г.: ФРС, "Отчет о движении капиталов", табл. L. 108. |

На протяжении 30-ти лет, прошедших со времени падения Бреттон-Вудской системы, США довели кумулятивный дефицит текущего счета до более 3-х трлн долл. Поступая в банковские системы стран с профицитом текущих операций с США, эти деньги запустили такой процесс кредитования, словно был обнаружен новый

гигантский запас золота. Но кредитование, обеспеченное только бумажными резервами, породило мировой кредитный пузырь, отмеченный экономическим сверхростом и жесточайшей инфляцией стоимости активов. Сейчас этот пузырь грозит взрывом, поскольку значительная часть кредитов не может быть погашена. Карточный экономический домик, построенный из бумажных долларов, зашатался. Его обвал послужит миру новым уроком, показав, почему предпочтительным средством сбережения тысячелетиями оставалась не бумага, а золото.

Дисбаланс платежей

Как отмечалось в начале главы, резервы центральных банков мира резко выросли. Большую часть этого прироста составили доллары США и другие долговые инструменты, оцененные в долларах, ставшие резервными активами в результате роста торгового дисбаланса между США и остальным миром на протяжении трех последних десятилетий. Такое наращивание резервов говорит о необычайном кредитном росте, которому способствовал торговый дисбаланс (см. рис. 1.6).

Основной причиной неимоверного роста иностранной валюты на счетах центральных банков стал большой, устойчивый дефицит текущего американского счета в этот период. В странах, где резервы центральных банков росли особенно резко (Япония в 1980-е годы и большинство остальных стран Азии в середине 1990-х), кредитный сверхрост вызвал бум инвестиций и инфляцию стоимости активов на рынках как акций, так и собственности. В конечном счете сверхинвестиции породили сверхмощности, падение цен и, соответственно, прибыли, что привело к обвалу на рынка акций, банкротству компаний,

разорению банков и дефляции. К концу 1990-х годов поток капитала вернулся в США, надув пузырь рынка акций и породив кредитный бум. Цепь событий, которые произошли сначала в Японии, а затем повторились в Юго-Восточной Азии (обвал на рынке акций — банкротство компаний — разорение банков — дефляция), наблюдается теперь и в США. Принцип действия циклов "подъем-спад" описан в главе 5. А в данной главе нас интересуют истоки мирового экономического пузыря, который уже начинает лопаться.

|

В данной книге отстаивается идея о том, что причиной сегодняшнего огромного дисбаланса в мировой экономике стали нарушение торгового баланса и международное движение капиталов. Поскольку природу этих процессов легче всего понять на примере платежного баланса, обратимся к понятиям, формирующим его показатели.

Платежный баланс, текущий счет, счет движения капиталов, финансовый счет, суммарный баланс и резервные активы — вот, собственно, и все понятия, которые необходимо пояснить (включая, естественно, и их взаимосвязь).

Международный валютный фонд (МВФ) сообщает о платежном балансе каждой страны в ежемесячном издании "Международная финансовая статистика"[3]. Представленная в нем статистика основана на методологии, подробно описанной в пятом издании "Руководства по платежному балансу"[4] МВФ, опубликованном в сентябре 19 93 года. Согласно "Руководству", баланс платежей - это "статистический отчет, в котором систематически обобщаются экономические операции между данной страной и остальным мировым сообществом за определенный период".

Платежный баланс (ПБ) состоит из двух основных групп счетов: 1) текущий счет (счет текущих операций); 2) счет движения капиталов и финансовый счет. В текущем счете отражены операции с товарами и услугами, доходы и текущие переводы между странами. Счет движения капиталов и финансовый счет отражают перемещение капиталов, а также финансовые активы и обязательства. Они фиксируют объем иностранных инвестиций, а также чистые ссуды и займы страны по отношению к мировому сообществу.

Проще говоря (и почти не в ущерб точности), текущий счет - это, так сказать, расчетный счет стран по торговому обмену товарами и услугами. Финансовый же счет и счет движения капиталов касаются потоков капиталов из одной страны в другую. Страна с профицитным текущим счетом - это страна, которая предоставляет больше товаров и услуг другим странам, нежели покупает у них. Страна с профицитным счетом движения капиталов и финансовым счетом - это страна, приток капитала в которую больше оттока.

Вот краткая схема стандартных составляющих платежного баланса[5]:

| Стандартные | составляющие платежного баланса: | ||

| I. | Текущий | счет | |

| A | . Товары и услуги | ||

| Б | . Прибыль | ||

| B | . Текущие переводы | ||

| II. | Счет движения капиталов и финансовый | ||

| счет | |||

| А | . Счет | движения капиталов | |

| Б | . Финансовый счет | ||

| 1. | Прямые инвестиции | ||

| 2. | Портфельные инвестиции | ||

| 3. | Прочие инвестиции | ||

| 4. | Резервные активы |

В "Руководстве" также дана формула взаимосвязи

составляющих:

БТК = НСДК + ОРА, где

БТК - баланс текущего счета;

НСДК - нетто-сальдо счета движения капиталов и финансового счета (все операции с капиталом и финансовые операции, кроме операций с резервными активами);

ОРА - операции с резервными активами.

Из уравнения видно, что баланс текущего счета должен быть равен (с изменением знака на обратный) сумме нетто-сальдо счета движения капиталов, финансового счета и операциям с резервными активами. Отсюда, чистые поставки ресурсов (отраженные в балансе текущего счета) мировому сообществу или от него должны — по определению — быть уравновешены изменением взаимных притязаний в чистом выражении. Например, профицит текущего счета выражается в увеличении нетто-притязаний к нерезидентам (будь то правительство или частный сектор страны)

или в приобретении резервных активов ее

монетарными властями.

Эта взаимосвязь представлена в табл. 1.1, где дана подборка наиболее важных статей платежного баланса Японии на основе данных МВФ ("Международная финансовая статистика" (МФС).

Термин "суммарный баланс" МВФ определяет во введении к МФС как "сумму балансов текущего счета, счета движения капиталов, финансового счета и нетто-ошибок и пропусков"[6]. В МФС он изображен в виде линии 78cbd в таблице платежного баланса каждой из стран. Вплотную к этой линии можно увидеть другую, обозначающую резервы и статьи, связанные с ними (линия 79dad): по величине этот показатель идентичен суммарному балансу. Резервы и сопряженные статьи состоят из: 1) резервных активов; 2) использования резервного кредита и займов; и 3)

Табл. 1,1. Схема платежного баланса Японии, 1993—97 гг. (в млрд долл. США)

|

| Источник: МВФ, Ежегодник "Международная финансовая статистика" за 2001 г. |

особых расходов. Поскольку резервы, обозначенные в двух последних пунктах, обычно применяются только как крайние меры для финансирования суммарного баланса в кризисных ситуациях, большую часть времени суммарный баланс равняется изменениям в резервных активах страны.

Другими словами, когда текущий счет не уравновешен счетом движения капиталов и финансовым счетом, возникающая разница и есть суммарный баланс. Он равен изменению в резервных активах страны за данный период.

МВФ особенно беспокоят ситуации, когда резервные активы страны сокращаются в течение продолжительного периода. В "Руководстве по платежному балансу" МВФ подробно высказывает свое мнение о том, какая политика необходима для исправления таких ситуаций, и гораздо меньше - о мерах в случае продолжительного роста резервных активов. МВФ ограничивается лишь следующим: "Обратная ситуация (а именно: устойчивый профицит текущего счета, приток капитала и значительное накопление резервных активов)

случается реже и, как правило, не создает таких больших проблем для экономической политики"[7].

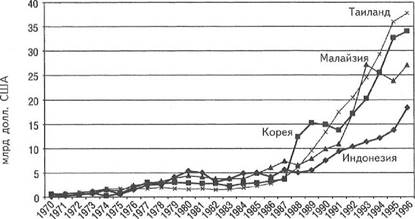

Рис. 1.7. Подпитка пузыря: суммарные резервы за вычетом золота (1970-96 гг).  Индонезия -«- Корея Малайзия Таиланд ] Индонезия -«- Корея Малайзия Таиланд ] |

Источник: МВФ, Ежегодник "Международная финансовая статистика" за 2001 г.

В этом утверждении допущены две грубые ошибки. Во-первых, со времени краха Бреттон- Вудской системы произошло невероятное

"накопление резервных активов". В 1980-х и 1990- х годах все азиатские страны, где сложилась "драконова" или "тигриная" экономика, накопили огромные объемы резервных активов. Недооценивать степень этого накопления — значит, ошибаться.

Во-вторых, накопление резервных активов ставит перед экономической политикой огромную проблему. Лица, ответственные за экономическую политику в Японии и многих других азиатских странах, не сумели совладать с давлением

инфляции, вызванным дисбалансом между торговлей и движением капиталов, что привело к накоплению резервов. В результате в их странах образовались экономические пузыри (с характерным крайним экономическим сверхростом и гиперинфляцией стоимости активов), которые затем лопнули, оставив финансовый сектор этих стран в руинах, а правительства — с огромными долгами.

Заявления МВФ о значительном накоплении резервных активов были сделаны лишь в одном из недавних изданий "Руководства по платежному балансу" (пятое издание от 1993 г.). Вскоре после этого Азиатский кризис показал, что "Азиатское чудо" было всего лишь еще одним кредитным пузырем. Хочется надеяться, что к выходу шестого издания МВФ признает наконец важность взаимосвязи между накоплением резервных активов и ликвидностью (т.е. кредитованием) и поймет, как и почему дисбаланс между текущим счетом и/или счетом движения капиталов и финансовым счетом, приводящий к стремительному росту резервных активов, вызывает также экономический сверхрост и гиперинфляцию стоимости активов.

Резервные активы страны растут при профиците суммарного баланса ее платежного баланса — иначе говоря, когда в страну вливается больше денег, чем покидает ее. Такая ситуация может быть вызвана профицитом текущего счета или счета движения капиталов и финансового счета. Когда приток денег в страну превышает их утечку, эти деньги (если их не зашивают в матрас и не уничтожают) практически всегда депонируются в банковскую систему этой страны. Поступая в банковскую систему страны, иностранный капитал запускает процесс кредитования (если только центральный банк страны не предпримет по отношению к нему "стерилизующих" мер). Если суммы поступлений очень велики, а монетарные власти не могут уравновесить их через выпуск облигаций с целью поглотить избыток кредита, то образуется скачок денежного предложения и экономический пузырь. Именно это и произошло в Японии и странах—жертвах Азиатского кризиса. В их экономику влились невероятные потоки иностранного капитала, денежное предложение резко возросло — и выросли (а затем лопнули) экономические пузыри.

Вплоть до момента этих кризисов утверждалось, что монетарные власти Азии предприняли все необходимые меры, чтобы защитить экономику от пагубного притока иностранного капитала. Но сейчас, оглядываясь назад, приходится признать: экономические пузыри Японии и остальных стран Азии свидетельствует о том, что их монетарные власти оказались неспособны защитить вверенную им экономику от

разрушительного эффекта иностранного капитала. В странах Азии, затронутых этим кризисом, профицит суммарного баланса был, как правило, настолько велик и продолжителен, что их центральным банкам оказалось бы дорого и невыгодно выпускать долговые обязательства в количестве, необходимом для поглощения избытка кредитов на профиците. К тому же, всякому центральному банку всегда политически трудно сдерживать сверхрост экономики или сдувать пузырь активов. Как показывают события конца 1990-х годов, сказанное относится к США не меньше, чем к Японии 1980-х или к Таиланду начала 1990-х. Коррективные меры, как правило, не предпринимаются. Наоборот, скачку денежного предложения не препятствуют, а в его оправдание поощряется возникновение доктрин типа "Азиатское чудо" или "Новая модель". В конечном счете пузырь лопается, активы обесцениваются, а банковская система терпит ущерб от нефункционирующих займов.

И тогда приходит конец вере в экономические чудеса. Но даже когда становится ясно, что спад порожден крайностями бума до него, причины самого бума, как правило, остаются невыявленными. Как, например, официальные лица объяснили причины бумов перед разрывом японского экономического пузыря, Азиатского кризиса, обвала индекса Nasdaq? Они не спешат с откровениями. Между тем ответ очевиден: причина почти любого крупномасштабного экономического бума — кредитование (что возвращает нас к концепции резервных активов).

Поэтому рассмотрим ее подробнее. Когда в мире действовал золотой стандарт, единственным резервным активом было золото. И было очевидно, что приток золота в страну, превышающий его отток наружу, приведет к экономическому сверхросту и инфляции. Однако в этой системе действовал механизм саморегуляции. При росте цен в профицитной стране ее экспорт падал, а импорт рос до самого момента восстановления баланса.

Но с крахом Бреттон-Вудской системы все стало гораздо сложнее: изменилась сама природа резервных активов. Теперь золото составляет лишь малый процент мировых резервных активов, а их основная доля состоит из иностранных валют. В "Руководстве по платежному балансу" приведен следующий список компонентов, составляющих резервные активы при современном устройстве

международной валютной системы.

Составляющие резервных активов Резервные активы:

| Монетарное золото | |||

| Специальные права заимствования | |||

| Резервная позиция страны в МВФ | |||

| Иностранная валюта А. Наличность и депозиты | |||

| i. В распоряжении монетарных властей | |||

| ii. В распоряжении банков | |||

| Б. Ценные бумаги | |||

| i. Акции | |||

| ii. Облигации и векселя | |||

| iii. Инструменты денежного | рынка | и | |

| финансовые производные | |||

| Другие притязания. |

Разумеется, разница между резервными активами эпохи золотого стандарта и нынешнего времени огромна. При золотом стандарте резервные активы состояли из золота — сейчас же они состоят из наличных денег и депозитов, акций, облигаций и инструментов денежного рынка. Основная разница между прежними и современными резервными активами в том, что ни одно правительство или компания не могли создавать золото для финансирования дефицита платежного баланса. Наличные деньги, депозиты, акции, облигации и инструменты денежного рынка — все это финансовые инструменты, которые могут быть созданы правительствами или частным сектором.

Сейчас уже нет необходимости создавать их специально с целью финансировать дефицит платежного баланса. Нужно лишь, чтобы они были и чтобы профицитные страны были готовы их принимать. Но эти активы становятся резервными только тогда, когда профицитные страны покупают их у дефицитных стран. Другими словами, если раньше странам приходилось оплачивать свой дефицит золотом, то теперь они могут расплачиваться долговыми обязательствами — до

тех пор, пока встречная сторона (профицитные страны) согласны держать эти долговые обязательства в качестве резервных активов.

Как показано выше, форма и составляющие резервных активов сильно изменились со времен золотого стандарта. Эти изменения породили гигантскую разницу в действии мировой экономики тогда и сейчас. Благодаря возможности оплачивать дефицит платежного баланса финансовыми инструментами вместо золота международная торговля развивалась гораздо быстрее, чем при золотом стандарте. Ведь со времени падения Бреттон-Вудской системы кумулятивный дефицит текущего американского счета достиг 3 трлн долл. При золотом же стандарте дисбаланс текущего счета не мог сохраняться долго. В тех условиях в профицитных странах развивалась инфляция, поскольку от притока золота денежное предложение там росло; в дефицитных же странах развивалась дефляция, поскольку их золотые резервы и, соответственно, денежное предложение,

сокращались. Через это изменение относительных цен и восстанавливался платежный баланс.

В результате краха Бреттон-Вудской системы мировая экономика немало выиграла от ускорения в развитии международной торговли. И тем не менее, у теперешней системы, при которой долговые инструменты считаются резервными активами, есть три фатальных изъяна. Первый должен быть очевиден любому, кто наблюдал рост и последующий разрыв японского экономического пузыря или Азиатский кризис. Он заключается в следующем: современная международная валютная система создает кредитные пузыри, которые, лопнув, наносят тяжелый ущерб экономике данной страны. Как и при золотом стандарте, страны с большим и многолетним профицитом платежного баланса страдают экономическим сверхростом и резкой инфляцией стоимости активов, когда в их банковские системы поступает иностранный капитал, вызывая сверхкредитование. Именно это произошло в Японии в 1980-е годы и странах Азии, затронутых кризисом 1990-х. Схема действия этого процесса будет подробно рассмотрена в следующей главе.

Однако обратный процесс (т.е. сокращение кредитования и экономическая депрессия) обошел стороной страну с крупнейшим в мире дефицитом (США): ведь она имела возможность оплачивать дефицит текущего счета не золотом, а долговыми инструментами. В результате современная международная валютная система оказалась перекошенной. В ней уже нет того механизма саморегулирования, который предотвращал

длительный дисбаланс текущих операций в эпоху золотого стандарта. Современная система допустила беспрецедентные по масштабам и длительности нарушения баланса текущих операций. За последние два десятилетия многие страны мира попали в зависимость от своего экспорта в Соединенные Штаты, превышающего их импорт из этой страны. Но страны, наиболее преуспевшие в этой стратегии роста на экспорте и накопившие огромные валютные резервы из долларовых долговых инструментов, сильно пострадали от

экономического сверхроста и гиперинфляции стоимости активов — побочных эффектов их профицита.

Избежав сокращения кредитования и резкого экономического спада, которые были бы неизбежны при золотом стандарте, США накопили огромный долг по отношению к остальному миру. Их чистая международная инвестиционная позиция составляет около 2,3 трлн долл. долга, что равно 23% ВВП

США (см. рис. 1.8). Здесь кроется второй недостаток современной МВС. Значительная часть

500 О

-500

<

и

^ -1,000 с;

а -1,500 -2,000 -2,500

Источник: Бюро экономического анализа при министерстве торговли США.

Рис. 1.8. Международная инвестиционная позиция США в чистом выражении (рыночные цены), 1982—2001 гг,  |

мира стала зависеть от своего экспорта в США, который выше их импорта из этой страны. Но стремительный рост задолженности США по отношению к остальному миру (обратная сторона профицита других стран) недолговечен. В настоящее время пассивное сальдо текущих операций США составляет около 50 млн. долл. в час, что можно считать примерной скоростью роста их долга. Сколько же еще остальной мир будет принимать долговые инструменты от США в обмен на совершенно реальные товары и услуги? Рано или поздно Америку признают некредитоспособной. Иначе говоря, рано или поздно она действительно утратит кредитоспособность. Вот почему кризис доллара неизбежен. Уже не за горами тот момент, когда доллар резко упадет в цене против

остальных валют и золота. И тогда закончится эпоха роста на экспорте. А дефицит текущего американского счета не сможет впредь служить двигателем мирового экономического роста, как это продолжалось два последних десятилетия.

Наконец, третий принципиальный недостаток долларового стандарта в том, что он провоцирует дефляцию розничных цен. Наводняя мир долларовой ликвидностью, эта система способствовала необычайному скачку кредитования во всем мире, что привело к сверхинвестициям и крайне нерациональному размещению капитала. Нынешний итог сверхинвестиций — это падение розничных цен в большинстве отраслей производства, что подрывает прибыльность компаний и ставит их в затруднительное положение. Впервые с 1930-х годов дефляция стала вновь серьезно угрожать всемирному процветанию.

Итак, современная МВС изначально обладает тремя недостатками, которые в конечном счете приведут ее к кризису и развалу. Во-первых, она позволяет ряду стран долго сохранять профицит текущего счета или финансового счета и счета движения капиталов. Но при этом они претерпевают невероятно тяжелые циклы экономических подъемов и спадов, которые разоряют их банки и подрывают финансовое здоровье их правительств. Второй недостаток этой системы в том, что она сделала благополучие мировой экономики зависимой от роста долга США, что, безусловно, не может продолжаться бесконечно. Третья проблема заключается в возникающей при этом дефляции.

Кредитование

В довершение приведенных выше аргументов в пользу того, что торговый дисбаланс породил сверхкредитование, остается лишь показать, как профицит суммарного платежного баланса вызывает рост денежного предложения.

Как указывалось выше, профицит суммарного баланса равен изменению в объеме резервных активов10. Таким образом, если сальдо суммарного баланса активно, резервные активы страны растут. Резервные активы — это (по определению МВФ) "внешние активы, легкодоступные для монетарных властей и контролируемые ими". Значит, если сальдо суммарного баланса активно, то эти самые внешние активы, легкодоступные для монетарных властей и контролируемые ими, также растут.

Как указано в "Руководстве по платежному балансу"[8], резервные активы могут в некоторых случаях включать в себя наряду с внешними активами (собственность монетарных властей страны) и активы коммерческих банков. Но при этом в расчетах по резервным активам (см. "Международную финансовую статистику") не разграничены активы в непосредственной собственности монетарных властей и те, что просто легкодоступны для них и контролируются ими. Соответственно, возможны два варианта: либо монетарные власти непосредственно приобрели эти внешние активы, либо собственниками являются все же коммерческие банки, хотя власти могут влиять на то, как эти активы используются. Возникает вопрос: как отражается рост резервных активов на денежном предложении страны в том и другом случае?

В первом случае (когда собственники — монетарные власти) требуется, чтобы власти предварительно купили эти активы, заплатив за них вновь выпущенной валютой, иногда называемой деньгами повышенной эффективности. В результате эмиссии денежное предложение, понятно, растет. Чтобы уравновесить ситуацию, монетарные власти могли бы выпускать облигации на сумму общей стоимости выпущенной валюты. Последствия этого способа поглощения ликвидности будут обсуждены ниже.

При втором варианте (резервные активы — собственность коммерческих банков) рост активов оказывает еще более непосредственное влияние на денежное предложение. Когда поступая в банковскую систему извне в качестве депозитов, иностранные активы вызывают рост денежного предложения по мере того, как эти деньги дают в долг, снова депонируют, снова дают в долг — и так множество раз. Таким образом, они оказывают тот же эффект, что и деньги повышенной эффективности, введенные в банковскую систему монетарными властями: то есть они провоцируют кредитование через систему коммерческих банков, ведущее к росту денежного предложения. В этом случае монетарные власти могут нейтрализовать последствия роста иностранных активов в собственности коммерческих банков страны тем же образом, то есть выпустив облигации на сумму, эквивалентную профициту.

Метод нейтрализации влияния растущих резервных активов на денежное предложение одинаков независимо от того, находятся ли эти активы в непосредственной собственности монетарных властей или коммерческих банков. Как объяснялось выше, монетарным властям приходится продавать частному сектору облигации на соответствующую сумму, чтобы поглотить излишек ликвидности. Однако данная практика может обойтись очень дорого, когда речь идет о крупных суммах. Ведь чтобы заинтересовать инвесторов, предлагаемая процентная ставка облигаций не должна уступать другим долговым инструментам. При стремительном росте резервных активов (как в Японии в 1980-е годы и во многих других странах Азии на протяжении 10-ти лет до Азиатского кризиса) процентные расходы по облигациям могут оказаться настолько высокими, что их выпуск лишается смысла. Очевидно поэтому (во всяком случае, в основном) монетарные власти Японии и других стран—жертв кризиса не сумели предотвратить сверхрост денежного предложения, который привел там к экономическому сверхросту и гиперинфляции стоимости активов.

Появление экономических пузырей в странах Азии порождено, возможно, и другими тактическими ошибками. Но мы не будем анализировать их все, ибо цель этой главы — показать, как крупный платежный дисбаланс вызвал нарушение мирового экономического равновесия. В Главе 2 мы покажем это на конкретных примерах Японии и Таиланда. Важнейшая общая черта кризиса, поразившего эти и другие страны, заключается в том, что так или иначе (через профицит торгового баланса или огромный приток капиталов) иностранные активы поступали в банковскую систему страны и, действуя как деньги повышенной эффективности, стимулировали (через кредитование и

сверхинвестиции) недолговечный рост стоимости активов и экономическую активность, которые закончились резким спадом, системным банковским кризисом и сильно выросшему госдолгу.

Глава 2. Пузырчатая экономика

"Пузырь" — нечто хрупкое, беспочвенное или эфемерное, в частности:

а) фантастическая или неосуществимая идея или убеждение; иллюзия;

б) теоретический план с нулевым практическим исходом.

Словарь "Dictionary.com"

В Главе 1 было показано, как дефицит платежного баланса США привел к разрушению Бреттон-Вудской международной валютной системы и резкому росту международных резервных активов, состоящих преимущественно из долларов США. При этом быстрое накопление резервов обернулось для отдельных стран не столько выгодой, сколько потерями. Из-за резкого, значительного роста резервов они претерпели бум отечественных капиталовложений, сопровождаемый стремительной инфляцией стоимости активов, что в итоге привело их к финансовой катастрофе. Прекрасные примеры сказанного — японский экономический пузырь второй половины 1980-х годов, а также пузырь "Азиатское чудо" 1990-х годов.

Великий японский пузырь

К концу 198 0-х годов цены на землю в Японии взлетели до такого уровня, что Имперские сады в Токио уже стоили дороже, чем весь штат Калифорния. Но не только цены на собственность свидетельствовали об экономическом пузыре. Доходы по акциям превысили их изначальную рыночную цену более чем в 100 раз. Индекс "Никкей" поднялся в 1989 году выше пика 38000. Для сравнения: недавно он рухнул ниже 9000. Естественно, стоимость активов претерпела невероятную инфляцию из-за кредитной экспансии, ставшей возможной благодаря невиданному

торговому профициту, который накопила Япония со времени падения Бреттон-Вудской системы. По мере депонирования излишков в банковскую систему значительно росло и денежное предложение, ускорялся экономический рост, и стоимость активов взлетела до небес. Необычайный рост японского рынка акций показан на рис. 2.1.

Рис. 2.1. Япония: индекс рыночного курса в 1968—97 гг. (в 1990 г. он достиг 100) 140 ------------------------------------------------------------------------------------------------------------------------------  Источник: МВФ, "Международная финансовая статистика". Источник: МВФ, "Международная финансовая статистика". |

К концу 1960-х годов Япония стала крупнейшим экспортером. К тому времени она оправилась от поражения во Второй мировой войне и снова стала гигантской индустриальной державой. Рост ее международных резервов свидетельствовал об успехе японской стратегии роста на экспорте. В 19 70-е годы два нефтяных кризиса помогли Японии сохранять контроль над ее торговым сальдо, но с 1981 года и далее страна вошла в непрерывную полосу торгового профицита (см. рис. 2.2.). По мере депонирования излишков в банковскую систему Японии они действовали как деньги повышенной эффективности, вызывая взрывной рост кредитования.

Рис. 2.2. Торговый профицит Японии (1968—99 гг.)

16-------------------------------------------------------------------------

14----------------------------------------------------------------------- =------------------------------------------- и—

Hg—4i

10---------------------------- i-?- -я-- В----- п- «г -

-4 -4 |

Источник: МВФ, "Международная финансовая статистика".

Торговый профицит Японии 1970-х годов кажется небольшим в сравнении с тем, что наступил в 1980-е. Тем не менее в сравнении с объемом японской экономики и ее денежной базы в 19 60-е годы он выглядит очень значительным. Кроме того, в тот период Япония активно привлекала капитал иностранных инвесторов, который не только наращивал ее международные резервы, но и попадал в банковскую систему в виде депозитов, способствуя росту денежного предложения и кредитованию.

С 1968 по 1978 год международные резервы Япо