2015-06-24

2015-06-24 376

376Конструировать экономическую модель — дело трудное, и обычно она получается неточной. А потому крайне трудно сказать что-то определенное о последствиях нависшей второй фазы американского спада. Сильно ли пострадают от него и итоговой корректировки дефицита текущего американского счета остальные страны? За ответом лучше обратиться к истории: ведь ее вехи ничем не хуже прочих указателей.

В 2 001 году импорт в Соединенные Штаты упал на 7 9 млрд долл. США (6,3%) и оказался на отметке 1180 млрд. Дефицит же текущего счета

снизился лишь на 17 млрд (4,1%), до отметки 393 млрд. Сокращение спроса американцев на зарубежные товары серьезно отразилось на остальных странах. Стоимость мирового товарного экспорта упала тогда на 4%: это самое крупное годовое снижение с 1982 года[21].

Темпы экономического роста всех основных американских партнеров резко замедлились. Рынки акций пошли вниз по спирали, товарные цены упали, и государство оказалось стеснено в средствах.

Табл. 9.5. В 2001 году мировой экономический рост резко замедлился

|

| Источники: МВФ, "Мировая экономическая оценка"; база данных, апр. 2002 г. |

Из табл. 9.5 видно, что в 2 001 году темпы экономического роста резко упали во всех регионах мира, кроме Африки. Диапазон замедления широк: от 24% в странах переходного периода до

91% в азиатских странах, ставших индустриально развитыми.

Экспорт упал в 11 из 16-ти самых крупных экономических держав и во всех азиатских странах с экспортной ориентацией. Сильнее всего пострадал Тайвань с его 17%-ным падением экспорта. Двухзначный процентный показатель также у Японии, Филиппин, Кореи и Сингапура. Замыкает группу Малайзия.

В 2001 году темпы экономического роста во всех взятых для обзора странах (их 23) сильно упали (см. табл. 9.6). Япония, Мексика, Тайвань, Сингапур — все сократили объем производства по сравнению с 2000 годом. В 9-ти остальных странах темпы роста снизились более чем наполовину. Крепче всех оказался Китай с его замедлением лишь на 9%.

По мировым товарным ценам ударило и падение американского спроса. Подешевели почти две трети товаров, перечисленных в табл. 9.7, причем более трети из них — на двухзначную процентную величину. Под мощный гнет попали цены на жиры и масла, древесину, удобрения, металлы и минералы. И только зерновые и прочие пищевые товары, напротив, подорожали.

Рынки акций стали вообще зоной бедствия. В 2000 году половина самых крупных из них была охвачена продажами. А в 2 001 году на 10-ти из 14-ти, указанных в табл. 9.8, произошел обвал. Меж тем, продажи продолжались и в 2 0 02 году. На начало августа 2002 года 12 из этих 14-ти были на тот год убыточными. С января 2 0 00 года по август 2002 года (т.е. за 2 года и 10 месяцев) японский рынок акций упал наполовину, рынки Германии, Франции, Бразилии, Индии и Нидерланд — более чем на 40%, а США, Соединенного Королевства и Испании — на треть. Многомиллиар-

Табл. 9.6. От подъема — к спаду: всего один год (и небольшая коррекция дефицита текущего американского счета} — и совсем иная картина

|

| Источники: по товарному экспорту: ВТО; по реальному ВВП и местной валюте: МВФ, "Мировая экономическая оценка", база данных, апр. 2002 г. |

| Единица измерения | Среднегодовой показатель 2000 2001 | Изменение, % | |||

| Энергоносит ели | |||||

| Уголь, Австралия | долл./метр. | тонна | 26,25 | 32,31 | 23,1 |

| Сырая нефть, Брент | долл./баррель | 28,27 | 24,42 | -13,6 | |

| Товары-неэнерг оносители | |||||

| С/х | |||||

| Налитки | |||||

| Какао | центы/кг | 90,6 | 106,9 | 13,0 | |

| Кофе, арабика | центы/кг | 137,3 | -28,5 | ||

| Чай, среднее по 3-м аукционам | центы/кг | 187,6 | 159,8 | -14,8 | |

| Продукты | |||||

| Жиры и масла | |||||

| Кокосовое масло | долл./метр. | тонна | 450,3 | 318,1 | -29,4 |

| Копра | долл. /метр. | тонна | 304,8 | 202,1 | -33,7 |

| Арахидное масло | долл./метр. | тонна | 713,7 | 680,3 | -4,7 |

| Пальмовое масло | долл./метр. | тонна | 310,3 | 285,7 | -7,9 |

| Продукты из соевых бобов | долл. /метр. | тонна | 189,2 | -4,3 | |

| Соевые бобы | долл./метр. | тонна | 211,8 | 195,8 | -7,6 |

| Зерновые | |||||

| Май с | долл./метр. | тонна | 88,5 | 89,6 | 1,2 |

| Рис, Таиланд, 5 | долл./метр. | тонна | 202,4 | 172,8 | -14,6 |

| Сорго | долл./метр. | тонна | 95,2 | 8,2 | |

| Пшеница, Канада | долл./метр. | тонна | 147,1 | 151,5 | 3,0 |

| Прочие продукты | |||||

| Бананы, ЕС | долл./метр. | тонна | 712,4 | 777,2 | 9,1 |

| Говядина | цен ты/кг | 193,2 | 212,9 | 10,2 | |

| Рыбные продукты | долл./метр. | тонна | 486,7 | 17,8 | |

| Мясо молодого барашка | центы/ кг | 261,9 | 291,2 | 11,2 | |

| Апельсины | долл./метр. | тонна | 363,2 | 595,5 | 64,С |

| Креветки | центы/кг | 0,3 | |||

| Сахар, мировая продукция | центы/кг | 18,04 | 19,04 | 5,5 | |

| Сырье | |||||

| Лесоматериалы | |||||

| Бревна, Малайзия | дол л. /куб. м | 159,1 | -16,3 | ||

| Фанера | центы/лист | 448,2 | 409,8 | -8,6 | |

| Древесное волокно | долл./метр. | тонна | 664,3 | 517,3 | -22,1 |

| Прочее сырье | |||||

| Хлопок, индекс А | центы/кг | 130,2 | 105,8 | -18,7 | |

| Джут | долл./мет р. | тонна | 277,4 | 329,4 | 18,7 |

| Каучук, Малайзия | центы/кг | 69,1 | -13,2 | ||

| Сизальская пенька | долл./метр. | тонна | 631,8 | 699,2 | 10,7 |

| Шерсть | центы/кг | 418,7 | -4,2 | ||

| Удобрения | |||||

| DAP | долл./метр. | тонна | 152,2 | 147,7 | -3,0 |

| Фосфатная порода | долл./метр. | тонна | 43,8 | 41,8 | -4,6 |

| Мочевина, район Черного моря | долл./метр. | тонна | 112,1 | 105,3 | -6,1 |

| Металлы и минералы | |||||

| Алюминий | долл./метр. | тонна | -6,8 | ||

| Медь | долл./метр. | тонна | -13,0 | ||

| Золото | долл./т. унция | -2,9 | |||

| Железная руда | центы/tfmtu | 28,79 | 30,03 | 4,3 | |

| Свинец | центы/кг | 45,4 | 47,6 | 4,8 | |

| Никело | долл./метр. | тонна | -31,2 | ||

| Серебро | долл./т, унция | 499,9 | 438,6 | -12,3 | |

| Стальные изделия, индекс | 1990=100 | 76,4 | 66,8 | -12,6 | |

| Олово | центы/кг | 543,6 | 443,4 | -17,5 | |

| Цинк | центы/кг | 112,8 | 88,6 | -21,5 |

| Источник: МБРР. |

Табл. 9.8, Соскальзывание рынка акций в 2000—02 гг.

|

Источник: "Рейтерз".

Табл. 9.9. Финансовые тиски сжимаются: общий госбаланс с 1998 по февраль 2002 г. (в % ВВП)

|

| Источник: МВФ, "Мировая экономическая оценка", база данных, апр. 2002 г. |

дные богатства испарились, как роса на траве.

Падение рыночных цен, уменьшение

корпоративной прибыли, рост безработицы — все это взяло свое с госдоходов. В 2001 году у большинства стран отмечалось ухудшение финансового состояния с еще более мрачным прогнозом на 2 002 год (см. табл. 9.9).

Каковы же новые финансовые реалии периода лопнувшего пузыря, с которыми придется столкнуться тем, кто отвечает за проведение экономической политики в своей стране? Об этом могут многое рассказать всего несколько выдержек из бюджетного отчета Административно-бюджетного управления США (это полугодовой отчет за 2002 год).

"После подъема на протяжении семи с лишним лет рост доходов в 2001 г. сильно замедлился (даже по оценке без учета "Закона о налоговых льготах" от 2001 г.), а затем, в 2 002 г., упал. Основными движущими силами разворота были экономический спад и падение рынка акций. Более того, уменьшение доходов оказалось заметно сильнее, чем спад экономического роста. Предполагаемый разрыв между ростом поступлений и ростом ВВП в 2002 г. (даже с поправками на указанный Закон от 2 001 г. и "Закон о стимулировании" от 2002 г.) составит восемь процентных единиц. Это расхождение намного крупнее, чем отмеченное во время спада 1990—91 гг. (даже с поправкой на налоговое

законодательство того периода). Нынешнее положение с поступлениями схоже с наблюдавшимся во время гораздо более глубоких спадов 1970-х годов и начала 1980- х годов....По сегодняшним оценкам, в 2002 г. приход упадет сразу на 124 млрд долл. США, т.е. на 6% по сравнению с уровнем 2 001 г. Последний раз его снижение в таких масштабах отмечалось в 1955 г."[22]

В свое время некоторые политики опрометчиво решили, будто пузыри, которые образовали доходы в конце 1990-х годов, скажутся лишь в далеком будущем. Теперь им приходится пить горькую чашу прозрения, ибо госбюджеты уже сейчас страдают от нисходящего этапа делового цикла. Ведь в периоды спада налоговая выручка падает, а расходы на систему соцобеспечения и программы стимулирования растут. К названным трудностям очень часто добавляется еще одна: это дополнительные затраты на оказание помощи вкладчикам лопнувших банков. Япония уже познала все эти проблемы на собственном опыте. По данным компании S&P, показатель госдолга этой страны подскочил до 140% ВВП, а к 2010 году он, по прогнозам, достигнет 200%[23].

Когда?

Ответ: когда лопнет американский пузырь рынка собственности. В 2002 году мировая экономика получает подпитку от американского покупательского бума, который, в свою очередь, держится на пузыре американского рынка собственности.

Ипотечные ставки упали до рекордных минимумов, обрушив на американского потребителя целых две лавины. Первая — это прямое повышение благосостояния. Рекордно низкие ипотечные ставки (в сочетании с щедрым финансированием, которое ведут организации Freddie Mac и Fannie Мае) толкают рынок собственности вверх. Вдобавок, из- за падающих процентных ставок и быстрого роста цен на жилье, произошла вспышка расточительства через рефинансирование, от которой деньги все туже набивают карман потребителя — даже если все прочие составляющие американской экономики идут на убыль. Жилищный пузырь — вот главное объяснение живучести американского потребителя. Но ведь пузыри, увы, лопаются.

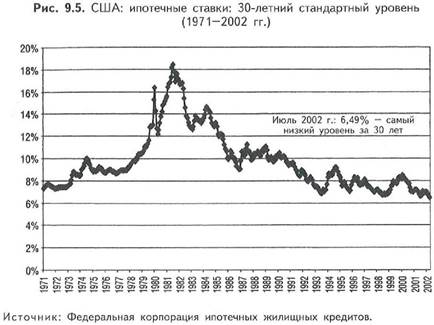

В августе 2002 года ипотечная ставка с фиксированным процентом упала с уровня, на котором держалась 3 0 лет, до рекордного минимума в 6,13%35 (см. рис. 9.5). Да, редко когда мировое процветание столь прочно держалось всего на одной опорной отметке.

Mortgage Bankers Association of America, Weekly Application Survey, August 21, 2002.

Mortgage Bankers Association of America, Weekly Application Survey, August 21, 2002.

|

Но 3 самых крупных ПСГ позаботились, чтобы топлива для подпитки подъема на рынке собственности было достаточно. На конец июня 2 0 02 года (т.е. за 4 квартала) суммарные активы Fannie Мае, Freddie Mac и системы Федерального банка жилищного кредитования подскочили до 2 48 млрд долл. США, (или на 13%). При этом с июня 2000 года по июнь 2002 год они возросли на 550 млрд (33%), а с июня 1998 года по июнь 2002 года — на 1,16 трлн (133%)[24]. В июне 2002 года средняя цена на жилье для одной семьи увеличилась на 10,4% по сравнению с предыдущим годом и на впечатляющие 24% по сравнению с ценовым уровнем 1999 года (см. табл. 9.10). Так можно ли еще сомневаться в том, почему цены на собственность взлетели до небес?

На фоне столь обильных источников кредитования пошло в рост и ипотечное ссуживание: с отметки в 63 9 млрд долл. США (199 5 г.) оно поднялась в 2001 году до 2-х трлн. А к августу 2002 года операции по рефинансированию составляли 71% от суммарных операций с

3 7

ипотечными кредитами. В сущности, это означает, что американцы подпитываются за счет роста рыночной стоимости их жилья, расходуя прирост по мере его образования. Более того, сейчас многие кредиторы предоставляют ипотеку, исходя из соотношения ссуды и стоимости, равного 120% от стоимости жилья. Особой агрессивностью и изобретательностью в раздувании имущественного ажиотажа отличились кредиторы второго порядка.

Сколько же еще будет расти пузырь американского рынка собственности? Это зависит

Табл. 9.10. Пузырь рынка собственности: продажная цена современного американского жилья на одну семью (1999—2002 гг., долл. США)

|

| Источник: Национальная ассоциация риэлторов. |

от двух обстоятельств: во-первых, от того, сколько еще будут падать ипотечные ставки; во- вторых, от того, сколько еще американцы будут в состоянии проплачивать стоимость жилья, которая растет гораздо быстрее, чем их зарплата и личный доход.

Что касается ипотечных ставок, то их дальнейшее снижение от текущих рекордных минимумов вполне возможно, если учесть, что в экономических условиях периода лопнувшего пузыря (с характерными сверхмощностями и считанными шансами для выгодных инвестиций) предложение

кредитов намного опережает спрос. Остановить снижение процентных ставок могло бы раздувание финансового госдефицита. (Кстати, за первые десять месяцев финансового 2002 года он достиг 147 млрд долл. США, меж тем как за тот же период предыдущего года отмечался профицит в 172 млрд долл. США.) Средство остановки — старый, добрый эффект "вытеснения": на сей раз — через казначейские облигации, которые щедро предлагают рынки капитала. Но, судя по опыту Японии и других стран периода лопнувшего пузыря (а этот опыт хоть чего-нибудь да стоит), необходимость государства занимать все больше не в состоянии уравновесить необходимость частного сектора занимать все меньше.

Доступность жилья может обернуться не стимулом для повышения процентных ставок, а булавкой, на острие которой в конце концов наткнется пузырь американского рынка

собственности. Наглядной иллюстрацией рамок доступности может служить индекс доступности жилья (ИДЖ), выведенный Национальной ассоциацией риэлтеров (см. табл. 9.11).

В таблице индекс указан в последнем столбце. Чем выше этот показатель, тем доступнее жилье. Для большей ясности нелишне, пожалуй, обратиться к методике интерпретации данного индекса.

"Точкой отсчета при интерпретации

полученных показателей служит величина "100". Она означает, что семья имеет средний доход и именно тот его уровень, который позволяет получать ипотечное жилье средней стоимости. Индекс выше 100 означает, что семья имеет средний доход и его уровень выше требуемого для получения ипотечного жилья средней стоимости из рас-

Табл. 9.11. Национальная ассоциация риэлторов: индекс доступности жилья

|

| Источник: Национальная ассоциация риэлторов. |

чета 20%-ного первого взноса. Так, сложный ИДЖ в 120,0 означает, что семья с доходом среднестатистической семьи имеет 120% дохода, необходимого для получения

стандартной ссуды, покрывающей 8 0%

стоимости жилья по средней цене на одну

семью"[25].

Из табл. 9.11 видно, что на июнь 2002 года ИДЖ продолжает падать и остается низким, как и на всем протяжении последних трех с половиной лет. Впрочем, его величина в 129,6 означает, что жилье все еще доступно на условиях, описанных в методике интепретации индекса. Из таблицы также видно, что с 1999 года доход

среднестатистической семьи вырос только на 7,3%, меж тем как средняя стоимость имеющегося жилья на одну семью подскочила за тот же период на 22,6%. Понятно, что от дальнейшего падения ИДЖ спасло снижение ипотечных ставок в июне 2002 года до 6,7%.

Между тем есть один фактор, о котором нельзя забывать, т.к. он снижает надежность ИДЖ как истинного указателя доступности. Отправной величиной при его расчете берется — как само собой разумеющееся — первый взнос в 20%. Однако при стоимости жилья 133300 долл. США (1999 г.) 20%-ный первый взнос составляет 26660 долл., а при стоимости 163500 долл. (июнь 2002 г.) — 32700 долл. (т.е. на 23% больше). Но ведь не у каждой американской семьи с доходом среднестатистической семьи в 52516 долл. есть сверх того свободные 32700 долл. на первый взнос для приобретения нового жилья, особенно после самого крупного с 19 2 9 года краха рынка акций.

Возьмем, к примеру, рынок "на Западе". Там средняя стоимость жилья равна 224500 долл. 20% от 2244500 - это 44900 долл, то есть 86% дохода среднестатистической семьи. В мире с потрясающим акционерным опционом (право есть — денег нет) мир собственности живет вразрез с миром покупателя и его покупательной способностью — несмотря на ИДЖ в 101,6.

При росте цен на жилье втрое быстрее семейного дохода на национальном уровне доступность жилья уменьшается гораздо сильнее, чем по ИДЖ. Активное ипотечное кредитование может какое-то время и далее толкать рынок собственности вверх. Но с течением времени подпитывать пузырь активов становится все труднее. Конечно, рынок собственности может и впредь расти быстрее, чем доходы, — но недолго. А уж если процентные ставки почему-либо пойдут вверх, то игра, естественно, будет кончена. Рынок собственности упадет, рефинансирование прекратится, а потребление снизится.

Доходы от увеличения рыночной стоимости капитала от продажи жилья и извлечения жилищных акций через рефинансирование стали огромной поддержкой для потребления. Вот что сказал по этому поводу в январе 2002 года глава ФРС А. Гринспeн:

"Более того, заманчивые ипотечные ставки стимулировали как продажу имеющегося жилья, так и реализацию доходов от увеличения рыночной стоимости капитала, которые приносит эта продажа. Кроме того, они стали стимулом для рефинансирования имеющегося жилья и связанной с этим ликвификацией в росте его стоимости. Полученная прибыль сыграла важную роль для поддержания идущего процесса извлечения жилищных акций для

потребления и модернизации жилья.

...Нехватка наличности (от

рефинансирования) увеличились с около 20 млрд долл. США (расчетный среднегодовой уровень на начало 2 00 0 г.) до около 7 5 млрд (третий квартал прошлого, 20 01, года)"[26].

Рефинансирование замедлилось в конце 20 01 года (тогда процентные ставки временно выросли), но в середине 2002 года оно снова ускорилось. По данным Ассоциации ипотечных банкиров, в середине августа 2002 года ее индекс рефинансирования был "чуть меньше отметки, на которой закончилась неделя 9 ноября 2001 года". При этом в середине августа 2002 года, "на операции по рефинансированию пришлось 70,8% все заявок (на ипотечные ссуды).

Подъем на американском рынке собственности и возможности, которые он дает для "извлечения жилищных акций", — это самая главная опора американского потребления. Когда настанет конец подъема, трудно сказать точно. Но что он настанет — это уж точно. Чем дольше он длится, тем плачевнее будет состояние экономики на момент его неминуемой кончины. По всей вероятности, цены на жилье упадут, а уровень непогашения и ипотечных дефолтов увеличатся. А когда эффект роста благосостояния на пузыре рынка собственности превратится из

положительного в отрицательный, Великому американскому покупательскому буму придет конец. И тогда наступит вторая фаза СНМ.

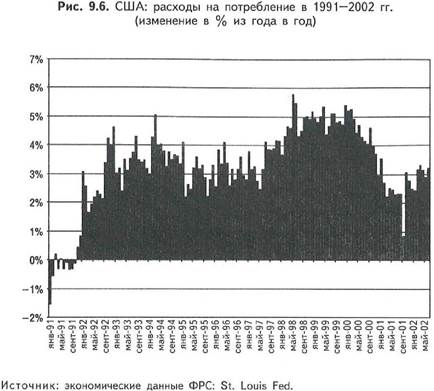

В 2001 году расходы на личное потребление составили почти 7 трлн амер. долл. На июнь 2 002

года эта, самая крупная, составляющая ВВП США продолжала расти со среднегодовой скоростью более 3%. В среднегодовом исчислении это означает рост личного потребления примерно на 210 млрд долл. США (см. рис. 9.6). Если вместо дальнейшего роста данный показатель начнет падать (как в 1974, 1980 и 1991 году, не говоря уже о более ранних и гораздо более тяжелых случаях из американской экономической истории), то мировая экономика получит сильный удар.

|