2015-06-24

2015-06-24 892

892Экспансивная денежная политика государства может оказывать существенное воздействие на открытую экономику. Предположим, что это — кейнсианская модель с постоянными ценами. Страна имеет малую открытую экономику, т. е. уровень экспорта является заданной величиной, как и зарубежная ставка процента. Валютный курс принимается фиксированным. Следует обратить внимание на тот факт, что воздействие денежной политики в условиях открытой экономики на ситуацию занятости не отличается от действия в условиях закрытой экономики. Сама же цель рассмотрения — это постановка вопроса о том, как влияет денежная политика государства на платежный баланс страны или ее внешнеэкономическое равновесие.

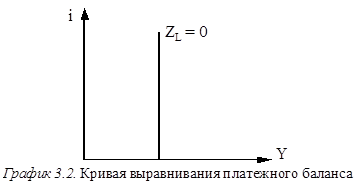

Предположим, что существует внешнеэкономическое равновесие без движения капитала и ki = 0, тогда путем уравновешивания баланса текущих операций получим внешнее равновесие. Оно имеет место, если ZL = X – mY = 0.

|

На графике показана кривая ZL, которая дает различные комбинации i и Y, когда принимается, что ZL =  – mY = 0. В случае с гипотезой о малой экономике может существовать только один Y для ZL = – mY = 0. Кривая ZL расположена вертикально. Справа от ZL (X < mY) находится дефицит платежного баланса, слева — избыток.

– mY = 0. В случае с гипотезой о малой экономике может существовать только один Y для ZL = – mY = 0. Кривая ZL расположена вертикально. Справа от ZL (X < mY) находится дефицит платежного баланса, слева — избыток.

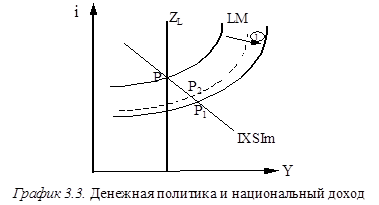

Предположим денежную политику без движения капитала и попытаемся изобразить графически последствия воздействия увеличения денежной массы.

Исходная ситуация показана на графике в точке Р. В случае увеличения денежной массы, как показано на графике стрелкой 1, получим передвижение ситуации в точку Р1, где обнаруживается дефицит баланса текущих операций. Процентная ставка падает, а национальный доход растет.

В кейнсианской системе при условии выдвинутой гипотезы существует противоречие между достижением равновесия баланса текущих операций и полной занятостью.

Если равновесное положение в случае ликвидности (Li = – ¥) находится в точке Р, то денежная политика не несет эффекта процентной ставки. Если Р находится в классической области (вертикальная траектория кривой LM), то эффекты процентной ставки для полной занятости играют незначительную роль, а баланс текущих операций остается в равновесии. Когда процентная ставка падает, она не имеет никакого влияния на движение капитала, так как принята гипотеза, что ki = 0.

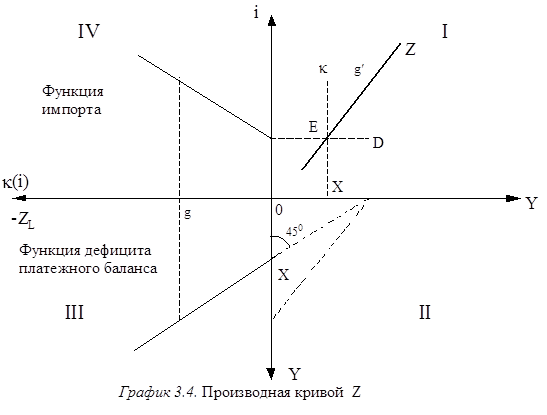

Отсюда следует, что денежная экспансия при процентно-неэластичном движении капитала через возрастание национального дохода вызывает рост импорта и тем самым пассив баланса текущих операций. На графике 3.3 четко показано, что денежная политика в открытой экономике имеет такое же воздействие на уровень занятости и национального дохода, как и в закрытой. Вместе с тем возникает вопрос о сальдо баланса текущих операций. Далее необходимо найти производную по кривой Z = 0. Так, кривая Z, показывающая равновесное состояние платежного баланса, имеет положительный наклон (положительно возрастает; см. график 3.4). Во II четверти на данном графике изображена зависимость чистого импорта капитала от внутренней процентной ставки.

По мере роста внутренней ставки процента растет и импорт капитала. В третьей III четверти изображена зависимость дефицита баланса текущих операций (–ZL) от национального дохода Y. По мере того, как возрастает национальный доход, растет и величина, характеризующая дефицит баланса текущих операций (–ZL). Импорт также возрастает вместе с возрастающим уровнем национального дохода Y. Экспорт является постоянным. При уровне национального дохода 0Х баланс текущих операций находится в равновесии. 0Х в данном случае показывает как постоянный экспорт, так и импорт (Im = mY).

|

Равновесие платежного баланса означает, что импорт капитала (отрезок 0g) и дефицит баланса текущих операций отрезок 0g компенсируют друг друга. Используя IV четверть, и делая перенос, получаем точку g, которая обозначает уравновешенный платежный баланс. Точки, находящиеся выше середины кривой Z, к примеру точка k, обозначают избыток или положительное сальдо платежного баланса. Наоборот, точки находящиеся ниже середины (к примеру точка D) обозначают дефицит. Следует отметить, что отрезок ЕD показывает разницу в доходах, ЕХ – дефицит платежного баланса. Здесь мы рассмотрели денежную политику без учета движения капитала.

Однако такой анализ будет неполным. Ведь бывают случаи, когда капитал является мобильным, тогда равновесие платежного баланса изменяется вместе с процентной эластичностью движения капитала. В случае, когда движение капитала неэластично (ki = 0), тогда Z = ZL и кривая Z становится вертикальной.

На графике 3.5 показано воздействие увеличения денежной массы на переменные Y, i, Z при различных уровнях влияния процентной ставки ki на движение капитала. Следует отметить, что сальдо платежного баланса не воздействует на денежную массу в соответствии с гипотезой о нейтрализации. И следующей предпосылкой будет то, что движение капитала в данном случае не влияет на процентную ставку. В то же время движение капитала или роль процентной ставки (ki) являются определяющими для уровня сальдо платежного баланса.

|

Отсюда следует вывод, что пассивизация или сведение баланса с пассивом тем больше, чем сильнее влияние ставки процента на импорт капитала. Пассивизация объясняется двумя причинами, а именно: возрастающий национальный доход повышает уровень экспорта; снижающийся уровень процентной ставки влияет на экспорт капитала (обратное воздействие импорта капитала).

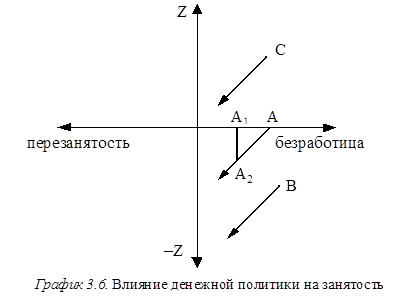

График 3.5 характеризует горизонтальное состояние пунктов равновесия Р1 для кривой Z = 0. Отрезок ЕР1 представляет собой дефицит платежного баланса, что обусловлено разницей в уровнях национального дохода. При некотором малом национальном доходе Е1Р1 уравновешивается движение товаров. При некотором малом объеме национального дохода Е1Е устраняется дефицит движения капитала. Схема 3.6 отражает действие денежной политики в виде цепочки:

|

Политика денежной массы при постоянном валютном курсе вызывает некоторое повышение уровня занятости, при этом возрастает пассив платежного баланса, что указано на графике 3.6.

Пассивизация платежного баланса переходит из начальной ситуации А, в которой существует безработица и равновесие платежного баланса, к точке А1.

Данный переход вызван денежной экспансией, которая в свою очередь приведет к повышению уровня занятости (отрезок АА1). Но одновременно появляется дефицит платежного баланса (отрезок А1А2). Если появляется конфликт между политикой занятости и равновесием платежного баланса, то усиливается дефицит через расширение денежной массы. Точка С (безработица и увеличение платежного баланса), напротив, означает прирост денежной массы, благодаря чему безработица снижается и расширяется увеличение платежного баланса. В исходной ситуации А отслеживается прирост денежной массы с целевым конфликтом.

Итак, следует рассмотреть связь между различными целями при проведении денежной политики. Если исходить из первоначальной ситуации в точке В, в которой существуют безработица и дефицит платежного баланса, то последний усилится при увеличении денежной массы. В случае С, где в наличии имеются безработица и избыток платежного баланса, будет происходить рост денежной массы, в то время как уровень безработицы будет снижаться, также будет уменьшаться избыток платежного баланса. Таким образом одновременно будут достигнуты две цели. Сравнивая начальные пункты А и С, можно заметить, что в первом случае рост денежной массы связан с конфликтом двух целей, во втором случае существует полное соответствие целей. Отсюда следует, что соотношение между целями зависит от исходного пункта.