2015-06-24

2015-06-24 2403

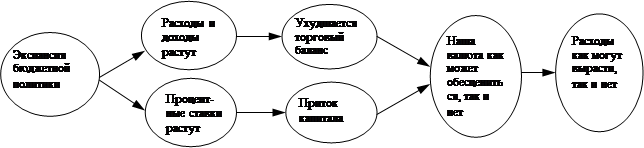

2403При гибком валютном курсе происходит увеличение денежной массы, которое приводит к экспансивному эффекту. Так, увеличение денежной массы, рост банковских ссуд ведет к падению процентных ставок. Если произошло их падение, то происходит рост расходов и доходов, а что через мультипликатор международной торговли приводит к увеличению импорта, а следовательно к ухудшению торгового баланса. Однако при гибком валютном курсе увеличение импорта ведет к обесцениванию валюты, что определяется факторами формирования валютного курса. так, если произошло падение процентных ставок, то это вызывает отток капитала из страны и в результате валюта обесценилась. В свою очередь ее обесценивание облегчает конкурентноспособность с иностранными фирмами и увеличиваются экспортные возможности отечественных производителей, что приведет в конечном итоге к улучшению торгового баланса. Новый уровень конкурентноспособности местных фирм увеличивает общие расходы на продукцию отечественной страны. Этот прирост агрегированного спроса, вызванный обесцениванием валюты, еще более усиливает подъем, вызванный ростом денежной массы. Этот эффект можно показать на схеме 1. и графически.

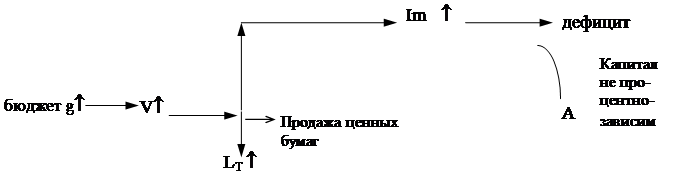

Схема 1. Достижение внутреннего и внешнего равновесия при гибком валютном курсе.

Рост расходов и

Рост расходов и

Увеличение доходов Ухудшение торгового баланса

Увеличение доходов Ухудшение торгового баланса

денеж. массы, Падение

денеж. массы, Падение

пост. банк. процентн. Отток

пост. банк. процентн. Отток

ссуд ставок капитала из Наша валюта обесценивается

ссуд ставок капитала из Наша валюта обесценивается

страны

страны

Торговый баланс Расходы и доходы

возв. в исходное растут больше

положение

В данном случае уместно провести сравнение с фиксированным валютным курсом. Так, экспансия денежной массы ведет к дефициту платежного баланса, если курс валют фиксированный. В случае же плавающего валютного курса, сальдо платежного баланса приспосабливается к новому состоянию равновесия. Изменение плавающего валютного курса зависит от факторов, которыми он определяется.

|

I 2 LM

I 2 LM

1 L1M1

1 L1M1

P0 Z=O

P0 Z=O

P11 3 Z1=O

P11 3 Z1=O

P1 IXSIm YXSIm1

V

V

График 4.1. Денежная политика при плавающем валютном курсе.

На этом графике представлено действие денежной массы при гибком валютном курсе. Большое значение здесь имеет процент, его эластичность. Если движение капитала является очень зависимым от процента, т.е. очень эластично то при фиксированном валютном курсе возникает относительно большой дефицит. При гибком валютном курсе существует объективно сильная тенденция обесценивания. Итак, экспансия денежной массы сдвигает кривую LM положение L1M1. Это вызывает уменьшение процентной ставки и рост дохода. В свою очередь снижение процентной ставки приводит к обесценению валюты и улучшению конкурентоспособности товаров, что изменяет положение кривой IS в IS1. Сильные тенденции обесценения смещает и кривую Z в положение Z1. Действие денежной политики тем больше, чем более зависимо движение капитала от процентной ставки. Тем самым достигается макроэкономическое и внешнеэкономическое равновесие. Так, цель модели при постоянном валютном курсе состоит в экспансии денежной массы, что ведет к приросту занятости, т.к. увеличиваются рабочие места, но одновременно происходит дефицит платежного баланса. Тем самым при постоянном валютном курсе имеется противоречие между целью достижения полной занятости и целью выравнивания платежного баланса. При гибком валютном курсе устраняется дефицит платежного баланса через обесценение национальной валюты. Занятость увеличивается и платежный баланс выравнивается. Таким образом, дефицит платежного баланса устраняется через обесценение. Обесценение имеет кроме всего позитивный эффект с точки зрения занятости. Поэтому регулирование денежной массы является важным инструментом политики занятости при гибком валютном курсе.

Фискальная политика при гибком валютном курсе

Кроме этого проводится и фискальная политика, помимо политики регулирования денежной массы государством при гибком валютном курсе. Здесь имеют место два случая. Первый – движение капитала может быть зависимым от процента. Второй – движение капитала независимо от процента. Рассмотрим случай, при котором существует независимое от процента движение капитала.

Предположим состояние равновесия и изменения в области фискальной политики государства. Это можно объяснить таким образом. Начинается бюджетная экспансия, рост правительственных расходов. В результате растут расходы и доходы, процентные ставки увеличиваются, так как происходит рост расходов, что через мультипликатор международной торговли может привести к ухудшению торгового баланса. Если процентные ставки растут, то это приводит к притоку капитала. Торговый баланс ухудшается, но повышается конкурентоспособность товаров. Эта цепочка вела бы к полной занятости. Если же процент не сильно эластичен, то происходит незначительный приток капитала. В результате национальная валюта может как обесцениться, так и нет. В общей схеме это выглядит следующим образом.

Схема. Бюджетная экспансия.

Покажем это графически. Изменение государственных, расходов вызывает смещение кривой IXSYm в положение IXSYm1. Происходит рост национального дохода и рост процентной ставки. Но капиатл независим от процента, что вызывает тенденцию обесценения валюты и кривая Z переходит в положение Z1, что приводит к повышению конкурентноспособности отечественных товаров. Тем самым кривая IXSYm1 смещается в новое положение IXSYm11.

|

|

|

|

i

i

1 2

1 2

3

3

| |||||||||||

| |||||||||||

| |||||||||||

| |||||||||||

| |||||||||||

| |||||||||||

График 4.2. Фискальная политика при гибком валютном курсе.

Так, рост агрегированного спроса будет ослаблять внутреннюю валюту, а приток капитала ее укрепляет. При гибком валютном курсе через обесценение национальной валюты достигается равновесие платежного баланса и решается проблема полной занятости.

Рассмотрим второй случай, при котором движение капитала зависит от ставки процента. Итак, происходит сдвиг кривой IXSYm в положение IXSYm1 в результате увеличение государственных расходов. Импорт увеличивается, происходят расходы, что вызывает смещение кривой Z в положение Z1, так как происходит тенденция обесценения. Однако капитал мобилен и зависит от ставки процента. Повышение последней вызывает приток капитала, что уменьшает обесценение валюты, уменьшается конкурентноспособность отечественных товаров и кривая IXSYm1 сдвигается в положение IXSYm11, что отражено на следующем графике.

|

|

|

|

|

|

|

i

i

| |||||||||||

| |||||||||||

| |||||||||||

| |||||||||||

| |||||||||||

|

График 4.3. Фискальная экспансия при гибком валютном курсе.

Тем самым показано действие фискальной политики при гибком валютном курсе и зависит от процента капитала. Целевой конфликт достижением между полной занятости и выравниванием платежного баланса разрешается. Чем более процентноэластичен капитал, то исходя из факторов определяющих валютный курс вырастает стоимость валюты. Фискальная политика в данном случае не эффективна.

Сравним эти случаи при фиксированном валютном курсе. При нем происходит повышение государственных расходов через прирост национального дохода, увеличение импорта и через повышение ставки процента приток капитал. Если существует большая эластичность капитала, то быстро ликвидируется дефицит платежного баланса. При гибком валютном курсе следует обесценение. Если импорт капитала является не зависит от процента, то ликвидируется дефицит. При процентно-зависимом капитале не происходит обесценение валюты. Это можно выразить в схеме следующим образом:

Схема 4.3. Действие цепочки фискальной политики.

| ||||||||||

| ||||||||||

|  | |||||||||

| ||||||||||

| ||||||||||

В заключении можно сравнить результативность денежной и фискальной политики. При постоянном валютном курсе экспансия денежной массы приводит к дефициту, а фискальная политика — к избежанию дефицита платежного баланса.

При гибком валютном курсе денежная политика эффективна, если высока мобильность капитала; в свою очередь фискальная политика является неэффективной при невысокой мобильности капитала. Это отражено в таблице 1.

Таблица 1. Действие денежной и фискальной политики.

| денежная политика | фискальная политика | |

| постоянный курс | долгосрочно не действует | действует при полной мобильности капитала |

| гибкий курс | действует при полной мобильности капитала | относительно не действует при мобильности капитала |