2015-07-02

2015-07-02 2688

2688Республика Башкортостан – это полноправный субъект Российской Федерации, имеет свою Конституцию, законодательство (в том числе и налоговое), и обладает всей полнотой законодательной и исполнительной власти вне пределов ведения РФ по осуществлению налоговых функций. В частности, Государственное собрание – Курултай – Республики Башкортостан самостоятельно устанавливает общие принципы налогообложения и сборов в республиканский бюджет РБ в соответствии с федеральными законами и законами Республики Башкортостан, а также на основе дополнительных соглашений с соответствующими федеральными органами. Тем самым обеспечиваются основания для проведения республикой единой налоговой и бюджетно-финансовой политики, координируемой с государственной политикой Российской Федерации.

Кабинет Министров Республики Башкортостан в пределах своих полномочий обеспечивает финансовую стабилизацию экономики, принимает меры по совершенствованию налоговой и финансово-кредитной политики. Законопроекты о введении или отмене налогов, частичном или полном освобождении от их уплаты могут быть внесены при наличии заключения Кабинета Министров Республики Башкортостан.

Налоговая политика – это составная часть экономической политики Республики Башкортостан, направленная на формирование налоговой системы, обеспечивающей экономический рост и способствующей гармонизации экономических интересов государства и налогоплательщиков с учетом социально-экономической ситуации в республике.

Налоговая политика РБ в последние годы представляется стабильной и эффективной, о чем свидетельствует значительный объем доходов консолидированного бюджета (см. тему 7.2), а также существенная доля собранных на территории республики налоговых поступлений в общем объеме доходов федерального бюджета. В частности, в Приволжском федеральном округе основную долю налоговых поступлений составляют перечисления от Республики Башкортостан – порядка 17% (тогда как Республики Татарстан – около 15%). Республика Башкортостан является одним из немногочисленных регионов-доноров бюджетной системы страны, входит в десятку регионов государства, формирующих 2/3 доходов федерального бюджета (регионы-доноры – это республики и области на территории РФ, обладающие мощным промышленно-финансовым потенциалом и обеспечивающие значительную часть поступлений в бюджетную систему страны, тогда как регионы-реципиенты, наоборот, находятся на финансировании федерального центра и потому называются дотационными регионами – от слова «дотация» – безвозмездная помощь). В разрезе основных видов налогов консолидированного бюджета республики наиболее значимыми являются: поступающий в республиканский и местные бюджеты налог на доходы физических лиц, на долю которого приходится более 30%; налог на прибыль организаций (около 30%); акцизы и налог на имущество организаций – порядка 10-12% по каждому налогу.

В то же время в последние три года (2004-06 гг.) в связи с изменением федерального налогового законодательства (увеличением процента отчислений от собранных на территории республики налоговых поступлений в федеральный бюджет) возникла проблема дефицита республиканского бюджета Республики Башкортостан (см. тему 7.3). В качестве примера перераспределения налоговых доходов в пользу федерального бюджета можно привести следующие изменения в налоговом законодательстве: увеличение с 2005 г. ставки налога на прибыль, зачисляемой в федеральный бюджет, с 5 до 6,5 % (т.е. налог на прибыль организаций, взимаемый в соответствии с НК РФ в размере 24%, распределяется между республиканским бюджетом РБ и федеральным бюджетом РФ в пропорции 17,5% – в бюджет Башкортостана, 6,5% – в федеральный); уменьшение норматива зачисления налога на добычу нефти (НДПИ) в республиканский бюджет с 14,4 до 5%.

По итогам девяти месяцев 2005 года из собранных на территории республики поступлений в федеральный бюджет перечислено почти 72 процента всех поступлений. В 2006 году планируется перечислить в федеральный бюджет порядка 68 процентов всех поступлений (табл. 8.3).

Таблица 8.3

Распределение налоговых поступлений между консолидированным бюджетом РБ и федеральным бюджетом в 1996-2006 гг., в %

| Наименование | Год | ||||||||||

| Общий объем налогов, поступающих в бюджетную систему РФ, в т.ч.: | |||||||||||

| в федеральный бюджет | |||||||||||

| в консолидированный бюджет РБ |

С учетом данной динамики, отражающей все большее изъятие налоговых поступлений на территории республики в федеральный бюджет, перспектива формирования дефицита бюджета очевидна, поскольку остающиеся 30-35% доходов бюджетов всех уровней бюджетной системы Башкортостана не могут обеспечить выполнение соответствующих расходных обязательств органов государственной власти и местного самоуправления республики. Сама российская практика изъятия наиболее крупных доходов субъектов РФ федеральным правительством не позволяет Республике Башкортостан проводить самостоятельную и рациональную налоговую политику.

Кроме того, в результате проводимой в стране налоговой реформы (направленной на снижение налогового бремени на хозяйствующих субъектов – юридических и физических лиц – с целью развития частного (предпринимательского) сектора экономики и отражающей тенденцию снижения налоговой нагрузки как в целом по Российской Федерации, так и в Республике Башкортостан) бюджет республики в 2005 году недополучил около 3,2 млрд рублей доходных поступлений, а в 2006 году доходы бюджета республики дополнительно сократятся еще на 1,7 млрд рублей.

Тем не менее, работа по снижению налоговой нагрузки в рамках налоговой политики Республики Башкортостан проводится, поскольку такое снижение в дальнейшей перспективе положительно скажется на росте предпринимательской активности, а значит будет в конечном счете способствовать росту налогооблагаемой базы, что может в будущем перекрыть возникший в республике дефицит. При этом активность региональной налоговой политики по снижению налоговой нагрузки во многом определяется положениями федерального налогового законодательства. Правительство Республики Башкортостан в соответствии с закрепленными Налоговым кодексом Российской Федерации полномочиями по установлению, изменению и отмене региональных налогов проводит политику по снижению налоговой нагрузки.

Так, в целях снижения налоговой нагрузки по налогу на имущество организаций в соответствии с Законом Республики Башкортостан «О внесении изменений в отдельные законодательные акты Республики Башкортостан о налогах и сборах» дополнительно введены льготы в отношении объектов жилищного фонда и инженерной инфраструктуры жилищно-коммунального комплекса, находящихся в государственной собственности Республики Башкортостан или муниципальной собственности, в то время как в соответствии с федеральным законодательством такие льготы с 1 января 2006 года отменяются. Потери доходов бюджета Республики Башкортостан в 2006 году от предоставления этих льгот оцениваются в сумме 800 млн рублей.

При введении с 1 января 2003 года на территории Республики Башкортостан транспортного налога Законом Республики Башкортостан «О транспортном налоге» значительной группе налогоплательщиков были установлены налоговые льготы, потери бюджета от предоставления которых в 2006 году оцениваются в размере 260 млн рублей.

В таких условиях, очевидно, только рост производства в базовых отраслях экономики республики, повышение рентабельности предприятий, увеличение реальных денежных доходов и реальной заработной платы населения республики, рост потребительского спроса на товары и услуги предприятий республики позволят сохранить достигнутый уровень бюджетной обеспеченности населения республики.

Важным направлением налоговой политики Башкортостана остается обеспечение для всех видов предпринимательской деятельности равного налогового режима, создающего одинаковые конкурентные условия хозяйственной деятельности. В частности, с 2006 года для исчисления налога на прибыль организаций предусматривается полностью включать в состав расходов затраты на научно-исследовательские и опытно-конструкторские разработки (НИОКР), не давшие положительного результата, а также сокращение срока отнесения на расходы затрат на НИОКР, которые используются в производстве. Для определения налогооблагаемой прибыли с 1 января 2006 года увеличивается доля убытков прошлых лет, учитываемых для целей налогообложения, до 50%, а с 2007 года убытки будут учитываться в полном объеме. Вводится дополнительный 10-процентный амортизационный вычет, предоставляемый при приобретении основных средств, что позволит налогоплательщикам быстрее амортизировать основные средства, ускорит оборот денежных средств и увеличит финансовые возможности организаций по обновлению основных средств, в особенности их активной части.

Введение указанных изменений приведет к уменьшению в 2006 году по сравнению с 2005 годом поступлений налога на прибыль организаций в бюджет Республики Башкортостан на сумму более чем 1200 млн рублей. Кроме того, в соответствии с законодательством Республики Башкортостан предоставляются дополнительные налоговые льготы по налогу на прибыль в виде снижения ставки для молодежных предприятий и предприятий с иностранными инвестициями.

По НДС с 2006 года намечается переход на уплату налога по наиболее ранней из дат отгрузки или оплаты товара (при этом предусмотрен двухлетний переходный период). Вводится ускоренный порядок возмещения НДС при капитальном строительстве. С 2006 года отменяется налог с имущества, переходящего в порядке наследования. Освобождаются от налогообложения доходы, полученные в порядке дарения, в случае, если даритель и одаряемый являются членами семьи и (или) близкими родственниками. Для остальных категорий физических лиц ставка налога на дарение устанавливается в размере 13%.

Продолжается совершенствование налогообложения малого бизнеса. С 2006 года увеличивается размер годового дохода, позволяющего перейти на упрощенную систему налогообложения с 11 до 15 млн рублей, а также повышается порог дохода, превышение которого влечет прекращение права применения указанной системы налогообложения с 15 до 20 млн рублей. Также внесены изменения в систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности. В частности, увеличивается перечень видов деятельности, в отношении которых может применяться данная система налогообложения.

Учитывая проводимую в Башкортостане работу в отношении совершенствования налоговой политики республики, следует выделить основные направления и задачи на ближайшую и долгосрочную перспективу:

- сохранение сложившегося в последние годы в Башкортостане налогового потенциала (прежде всего, промышленных предприятий), а также высокого уровня собираемости налогов на территории республики;

- дальнейшее совершенствование законодательной базы налогообложения (совершенствование механизма налогообложения малого предпринимательства и частного бизнеса в соответствии с законодательством Российской Федерации и законами Республики Башкортостан: законом РБ от 07.07.97г. №104-3 «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства», налогообложения предприятий и организаций в соответствии с законом Республики Башкортостан от 19.03.2003 N 487-з «О ставке налога на прибыль», законом «О ставках налога на игорный бизнес в Республике Башкортостан» № 2410-з от 30.07.2001 и др.);

- устранение возможности уклонения от уплаты налогов (в связи с чем следует усилить координацию деятельности налоговых служб по контролю за деятельностью хозяйствующих субъектов; усовершенствовать учет налогоплательщиков – юридических и физических лиц, в том числе и не предоставляющих отчетность в налоговые органы; разработать ограничения для регистрации субъектов предпринимательской деятельности, учреждающихся лицами, бывшими ранее учредителями ликвидированных субъектов предпринимательской деятельности, не рассчитывающихся с бюджетом и пр.);

- предоставление соответствующих льгот (а также отмену необоснованных льгот) хозяйствующим субъектам на территории республики с целью активизации их деловой активности и предупреждения роста теневого сектора экономики Башкортостана (который составляет по разным оценкам от 40 до 60% валового регионального продукта).

1. Что понимается под налогом (сбором, пошлиной)?

2. Почему важна роль налогообложения и налоговой системы в условиях перехода Республики Башкортостан к рыночной экономике?

3. Что представляет собой налоговая система РБ и каковы основные принципы ее построения и функционирования?

4. Какие налоги относятся к федеральным, региональным, местным?

5. Каково понятие и состав закрепленных и регулирующих налогов РБ?

6. Что понимается под нормативами отчислений от налогов, в чем смысл и какова необходимость этих отчислений?

7. Как исчисляются и распределяются между уровнями бюджетной системы РФ налоги: на доходы физических лиц; на имущество предприятий (организаций); на игорный бизнес; транспортный налог, земельный налог?

8. Каковы основные недостатки существующего на настоящий момент распределения налоговых поступлений в Российской Федерации и Республике Башкортостан?

9. Что понимается под налоговой политикой? Каковы ее особенности в РБ?

10. Каково направление и назначение налоговой реформы, проводимой в настоящее время в Российской Федерации и Башкортостане?

Список литературы

1. Налоговый кодекс РФ. Ч.1: в посл. ред. Федерального закона от 11.10.2003 г. № 139 – Ф3, 147-ФЗ, 148-ФЗ.

2. Налоговый кодекс РФ. Ч.2: ввод. в действие с 01.01.01.

3. Закон о бюджете Республики Башкортостан на 2006 г. // Республика Башкортостан. – 2005. – № 228 (25961). – 26 ноября.

4. Уваров С.А. Все налоги России: комментарий. – М.: Изд-во «Экзамен», 2003. – 432 с.

5. Налоги и налогообложение: учеб. пособие / под ред. Б.Х. Алиева. – М.: Финансы и статистика, 2006. – 416 с.

6. Парыгина В.А., Тедеев А.А. Налоги и налогообложение в схемах и таблицах с комментариями: учеб. пособие – М.: Изд-во «Эксмо», 2005. – 288 с.

7. Развитие реформы и становление новых экономических отношений в Республике Башкортостан. – Уфа: Гилем, 2000. – 448 с.

8. Башкортостан – 2015: стратегия развития. – Уфа: РИО БАГСУ, 2004. – 440 с.

9. Вишневский В.А. О возможности получения льгот по уплате основных налогов и сборов на территории г. Уфы Республики Башкортостан // Деловая Уфа. – 2005. - №4. – 1 февраля.

Тема 9. Проблемы развития рыночной инфраструктуры

в экономике РБ

План:

9.1. Понятие и функции рыночной инфраструктуры.

9.2. Характеристика основных элементов инфраструктуры рынка.

9.3. Кредитная система государства.

9.4. Организация банковской системы.

9.5. Страховая деятельность.

9.6. Биржи.

9.7. Рекламные агентства.

9.8. Предприятия торговли.

9.9. Оптовая торговля.

9.1. Понятие и функции рыночной инфраструктуры

Известно, что рынок товаров и услуг представляет собой единую систему с определенной иерархией, взаимосвязями и пропорциями между отдельными секторами экономики. На рынке действуют общие экономические законы, имеет место общность главных категорий рынка, используются приемы и методы маркетинга. Рынок - система, обеспечивающая контакты множества контрагентов, где совершается огромное количество сделок, предметом купли-продажи которых являются многочисленные и разнообразные товары и услуги.

Границы рынка в самом общем виде охватывают обмен, акты купли-продажи продукции и услуг и в массе своей представляют сложную систему, требующую затрат труда и соответствующего материально-технического обеспечения. Рынок должен располагать соответствующей инфраструктурой, от процесса ее функционирования и развития зависит создание конкурентной рыночной среды и активизация предпринимательской деятельности.

Таким образом, одной из особенностей современного этапа развития страны является повышение роли и совершенствование инфраструктуры.

Впервые термин инфрастуктура был использован в экономическом анализе для обозначения объектов и сооружений, обеспечивающих нормальную деятельность вооруженных сил (начало XX в.). Он произошел от латинских слов "infra" — ниже, под; "struktura" — строение, расположение. Несмотря на широкое использование, существуют различные трактовки этого понятия.

Одна группа авторов определяет инфраструктуру как всю систему обслуживания, видя функцию инфраструктуры в "предоставлении услуг производству и населению", в "обслуживании производства и населения" (Нуреев Р. М., Еремишин П. Г.).

Другие понимают под инфраструктурой только систему производственного обслуживания, видя ее назначение в "создании общих условий производства", в "обеспечении деятельности основного производства" (Борисов Е. Ф).

Известна и такая точка зрения, согласно которой инфраструктура составляет накопленное материальное богатство, как совокупность объектов и сооружений, "обеспечивающих необходимые материально-технические условия для успешного функционирования предприятий промышленности, как часть национального богатства, которая... призвана обеспечить... беспрепятственное поле деятельности" (Бартнев С. А.).

В 40-е годыXX в. на Западе под инфраструктурой стали понимать совокупность отраслей, обслуживающих нормальное функционирование материального производства. В отечественной экономической литературе эта проблема получила основное развитие в 70-е годы.

Инфраструктура — это обязательный компонент любой целостной экономической системы и подсистемы. Она представляет собой составную часть общего устройства экономической или политэкономической жизни, носящую подчиненный вспомогательный характер и обеспечивающую нормальную хозяйственную деятельность экономики или политической системы в целом.

Процесс формирования инфраструктуры в качестве относительно самостоятельной сферы общественного производства прошел ряд этапов, определяемых крупными вехами в общественном разделении труда. Так, отделение ремесла от земледелия, или второе крупное общественное разделение труда, вызвав появление городов, объективно способствовало усилению продуктообмена между городом и деревней, что вело к развитию объектов инфраструктуры. Третье крупное разделение труда в обществе — отделение торговли от земледелия и промышленности — привело к дальнейшему росту продуктообмена за счет вовлечения в хозяйственный оборот новых территорий, что в свою очередь с необходимостью потребовало расширения инфраструктурной сферы.

Сегодня выделяют производственную инфраструктуру, обслуживающую производство (транспорт, связь, оптовая торговля и т.д.); социальную инфраструктуру — совокупность объектов отраслей сфер обслуживания (транспорта и связей по обслуживанию населения, образования, здравоохранения, социального обеспечения и т.д.), деятельность которых направлена на удовлетворение личных потребностей, обеспечение жизнедеятельности и интеллектуального развития населения; а также инфраструктуру рынка.

При рассмотрении вопроса о производственной инфраструктуре важно выделить то, что она не производит какой-либо продукт, лишь создает необходимые условия для его производства.

Инфраструктурные элементы экономики являются лишь следствием своеобразных функций, возложенных экономикой на инфраструктуру. Эти функции с течением времени изменяются и все более обособляются от функций основного производства. Поэтому в определении производственной инфраструктуры первичным признаком выступают ее функции, состоящие в обеспечении производства.

Особенностью хозяйственной деятельности предприятий инфраструктуры является то, что результат их деятельности нельзя резервировать или складировать, ибо он проявляется в форме процесса перемещения, хранения, передачи информации и т.д. Не следует характеризовать инфраструктуру как вспомогательную и тем более как второстепенную сферу.

Новым видом инфраструктуры является рыночная инфраструктура. С развитием рыночного механизма в экономике страны появляется необходимость создания специализированного вида деятельности по удовлетворению потребностей отдельных рынков, организованной системы, отражающей спрос и предложение. Появление рынка обусловило возникновение новых организаций, учреждений, обеспечивающих его цивилизованное функционирование.

Инфраструктура рынка — это совокупность правовых форм, опосредствующих движение товаров и услуг, акты купли-продажи, или совокупность институтов, систем, служб, предприятий, обслуживающих рынок и выполняющих определенные функции по обеспечению нормального режима его функционирования.

Функционирование рыночной инфраструктуры имеет двойственный характер: с одной стороны, это обслуживание рыночных субъектов, с другой, — воспроизводство трудовых ресурсов, самого человека, т.е. фактора, который непосредственно участвует на рынке. Функции инфраструктуры рынка следующие:

• облегчение участникам рыночных отношений реализации их интересов;

• повышение оперативности и эффективности работы рыночных субъектов на основе специализации отдельных субъектов экономики и видов деятельности;

• организационное оформление рыночных отношений;

• облегчение форм юридического и экономического контроля, государственного и общественного регулирования деловой практики;

• подготовка специалистов для эффективного функционирования рынка.

Изменения в экономике страны не могут не отразиться на ее структурных институтах: учреждениях, организациях, обслуживающих и обеспечивающих взаимодействие отдельных частей экономики, в том числе и на инфраструктуре рынка.

Рыночная инфраструктура представляет услуги, связанные с четырьмя основными функциями:

- снижение степени риска благодаря различным видам страхования, аудиторской деятельности, консалтинговым, сертификационным услугам;

- ускорение оборачиваемости оборотных средств за счет факторинга, брокерских и маклерских услуг, качественной и быстрой контрактной подборки работников и подрядчиков, применения усовершенствованных специальных средств связи. Одним из важных факторов, оказывающих решающее воздействие на скорость оборота средств, является быстрая и бесперебойная работа банковской системы по приему, переводу и выдаче платежей различных экономических субъектов;

- развитие предприятий за счет расширения деятельности аренды и лизинга, эмиссии ценных бумаг, профессиональной подготовки и переподготовки работников в сфере менеджмента, инжиниринга; дальнейшего роста мелких и средних предприятий;

- содействие маркетингу по доведению товаров и услуг до потребителей с применением рекламы и других средств продвижения, использование прикладных исследовательских работ по изучению спроса потребителей, емкости конкретных рынков.

Рыночная инфраструктура является неотъемлемой частью развитой рыночной экономики, во многом определяющей ее воспроизводственные и конкурентные возможности. Кроме того, это сфера трудоемкого приложения сложного и высококвалифицированного труда, которая имеет большое значение для создания рабочих мест и обеспечения рациональной занятости населения.

Экономическое назначение рыночной инфраструктуры состоит в том, чтобы снабдить рыночно функционирующую часть национального хозяйства рыночными сигналами, необходимыми для успешной работы относительно изолированных субъектов рынка. Исполняя эту функцию, рыночная инфраструктура частично выполняет координирующую роль, которая ранее была свойственна народнохозяйственному планированию.

Политическое назначение рыночной инфраструктуры заключается в создании стабильно функционирующего хозяйственного комплекса, чутко реагирующего на косвенные управляющие воздействия со стороны государственных учреждений. Кроме того, государственные предприятия и организации, активно участвующие в деятельности рыночной инфраструктуры, определяют характер производственных отношений и непосредственно проводят в жизнь меры национальной экономической политики.

Социальное назначение рыночной инфраструктуры выражается в расширении возможностей занятости населения и свободного выбора каждым членом общества подходящего ему места в системе общественного разделения труда. Специфика работы посреднических предприятий, выполняющих разного рода услуги, состоит в том, что для занятия ими требуются не только глубокие знания и профессионализм, но и творческий подход.

Многие предприятия совмещают деятельность, относимую к услугам рыночной инфраструктуры, с производством товаров и оказанием массовых услуг. Поэтому к объектам рыночной инфраструктуры могут быть отнесены все те предприятия, которые выполняют какую - либо функцию рыночной инфраструктуры. В условиях рынка потребность в различных услугах, обеспечивающих совершение каждой сделки, очень велика. Рыночная инфраструктура - это система, создающая условия для свободного обмена ресурсов - финансовых, трудовых, товарных, сырьевых, информационных, технологических, интеллектуальных.

Для своевременного и полноценного развития сферы инфраструктурного комплекса, на наш взгляд, должна быть выработана программа действий по следующим направлениям:

- создание благоприятных условий для конкуренции предприятий;

- стимулирование предприятий для решения основных задач экономического роста и безусловное выполнение возложенных на них функций;

- привлечение иностранных инвестиций для приоритетного развития объектов рыночной инфраструктуры;

- решение проблем получения образования с учетом требований рынка, обеспечивающего право и возможности работать по специальностям, в которых нуждаются объекты рыночной инфраструктуры.

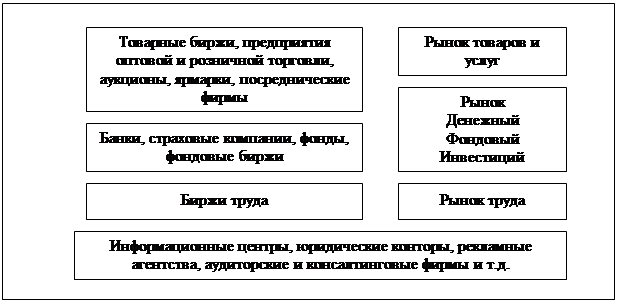

9.2. Характеристика основных элементов инфраструктуры рынка

Основными элементами инфраструктуры современного рынка являются:

1) биржи (товарные, сырьевые, фондовые, валютные), их организационно оформленное посредничество;

2) аукционы, ярмарки и другие формы организационного не биржевого посредничества;

3) кредитная система и коммерческие банки;

4) эмиссионная система и эмиссионные банки;

5) система регулирования занятости населения и центры государственного и негосударственного содействия занятости (биржи труда);

6) информационные технологии и средства деловой коммуникации;

7) налоговая система и налоговая инспекция;

8) система страхования коммерческого хозяйственного риска и страховые компании;

9) специальные рекламные агентства, информационные центры и агентства средств массовой информации;

10) торговые палаты, другие общественные, добровольные и государственные объединения (ассоциации) деловых кругов;

11) таможенная система;

12) профсоюзы, работающие по найму;

13) коммерческо-выставочные комплексы;

14) система высшего и среднего экономического образования;

15) аудиторские компании;

16) консультативные (консалтинговые) компании;

17) общественные и государственные фонды, предназначенные для стимулирования деловой активности;

18) специальные зоны свободного предпринимательства.

|