2015-07-04

2015-07-04 960

960(1) Участники рынка ценных бумаг – это физические и юридические лица, которые выпускают, продают или покупают ценные бумаги, обслуживают их обращение и расчеты по ним; это лица, которые вступают между собой в определенные экономические и правовые отношения по поводу обращения ценных бумаг.

Основную роль на рынке ЦБ играют инвесторы (поставщики капитала, вкладывающие свои денежные средства в приобретение ценных бумаг) и эмитенты (потребители капитала, привлекающие средства путем выпуска ценных бумаг), но имеется еще большое количество субъектов, в первую очередь это посредники, которые обеспечивают нормальное функционирование рынка ЦБ и является необходимой его частью.

Во многих странах посредников, работающих на фондовом рынке чаще всего называют инвестиционными институтами или профессиональными участниками рынка ценных бумаг и их деятельность регулируется определенными нормативными актами.

Профессиональная деятельность на рынке ценных бумаг характеризуется прежде всего возможностью и способностью профессиональных участников квалифицированно выполнять принятые на себя обязательства, которые связаны с брокерско-дилерской деятельностью, деятельностью по управлению ценными бумагами, выполнением клиринговых операций, депозитарным обслуживанием, оказанием услуг реестродержателем и организатором торговли ценными бумагами.

Основным назначением фондового рынка является аккумуляция временно свободных денежных средств и их использование на инвестиционные цели. Инструментом для этого являются ценные бумаги. Однако при этом инструменты фондового рынка – ценные бумаги являются в то же время препятствиями для реализации основной функции фондового рынка, поскольку их использование порождает длинную цепь превращений, включающую в себя связи деньги – бумаги, бумаги – деньги, бумаги – бумаги и т.п. При этом в цепочку взаимоотношений вовлекаются не только продавец и покупатель, но и:

1. Коммерческие банки в качестве финансовых посредников, эмитентов различных ценных бумаг, инвесторов и инвестиционных банков. Инвестиционные банки занимаются обеспечением размещения фондовых инструментов на первичном рынке. Украинские коммерческие банки фактически являются универсальными и у них пока нет четкой инвестиционной направленности. В некоторых странах (например, в США) коммерческим банкам прежде были существенно ограничены возможности проведения ряда операций с ЦБ, но допускалось по поручению клиентов выполнять функции брокеров, выполнять трастовые операции и т.д.

2. НБУ выполняет роль агента по государственным облигациям Украины.

3. Органы местной власти (муниципалитеты) выступают в качестве эмитентов ценных бумаг.

4. Фондовые биржи и их филиалы в качестве организаторов торговли ценными бумагами. Они являются специализированными учреждениями, которые образованы с целью обеспечения организованной торговли ценными бумагами.

5. Институты совместного инвестирования и страховые компании инвестируют собранные средства различные ЦБ и в связи с этим являются активными участниками фондового рынка.

6. Фирмы, обеспечивающие консалтинг – инвестиционное консультирование и информационное обеспечение, анализ и прогнозирование рынка.

7. Системы внебиржевых компьютерных рынков (ТИС – трогово-информационные системы), которые, как и биржи, выступают в роли организаторов торговли.

8. Небанковские финансовые учреждения (например, кредитные союзы).

9. Национальная депозитарная система, которая в Украине формируется на двух уровнях. На нижнем уровне работают хранители, которые ведут счета собственников ценных бумаг и регистраторы, которые ведут реестр владельцев ценных бумаг, производят все операции составляющие систему ведения реестра владельцев именных ценных бумаг. Верхний уровень – это национальный депозитарий и депозитарии, которые ведут счета для хранителей.

10. Клиринговые банки или организации для сбора, сверки, корректировки информации по сделкам с ценными бумагами. Клиринги определяют взаимные обязательства и их зачет по поставкам ценных бумаг и расчет по ним. Эти функции могут выполнять и депозитарии.

11. Иностранные субъекты (нерезиденты) выступают в качестве инвесторов и посредников.

12. Органы государственного регулирования и контроля фондового рынка.

13. Саморегулируемые организации участников фондового рынка – добровольные объединения профессиональных участников фондового рынка, которые образованы с целью защиты интересов своих членов.

Осуществление профессиональной деятельности по купле-продаже ценных бумаг на фондовом рынке предусматривает работу по следующим направлениям:

· осуществление торговли финансовыми инструментами на организованных и неорганизованных торговых площадках;

· участие в инвестиционном процессе, реализуемом в пользу и в интересах эмитентов;

· управление активами клиентов, переданными в доверительное управление;

· распределение инвестиционного капитала, представляют собой работу с инвесторами по наиболее выгодному вложению принадлежащих им денежных средств.

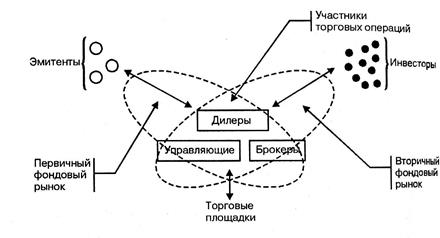

Взаимодействие между эмитентами и инвесторами на фондовом рынке через участников торговых операций показано на рисунке 1.

Рисунок 1. – Взаимодействие между эмитентами и инвесторами

через участников торговых операций

В связи с представленным выше рисунком 1, необходимо ввести определения брокерской и диилерской деятельности.

Брокерской деятельностью признается совершение гражданско-правовых сделок с ценными бумагами в качестве поверенного или комиссионера, действующего на основании договора поручения или комиссии. Профессиональный участник рынка ценных бумаг, занимающийся брокерской деятельностью, называется брокером. Одно из основных требований законодательства состоит в том, что брокер должен выполнять поручения клиентов добросовестно. Сделки, осуществляемые по поручению клиентов, во всех случаях подлежат приоритетному исполнению по сравнению с дилерскими операциями самого брокера. Причем при наличии у брокера интереса, препятствующего осуществлению поручения клиента на наиболее выгодных для клиента условиях, брокер обязан немедленно уведомить последнего о наличии у него такого интереса. В случае если конфликт интересов брокера и его клиента привел к исполнению этого поручения с ущербом для интересов клиента, брокер обязан за свой счет возместить убытки.

Дилерской деятельностью признается совершение сделок купли-продажи ценных бумаг от своего имени и за свой счет путем публичного объявления цен покупки и продажи определенных ценных бумаг с обязательством покупки и продажи этих ценных бумаг по объявленным ценам. При этом дилер имеет право объявить иные существенные условия договора купли-продажи ценных бумаг: минимальное и максимальное количество покупаемых и продаваемых ценных бумаг, а также срок, в течение которого действуют объявленные цены. При отсутствии иных существенных условий дилер обязан заключить договор на существенных условиях, предложенных его клиентом. В том случае, если дилер уклоняется от заключения договора, ему может быть предъявлен иск о принудительном заключении такого договор или о возмещении причиненных клиенту убытков.

Следует также отметить важную и многогранную роль государства на фондовом рынке. Оно обычно выполняет следующие основные функции:

- на этом рынке государственные органы привлекают крупные средства для покрытия дефицита бюджета;

- государство обеспечивает регулирование банковских процентных ставок путем объявления учетной ставки и благодаря выпуску государственных краткосрочных обязательств с соответствующим уровнем доходности;

- государство осуществляет контроль за объемом денежной массы, находящейся в обращении, путем проведения операций центрального банка с государственными ценными бумагами на открытом рынке;

- государство выступает в качестве инвестора – собственника крупных пакетов акций инвестиционно привлекательных и важных для экономики страны предприятий;

- государство осуществляет лицензирование и контроль за деятельностью участников рынка ценных бумаг.

Особое место на рынке ценных бумаг занимают спекулянты. Это лица (как физические, так и юридические), которые стремятся получить прибыль за счет разницы в курсовой стоимости ценных бумаг. Эта разница может возникнуть от момента покупки к моменту продажи и может быть положительной и тогда спекулянт получает прибыль от этой операции. Если разница отрицательная, то операция приносит убыток. Следует заметить, что спекулянт может быть не профессиональным участником рынка ценных бумаг.

Чаще всего спекулянты ориентируются на краткосрочные операции. Когда спекулянт покупает ценные бумаги, то это называется открытием длинной позиции, а если он продает ценные бумаги, то это открытие короткой позиции или закрытие длинной позиции.

Если спекулянт при прогнозе падения цен продает ценные бумаги (которые чаще всего у него отсутствуют) с целью их последующего выкупа по более низкой цене, то такие сделки называются короткими (непокрытыми) продажами.

Благодаря сделкам спекулянтов повышается ликвидность ценных бумаг. Также спекулянты принимают на себя риск, приобретая в условиях неопределенности ценные бумаги без фиксированного уровня доходности.

(2) В соответствии с Концепцией функционирования и развития фондового рынка Украины, принятой в 1995 г. Верховным Советом, образование и развитие национального фондового рынка должно базироваться на следющих основных принципах:

- социальная справедливость;

- надежность защиты инвесторов;

- регулируемость;

- контролируемость;

- эффективность;

- правовое упорядочивание;

- прозрачность и открытость;

- конкурентность.

В конце 2000 г. стратегической группой по вопросам развития фондового рынка Украины, состоящей из ведущих специалистов, работающих на этом рынке, была разработана «Программа развития фондового рынка Украины на 2001-2005 годы». В соответствии с рекомендациями по этой Программе установлено, что ликвидный, надежный и прозрачный фондовый рынок должен обеспечить реализацию национальных интересов Украины и содействовать укреплению экономического суверенитета.

Основное назначение фондового рынка состоит в том, что он позволяет аккумулировать временно свободные денежные средства и направлять их на развитие перспективных отраслей экономики.

Лица и организации, имеющие временно свободные излишки денежных средств, заинтересованные в их приумножении и приобретающие с этой целью ценные бумаги, называются инвесторами.

Организации, заинтересованные в привлечении денежных средств для развития производства, торговли, реализации каких-либо программ, требующих определенных денежных затрат, и привлекающие для этого инвестиции путем выпуска (эмиссии) ценных бумаг, называют эмитентами.

Инфраструктура фондового рынка является связующим звеном между инвестором и эмитентом, обеспечивая аккумуляцию денежных средств инвесторов и направляя финансовые потоки на приобретение ценных бумаг эмитентов, дающих наибольшую доходность. При этом важной задачей фондового рынка является предоставление инвестору возможности возврата вложенных в ценные бумаги денежных средств путем продажи ценных бумаг без существенной потери в их цене. Если фондовый рынок выполняет данную задачу, он называется ликвидным. Таким образом, фондовый рынок является тем механизмом, который помогает эмитентам аккумулировать финансовые средства инвесторов, а инвесторам –приумножать свои сбережения путем вложения финансовых средств в ценные бумаги.

Фондовый рынок выполняет следующие важные функции:

1. Финансовые:

- в ряде случаев выпуск ценных бумаг является полезной альтернативой банковскому кредиту;

- средство стабилизации валютного курса;

- расширение рынков капиталов;

- возможность более эффективного перераспределения капиталов;

- возможность получения доходов.

2. Общеэкономические:

- возникновение хозяйственных институтов с коллективной формой собственности;

- изменение структурного устройства экономического механизма.

3. Общесоциальные:

- средство соединения государственных, институциональных и индивидуальных инвесторов;

-развитие начал самоуправления на производстве за счет привлечения акционеров к управлению;

- защита денежных средств от инфляции и возможность получения инвестиционного дохода.

Фондовый рынок выполняет ряд задач. Среди них необходимо отметить следующие:

· аккумулирование временно свободных денежных ресурсов и направление их на развитие перспективных отраслей экономики;

· обслуживание государственного долга. Задача покрытия бюджетного дефицита решается через рынок государственных ценных бумаг, который имеет свою структуру и правила функционирования;

· перераспределение права собственности;

· спекулятивные операции.

Аккумулирование денежных ресурсов. В аккумулировании временно свободных денежных ресурсов и направлении их на развитие перспективных отраслей экономики состоит основная задача и назначение фондового рынка в обществе с развитыми рыночными отношениями.

Обслуживание государственного долга. Эта функция является одной из важнейших задач национального фондового рынка. Уровень доходности, сложившийся на рынке государственных ценных бумаг, является своего рода точкой отсчета, относительно которой оценивается целесообразность совершения операций с другими финансовыми инструментами. Основная особенность рынка государственных долговых обязательств состоит в том, что обращающиеся на нем ценные бумаги имеют наиболее высокую степень надежности. Другие финансовые инструменты, обращающиеся на национальных фондовых рынках, имеют меньшую надежность, а значит, операции с ними должны иметь большую доходность по сравнению с доходностью операций на рынке государственных ценных бумаг.

Регулирование финансовых потоков. Рынок государственных ценных бумаг кроме решения задачи обслуживания государственного долга позволяет решать задачу регулирования финансовых потоков. Выкупая (или предлагая к продаже на выгодных условиях) государственные ценные бумаги, государственные институты имеют возможность освобождать (или связывать) дополнительные инвестиционные ресурсы. Тем самым создаются предпосылки для увеличения занятости (или снижения инфляционного давления денежной массы). Фондовый рынок, обслуживая рынок государственных заимствований, предоставляет государству мощный инструмент для перераспределения и изменения направления движения временно свободных денежных ресурсов.

Перераспределение права собственности. Эта задача может быть решена и без фондового рынка, хотя при его наличии она решается наиболее легким и естественным путем, а именно покупкой долевых ценных бумаг (акций), удостоверяющих право их владельца на участие в управлении акционерным обществом.

Спекулятивные операции. Эти операции являются побочным результатом функционирования рынка ценных бумаг. Без возможности совершения этих операций фондовый рынок функционировать не может. Наличие ликвидного вторичного рынка, на котором реализуются интересы его участников по покупке и продаже ценных бумаг, позволяет инвесторам в случае необходимости продать ценные бумаги и получить деньги. Такая возможность увеличивает доверие инвесторов к фондовому рынку, без чего они вряд ли стали бы вкладывать деньги в ценные бумаги.

(3) Организаторы торговли достаточно четко разделяются на два типа: биржевые и внебиржевые торговые площадки. Биржевые торговые площадки являются ценообразующим инструментом фондового рынка. Это обусловлено гласностью совершаемых сделок и доступностью информации об этих сделках. Биржевые торговые площадки ориентированы на обслуживание вторичного фондового рынка, на котором ценные бумаги перераспределяются от их первых покупателей последующим владельцам. Внебиржевые торговые площадки служат либо для осуществления крупных адресных сделок (сделок между определенным продавцом и определенным покупателем), либо представляют собой форму взаимодействия массы частных инвесторов с крупными инвестиционными компаниями (фондовые магазины). Адресные сделки характерны для первичного фондового рынка, на котором происходит первая сделка купли-продажи вновь выпущенных ценных бумаг между эмитентом и первыми инвесторами.

Таким образом, биржевые торговые площадки обеспечивают концентрацию спроса и предложения. Это позволяет формировать реальные цены на продаваемые ценные бумаги.

В свою очередь, внебиржевые торговые площадки обеспечивают:

· перемещение значительных объемов ценных бумаг между конкретными инвесторами;

· формирование крупных пакетов акций путем обеспечения взаимодействия рынка мелких продавцов (розничных инвесторов) и крупных покупателей (оптовых инвесторов);

· осуществление рискованных спекулятивных сделок (например, продажа ценных бумаг, которыми продавец еще не владеет, в условиях падающего рынка с надеждой откупить их по более низкой цене и выполнить свои обязательства по первой сделке).

Другими словами, под вторичным внебиржевом рынком ЦБ понимают ту часть рынка, которая не охватывается понятием «биржевой рынок». На этом рынке могут обращаться ЦБ, которые котируются и которые не котируются на фондовых биржах. Иногда этот рынок также классифицируют как договорной рынок в отличие от рынка публичных торгов на фондовых биржах. Внебиржевой оборот возникает часто как альтернатива бирже (например, наиболее популярная американская система внебиржевого оборота – NASDAQ).

Внебиржевой рынок имеет следующие основные особенности:

- во внебиржевом рынке отсутствует единый физический центр для осуществления операций с непосредственным присутствием участников торговли. Сделки осуществляются при личном контакте вне операционного зала или через телефонные и компьютерные сети;

- цены часто устанавливаются путем переговоров, правила регистрации участников рынка менее жесткие;

- участники внебиржевого процесса действуют в рамках более узкой специализации, но часто совмещают функции брокера и дилера;

- внебиржевой рынок не представляет клиентам необходимой прозрачности, не представляет достаточного объема информации о ценах и объемах торговли;

- внебиржевой оборот имеет свою, отличную от других, организационную структуру.

Цикл жизни ценных бумаг, в том числе и акций, состоит из следующих основных фаз:

- конструирование нового выпуска ценных бумаг;

- регистрация и первичное размещение ценных бумаг;

- обращение (купля-продажа) ценных бумаг на вторичном рынке;

- погашение (выкуп) долговых и конвертируемых ценных бумаг.

Первичная эмиссия акций – это продажа эмитентами этих ценных бумаг их первым владельцам. Процедура первичных эмиссий во всех странах строго регламентируется соответствующими государственными органами. Первичная эмиссия акций осуществляется при учреждении акционерного общества, при дальнейшем увеличении размеров уставного фонда или при преобразовании государственного предприятия в акционерное общество (путем приватизации).

Современным законодательством выработаны определенные правила эмиссии акций при учреждении акционерных обществ, а также дополнительных акций и облигаций. Одновременно разработана и законодательно закреплена процедура подготовки их проспектов эмиссии. В связи с этим основным документом является стандарт эмиссии акций при учреждении акционерных обществ, дополнительных акций, облигаций и их проспектов эмиссии.

Главное предназначение стандартов состоит в регламентации процедуры эмиссии ценных бумаг. С помощью стандартов регулируется выпуск акций акционерного общества при его учреждении, эмиссия дополнительных акций акционерного общества, распределяемых среди акционеров, эмиссия дополнительных акций акционерного общества. Кроме того, устанавливаются правила эмиссии облигаций, размещаемых путем подписки, а также эмиссии ценных бумаг, размещаемых путем конвертации.

Размещение акций осуществляется путем распределения среди учредителей акционерного общества при его создании, а также путем подписки и конвертации. В свою очередь, размещение облигаций может проходить путем подписки или конвертации.

Эмиссия акций акционерного общества при его образовании, так называемая первичная эмиссия, осуществляется по общепринятому правилу. При этом акции должны быть распределены среди учредителей общества в соответствии с договором о создании акционерного общества.

Эмиссия же дополнительных акций акционерного общества, распределяемых среди акционеров, имеет ряд специфических особенностей. Одна из них состоит в том, что размещение дополнительных акций акционерного общества путем распределения их среди своих акционеров возможно только за счет:

· средств, полученных акционерным обществом-эмитентом от продажи своих акций сверх их номинальной стоимости (эмиссионного дохода);

· остатков фондов специального назначения (фонда накопления, фонда потребления, фонда социальной сферы) акционерного общества-эмитента по итогам предыдущего года;

· нераспределенной прибыли акционерного общества-эмитента по итогам предыдущего года;

· дивидендов, которые начислены, но не выплачены акционерам акционерного общества-эмитента и которые могут использоваться для капитализации с согласия акционеров и после удержания и перечисления в бюджет соответствующих налогов;

· средств от переоценки основных фондов акционерного общества-эмитента.

Следует отметить, что первичная эмиссия акций может осуществляться в форме:

- открытого (публичного) размещения акций среди потенциально неограниченного круга инвесторов с публичным объявлением об эмиссии и регистрацией проспекта (информации) эмиссии (Initial Public Offering – IPO);

- закрытого (частного) размещения – среди заранее известного ограниченного круга инвесторов без публичного объявления, без рекламной компании и без публикации проспекта эмиссии.

Достоинства публичного размещения:

- возможность повышения ликвидности акций компании;

- возможность более широкого привлечения новых денежных ресурсов за счет новых эмиссий акций;

- возможность использования рыночной оценки стоимости активов компании.

Недостатки публичного размещения акций:

- рост издержек по обслуживанию корпоративного капитала;

- необходимость поддержания компанией курса своих акций на вторичном рынке;

- вынужденное раскрытие компанией части конфиденциальной информации о своей деятельности;

При осуществлении публичного размещения акций компания прибегает к андеррайтингу. Андеррайтинг – покупка и продажа инвестиционными компаниями, банками и крупными брокерскими фирмами ценных бумаг новых выпусков на первичном рынке, распространенный метод размещения ценных бумаг (акций и облигаций); также называется и сам договор на размещение ценных бумаг между гарантом и эмитентом. Возможны условия андеррайтинга: инвестиционная компания выкупает у эмитента весь выпуск ценных бумаг по фиксированной цене и перепродает его другим инвесторам; инвестиционная компания обязуется выкупить у эмитента недоразмещенную часть выпуска ценных бумаг; инвестиционная компания обязуется приложить максимум усилий по размещению ценных бумаг без принятия обязательств по выкупу недоразмещенной их части.

Дальнейшее движение права собственности на ценные бумаги после их эмиссии осуществляется на вторичном фондовом рынке. При этом дилеры, которые приобрели ценные бумаги на первичном фондовом рынке, продают их по рыночной цене. В сделках принимают участие дилеры, приобретающие ценные бумаги за свой счет, и брокеры, выполняющие заказы своих клиентов. Сделки купли-продажи осуществляются на биржевых и внебиржевых торговых площадках. Учет взаимных обязательств участников торгов выполняют клиринговые организации. Перечисление денежных средств от покупателя продавцу осуществляют коммерческие банки, а ценных бумаг от продавца к покупателю – депозитарии. Фиксация права собственности покупателей на ценные бумаги осуществляется реестродержателями.

Основное назначение вторичного фондового рынка состоит в поддержании ликвидного рынка ценных бумаг, что позволяет реализовать интересы инвесторов. В этом случае инвестор имеет возможность в любой момент продать принадлежащие ценные бумаги по рыночной стоимости. Тем самым поддерживается доверие инвесторов к фондовому рынку как инструменту вложения временно свободных денежных средств.

Другой задачей, которую позволяет решить вторичный фондовый рынок, является повышение курсовой стоимости ценных бумаг – «раскрутка» акций эмитента. Эту задачу на вторичном фондовом рынке решают дилеры, которые, осуществив выкуп всех эмитированных акций на первичном рынке ценных бумаг, начинают затем игру на повышение и продают ценные бумаги по более высокой рыночной стоимости.

Вторичный фондовый рынок является также инструментом для осуществления спекулятивной игры и получения спекулятивной прибыли. Эту возможность, предоставляемую вторичным рынком, широко используют профессиональные участники фондового рынка – брокеры. Осуществляя большой объем операций купли-продажи ценных бумаг и стремясь приобрести их по более низкой цене и продать по более высокой, они обеспечивают тем самым ликвидность вторичного фондового рынка.