2015-07-04

2015-07-04 2298

2298(1) При любых операциях с ценными бумагами непременно следует учитывать, что чем выше ожидаемая доходность ценной бумаги, тем выше присущей ей риск. Это соотношение доходности и риска отражается многолетними исследованиями фондового рынка, расчетами норм доходности различных инструментов при различных условиях инвестиций, которые представлены в таблице 1.

Таблица 1 – Эмпирические исследования изменения уровня доходности различных ценных бумаг

| Вид ценных бумаг | Уровень доходности (среднеарифме-тическая за 1926 - 1989г.г.) | Уровень колеблемости курсов (1926 - 1990г.г.) | |

| Максимальное падение уровня доходности за год | Максимальный рост уровня доходности за год | ||

| Обыкновенные акции в том числе: | 12,1% | - 43,3% | + 54% |

| Акции небольших предприятий | 18,2% | н/д | н/д |

| Долгосрочные корпоративные облигации | 5,3% | н/д | н/д |

| Долгосрочные правительственные облигации | 4,7% | - 9% | + 40% |

| Казначейские векселя прави-тельства США (краткосрочные правительственные облигации) | 3,5% | - 0,02% | + 14,7% |

Таким образом, вложение средств в ценные бумагии вообще деятельность на фондовом рынке, как и любая другая предпринимательская деятельность, всегда сопряжена с риском. В таблице 2 представлено ранжирование ценных бумаг по степени риска.

Таблица 2 – Соотношение уровня риска с определенным финансовым инструментом

| Инструмент фондового рынка | Уровень риска |

| Казначейские векселя | Минимальный уровень риска |

| Государственные и муниципальные облигации | Высокая надёжность при умеренной доходности |

| Сберегательные счета в банках | Риск несколько выше, но вложенные средства обеспечиваются правительственными гарантиями |

| Корпоративные облигации | Риск выше, чем при вложении в сберегательные счета. Дают преимущества перед простыми акциями по степени надёжности. |

| Акции | Высокая степень риска из-за возможности банкротства эмитента и изменения уровня прибыли. |

| Производные ценные бумаги | Наивысшая степень риска. |

Дадим подробную характеристику перечисленных выше ценных бумаг.

Вексель - это ценная бумага, удостоверяющая безусловное денежное обязательство векселедателя уплатить после наступления срока определенную сумму денег владельцу векселя (векселедержателю).

Согласно законодательству, в Украине между хозяйствующими субъектами применяются два вида векселей - переводные и простые.

Переводной вексель (тратта) - приказ кредитора (трассанта) должнику (трассату) об уплате в указанный срок и в определенном месте указанной в векселе суммы третьему лицу (ремитенту) или самому кредитору, то есть кредитор одновременно может выступать и как ремитент.

Простой вексель - письменное, строго установленной формы абстрактное и бесспорное долговое обязательство векселедателя векселедержателю уплатить названную в нем сумму в указанный срок и в определенном месте.

В зависимости от эмитента векселя подразделяются на коммерческие (торговые), казначейские и финансовые. Коммерческие векселя применяются при расчетах между хозяйствующими субъектами за поставленные товары, выполненные работы и оказанные услуги (именно им посвящена данная статья). Казначейские векселя выпускаются казначейством для мобилизации средств в бюджет. Ими хозяйствующие субъекты могут рассчитываться по обязательным платежам в бюджет, платежам по акцизным сборам и государственной пошлине. В основе выдачи финансового векселя лежит получение денежного займа против выданного долгового обязательства. Его разновидностью является переводной вексель, выставленный одним банком на другой.

В США и других развитых странах казначейские векселя (treasury bills) представляют собой краткосрочные облигации казначейства (министерства финансов). Они выпускаются в счет управления внутренним государственным долгом. Данный вид ценных бумаг обладает высокой ликвидностью, он занимает видное место в портфеле ценных бумаг корпорации, не случайно эти бумаги называют иногда «вторыми деньгами».

Облигация (лат. Obligatio - обязательство; англ. Bond - долгосрочная, note - краткосрочная) - эмиссионная ценная бумага, закрепляющая право её владельца на получение от эмитента облигации её номинальной стоимости или иного имущественного эквивалента в установленный в ней срок.

Крупнейшим и надежным эмитентом долговых ценных бумаг является государство. Оно выпускает государственные облигации различных видов, сроков и условий погашения, привлекая заемные средства как на внутреннем, так и на внешнем рынке. Органы исполнительной власти и органы местного самоуправления также могут выступать эмитентами ценных бумаг.

Государственные бонды (Treasury Bonds) выпускаются правительством страны в целях привлечения денег на государственные проекты. Деньги, которые инвестор платит за государственную облигацию, – не что иное, как кредит государству под определенный фиксированный процент на фиксированный срок. Данные облигации гарантируются правительством и поэтому считаются самыми надежными из всех существующих ценных бумаг (поскольку государство может просто напечатать новые деньги, чтобы выплатить долги).

Муниципальными бондами (Municipal Bonds), или облигациями городского, местного займа, называют ценные бумаги, которые выпускаются любыми муниципальными организациями, например городом, районом, штатом и т.д. Назначение этих облигаций – привлечь деньги для финансирования специальных проектов, например строительства дорог, школ, стадионов и т.д. Эти ценные бумаги позволяют местным властям привлечь дополнительные средства без официального повышения налогов.

Сберегательные счета в банках (банковские депозиты) - вклады, денежные средства, вносимые в банки в виде вкладов, по которым банк выплачивает проценты. Основные виды банковских депозитов:

- Вклады до востребования;

- Срочные депозиты;

- Срочный депозит с выплатой процентов;

- Пополняемый срочный депозит;

- Гибрид пополняемого вклада и вклада до востребования.

Корпоративная облигация – долговая ценная бумага, удостоверяющая внесение её владельцем денежных средств и подтверждающая обязательство возместить ему номинальную стоимость этой ценной бумаги в предусмотренный в ней срок с выплатой фиксированного процента (если иное не предусмотрено условиями выпуска).

Таким образом, облигация – это долговое обязательство, которое непременно включает два главных элемента:

- обязательство вернуть держателю облигации по истечении оговоренного срока оговоренную ранее сумму;

- обязательство эмитента выплачивать держателю доход в заранее оговоренном способе начисления и размере.

Существуют следующие виды цен на облигации:

- номинальная цена – предусмотрена условиями выпуска и в подавляющем большинстве случаев служит в качестве базы при дальнейших пересчетах и при начислении процентов;

- выкупная цена – цена, по которой по истечению срока займа эмитент выкупает ранее выпущенные облигации;

- рыночная или курсовая цена – зависит от условий займа и рыночной конъюнктуры в каждый конкретный момент. Значение рыночной цены, выраженной в процентах к номиналу, называется курсом облигации. Например, курс облигации 77,56 обозначает, что облигация котируется по цене 77,56% от номинала. Обычно 1 процент номинальной стоимости облигации обозначается как 1 пункт, доли пункта во многих странах выражаются в 32 частях или 8 частях пункта.

Формулы для расчёта доходности и стоимости облигаций:

1) Общая доходность = (Сумма купонных платежей + (цена облигации на момент продажи – цена облигации на момент приобретения))/цена облигации на момент приобретения*100%;

2) Бессрочная облигация:

3) Бескупонная облигация:

4) Купонная облигация с конечным сроком погашения:

V – стоимость облигации;

M – нарицательная стоимость облигации (номинальная стоимость на практике выполняет несколько функций. Во-первых, обычно это сумма, которая выплачивается при погашении, а во-вторых, эта та сумма, на основе которой рассчитывается купон);

I – купонный платёж;

kd – требуемая норма доходности.

Акция – это ценная бумага, закрепляющая право ее владельца на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации. Другими словами, акция – это ценная бумага без установленного срока обращения, которая свидетельствует о долевом участии в уставном фонде акционерного общества; она даёт право на управление этим обществом и получение части прибыли в виде диведендов.

Акции, выпускаемые акционерным обществом, прежде всего удостоверяют право их владельца на получение дохода, дают возможность участвовать в управлении обществом и получать интересующую акционера информацию. В случае ликвидации акционерного общества владелец акций наделяется имущественной долей - ликвидационной стоимостью. Все акции общества являются именными.

Акции как корпоративные ценные бумаги могут быть классифицированы на определенные типы и виды. По типам различают размещенные и объявленные акции, которые могут классифицироваться и как дополнительные акции.

По видам акций различают обыкновенные и привилегированные. Последние акции могут быть нескольких типов, характерные признаки которых определяет акционерное общество.

Уставом общества может быть предусмотрен выпуск кумулятивных акций. Свойство кумуляции акций в основном используется при формировании дивидендной политики акционерного общества. Эта характерная особенность акций дает акционерному обществу возможность накапливать дивиденды в целом или определенную их часть в случае невыплаты и выплачивать их впоследствии.

Выпускаемым акциям акционерное общество может присвоить свойство конвертации. В основном оно присваивается привилегированным акциям. Общество должно определить порядок конвертации привилегированных акций определенного типа в акции другого типа или в обыкновенные акции с одновременным решением вопроса о праве голоса по таким привилегированным акциям.

Существуют следующие виды цен на акции:

- номинальная цена – декларированная в уставе стоимость акции или величина уставного фонда, приходящаяся на одну акцию;

- эмиссионная цена – цена, по которой акция продаётся на первичном рынке;

- рыночная (курсовая цена) – цена, по которой акция котируется на вторичном рынке ценных бумаг;

- балансовая цена – это величина, которая определяется на основе документов финансовой отчётности по активам компании (по балансу – это величина собственного капитала, приходящаяся на одну акцию);

- ликвидационная цена – определяется как стоимость реализуемого имущества в фактических ценах, приходящаяся на одну акцию.

Формулы для расчёта доходности и стоимости акций:

1) Общая доходность = (Дивиденд на акцию + (цена акции на момент продажи – цена акции на момент приобретения))/цена акции на момент приобретения*100%;

2) Обыкновенная акция с постоянным ростом дивидендов:

3) Привилегированная акция:

а) выкуп не ожидается:

б) выкуп ожидается в период n:

Современный развитый фондовый рынок включает в себя наряду со спотовым рынком (сделки купли-продажи на котором сопровождаются поставкой ценных бумаг) также и рынок производных финансовых инструментов. Это название они получили потому, что выполнение обязательств по ним предполагает осуществление операций с другими ценными бумагами, валютой и товарами, составляющими их базисный актив. Подобные инструменты рынка ценных бумаг предоставляют возможность страхования финансовых рисков. На рынках производных финансовых инструментов риски, достигающие миллиардов долларов, постоянно перемещаются от тех, кто не может себе их позволить, к тем, кто надеется их избежать. Наиболее известными производными финансовыми инструментами являются срочные: форвардные контракты, фьючерсы и опционы.

Форвардный контракт представляет собой контракт, заключаемый между двумя контрагентами сделки и обязывающий его владельца осуществить (или принять) поставку товара, вид, качество, количество которого и условия поставки оговорены в контракте. Причем поставка (приобретение) товара осуществляется по определенной цене в оговоренный момент времени в будущем. Форвардные контракты торгуются на внебиржевом рынке. Существенным риском при заключении форвардного контракта является потенциальная недобросовестность одного из контрагентов, который может отказаться от исполнения обязательств при неблагоприятном для него изменении условий на рынке. Поэтому, заключая форвардные контракты, следую установить деловую репутацию и реальную платежеспособность своего партнера. На практике для целей страхования используются не форвардные, а фьючерсные контракты.

Фьючерс представляет собой контракт, обязывающий его владельца осуществить (или принять) поставку товара определенного вида качества и количества по определенной цене в оговоренный момент времени в будущем. Поставка (получение) товара осуществляется на биржевой склад (с биржевого склада). Такой контракт может продаваться и покупаться как ценная бумага. Объектом фьючерсных контрактов помимо товаров могут быть валюты, финансовые инструменты, в том числе ценные бумаги, индексы акций и т.д.

Будучи стандартизированными, эти контракты могут переходить из рук в руки много раз. Участник торговли, купивший фьючерсный контракт, может затем его продать. Это позволяет принимать участие в торговле фьючерсами лицам, не заинтересованным в физической поставке товара, т.е. тем участникам рынка, которые ориентированы на получение спекулятивной прибыли. Основной объем фьючерсных контрактов (до 98% их оборота) закрывается покупкой встречных контрактов и не доводится до поставок реального товара. Фьючерсные контракты торгуются на биржевом рынке.

На биржах, осуществляющих торговлю фьючерсными контрактами, функционирует подразделение, которое учитывает взаимные обязательства участников торговли. Часто это подразделение называют расчетной палатой. Одной из функций расчетной палаты является определение продавцов, которые имеют открытую короткую позицию по фьючерсному контракту (продали фьючерсный контракт) и должны поставить товар на рынок, и покупателей, приобретающих этот товар. Таким образом, у поставщиков товара, который будет произведен (или получен) в будущем, есть возможность осуществить его продажу по цене не ниже минимально приемлемой. С другой стороны, покупатели товара имеют возможность приобрести этот товар заранее по цене не выше максимально допустимой.

Следовательно, фьючерсный рынок гарантирует реальным производителям и потребителям какого-либо товара его поставку по стоимости, обеспечивающей рентабельность их производственной деятельности.

Опцион является контрактом, предоставляющим его владельцу право купить или продать товар (например, ценные бумаги) по установленной цене в течение определенного времени. Опцион представляет собой стандартизованный биржевой контракт, следовательно, он является инструментом спекулятивной торговли. В то же время для владельцев опционов, заинтересованных в их погашении, данный инструмент является способом страхования. Виды опционов:

- американский опцион - опцион, который может быть предъявлен к исполнению в любое время до окончания срока его действия;

- европейский опцион - опцион, который может быть предъявлен к исполнению только в последний день срока его действия;

- квазиамериканский опцион - опцион, владелец которого имеет право его исполнить только в заранее оговоренные в опционном контракте даты в период до исполнения опциона (окна). Квазиамериканский опцион может иметь несколько окон для исполнения;

- опцион колл - опцион, покупатель которого приобретает право купить определенное количество базового актива по оговоренной цене по истечении срока опциона или ранее. Продавец колл опциона предоставляет это право в обмен на полученную при продаже опциона премию;

- опцион пут - опцион, в соответствии с которым покупатель имеет право на продажу определенного актива в течение (через) определенный срок по определенной цене, уплатив за это право продавцу, обязующемуся выкупить актив на этих условиях, денежную премию.

Фьючерсные и опционные контракты возникли как инструмент страхования рисков путем специфических биржевых механизмов. Подобный механизм страхования сделок с использованием производных инструментов фондового рынка называется хеджированием сделок, а лица, использующие такой способ страхования, - хеджерами. Отметим, что на рынке производных финансовых инструментов спекулянты играют важную роль, являясь той стороной, за чей счет происходит хеджирование сделок.

С другой стороны, существует группа производных финансовых инструментов, которые не являются срочными. Такими производными финансовыми инструментами являются депозитарные расписки и конвертируемые ценные бумаги.

Депозитарные расписки - это выпущенный депозитарием сертификат, подтверждающий право на определенное количество депонированных ценных бумаг некоторого эмитента. Наибольшую известность среди них получили американские депозитарные расписки (ADR), которые стали весьма модным финансовым инструментом потому, что они дают возможность выхода на финансовый рынок США. Однако подобная процедура выхода на новые фондовые рынки сопряжена со значительными издержками для предприятий-эмитентов.

Конвертируемые ценные бумаги – этот вид ценных бумаг представляет собой ценные бумаги, которые при определенных условиях могут быть конвертированы в ценные бумаги данной компании. Функционально конвертируемая ценная бумага - это ценная бумага с неотделяемым варрантом при условии, что только она может быть использована для оплаты цены исполнения. Обычно в качестве конвертируемых ценных бумаг выступают облигации или привилегированные акции, которые конвертируются в обыкновенные акции компании. Как правило, конвертируемые ценные бумаги защищены от дробления и выплаты дивидендов акциями. Это достигается корректировкой коэффициента, по которому происходит конверсия одних ценных бумаг в другие.

(2) Для качественной оценки состояния рынка ценных бумаг и грубой количественной оценки его динамики удобно использовать одномерный параметр, называемый индексом фондового рынка.

Фондовый индекс - составной взвешенный показатель курсов ценных бумаг из определенного набора. Фондовый индекс дает представление о деятельности фондового рынка в целом.

Индексом фондового рынка является некоторое число, которое характеризует его качественное состояние. Причем само по себе значение этого числа не несет в себе существенной информации. Важно не само значение этого числа, а результат его сопоставления с теми значениями, которое оно принимало ранее.

Фондовые индексы подсчитываются и публикуются различными источниками, в качестве которых, как правило, выступают информационные агентства и фондовые биржи.

Индексы разработаны для различных финансовых инструментов, таких, как акции, долговые ценные бумаги, иностранная валюта и т.п. Однако индексы на акции (называемые фондовыми индексами) являются наиболее известными.

Большая часть фондовых индексов относится к одной из двух групп: капитализационные и ценовые индексы.

Капитализационные индексы. Данный тип индексов измеряет общую капитализацию предприятий, ценные бумаги которых используются для расчета индекса. Вычисленное значение индекса нормируется на некоторую базовую дату. Напомним, что под капитализацией предприятия понимается произведение текущей рыночной стоимости выпущенных предприятием ценных бумаг на их количество, находящееся в обращении.

К капитализационным индексам относятся индексы Standard and Poor's (S&P-500, S&P-400), сводный индекс Нью-Йоркской фондовой биржи и т.п. Большинство индексов на западных фондовых рынках являются капитализационными.

Ценовые индексы, или индексы с весом, равным цене. Индексы данного типа вычисляются как среднее арифметическое стоимости акций компаний, входящих в базовый список индекса.

К данному типу индексов относятся наиболее известный - промышленный индекс Доу Джонса (Dow Jones), другие индексы Доу Джонса, индекс Токийской фондовой биржи - Nikkei-225, основной индекс Американской фондовой биржи - АМЕХ и т.д. На российском фондовом рынке подобный тип индексов не получил распространения.

Индексы используются в качестве исходных данных для расчета параметров в ряде экономических моделей. Например, в модели оценки капитальных активов, позволяющей оценить поведение индивидуальных акций по отношению к поведению рынка акций в целом, индекс рассматривается как одномерный параметр, характеризующий наилучшую оценку рыночного портфеля.

Показатель стратегии инвестирования. Индексы можно рассматривать как инструмент для реализации стратегии инвестирования. Существуют две пассивные стратегии инвестирования. Одна состоит в том, чтобы, купив ценные бумаги, держать их до тех пор, пока их стоимость:

· не возрастет до уровня, обеспечивающего приемлемый уровень эффективности;

· не упадет до уровня, при котором финансовые потери будут выше допустимого уровня.

Вторая стратегия инвестирования состоит в том, чтобы, выбрав фондовый индекс или разработав методику расчета фондового индекса, соответствующего выбранной стратегии инвестирования, постоянно поддерживать инвестиционный портфель в соответствии со структурой выборки фондового индекса.

Отметим, что рассмотрение капитализационных индексов как стратегии поведения возможно, однако на практике реализуется с определёнными трудностями. Такая стратегия инвестирования требует приобретения ценных бумаг предприятий в равных долях. Однако при наличии в инвестиционном портфеле нескольких десятков видов акций поддержание подобного портфеля в соответствии с выбранным капитализационным индексом требует значительных накладных расходов (в таких случаях, велики трансакционные издержки).

Базисный актив финансовых инструментов. Интерес к фондовым индексам в значительной степени обусловлен также и тем, что они используются в качестве базисного актива для производных финансовых инструментов (фьючерсов на индекс, опционов на индекс, опционов на фьючерсы на индекс). Производные финансовые инструменты предоставляют возможность участникам фондового рынка реализовывать различные инвестиционные стратегии, осуществлять страхование сделок на фондовом рынке (хеджировать сделки), активно участвовать в спекулятивной игре и т.п.

Необходимо отметить, что не все индексы используются в качестве базисного актива для производных финансовых инструментов. В частности, компания «Dow Jones & С°» запрещает использовать промышленный индекс Доу Джонса в качестве основы для фьючерсов и опционов.

Для того чтобы фондовый индекс адекватно отражал объективные процессы, происходящие на рынке ценных бумаг, необходимо применять правильные и надежные методики расчета фондовых индексов. При этом можно уменьшить влияние таких субъективных факторов, как:

· манипулирование ценами на отдельные финансовые инструменты;

· осуществление корпоративной политики эмитентов, включающей в себя новые эмиссии, дробление или консолидацию акций, выпуск варрантов и т.п.

Рассмотрим подходы, которые используются для расчета фондовых индексов.

1) Невзвешенный среднеарифметический индекс. Этот индекс рассчитывается по формуле

=

=

,

,

где - значение фондового индекса на момент времени t,

Pj,t - курсовая стоимость акции j -й компании, ценные бумаги которой используются при расчете фондового индекса, на момент времени t;

N - общее число компаний, акции которых используются при расчете фондового индекса;

h - согласующий коэффициент.

Эта формула используется для расчета промышленного среднего индекса Доу Джонса.

2) Взвешенный среднеарифметический индекс. Формулы для расчета индекса в этом случае различаются методикой взвешивания.

А) Индекс, взвешенный по цене акций в выборке, имеет вид

=  ,

,

где Pj, 0- курсовая стоимость акции j -й компании, ценные бумаги которой используются при расчете фондового индекса, в начальный момент времени;

m - базовое значение индекса на начальный момент времени.

В) Индекс, взвешенный по стоимости выборки, рассчитывается по формуле

=  ,

,

где nj,t и nj, 0 - количество акций j- й компании, ценные бумаги которой используются для расчета индекса на момент времени t (t= 0на начальный момент времени).

В результате такого подхода к расчету индекса изменение цен на акции более крупных корпораций будет, как правило, оказывать большее влияние на значение индекса, чем колебания стоимости ценных бумаг мелких компаний. Данная формула используется для вычисления индекса S&P-500, причем в качестве начального момента времени берется интервал с 1941 по 1943 г., а базовое значение индекса принято равным 10.

С) Индекс, взвешенный путем приравнивания весов акций компаний, рассчитывается по формуле

=  .

.

3) Невзвешенный среднегеометрический индекс. Этот индекс рассчитывается по формуле

=  .

.

По этой формуле рассчитывается старейший из используемых в настоящее время фондовых индексов Великобритании - индекс ФТ-30 (FT-30 Share Index, Financial Times Industrial Ordinary Index), который стал публиковаться с 1935 г.

4) Взвешенный среднегеометрический индекс рассчитывается по формуле

=  ,

,

где Pj,t- 1 - курсовая стоимость акции j- й компании, ценные бумаги которой используются при расчете фондового индекса, зафиксированная в предыдущий торговый день.

По такой формуле рассчитывается композитный индекс «Вэлью Лайн» (Value Line Composite Average), используемый на фондовом рынке США.

Методика расчета индекса может время от времени изменяться. Это связано с различными корпоративными событиями, происходящими в жизни компаний, ценные бумаги которых лежат в основе вычисления индекса. Наиболее важными из них являются эмиссия новых акций, дробление или консолидация акций, выплата дивидендов акциями и т.п. Изменение методики расчета индекса может быть также связано с изменением перечня компаний, данные о стоимости акций которых привлекаются для вычисления индекса. Корректировка методики расчета осуществляется таким образом, чтобы значение индекса изменялось лишь под воздействием рыночных факторов на цены заложенных в его основу акций, но не под влиянием тех или иных корпоративных событий.

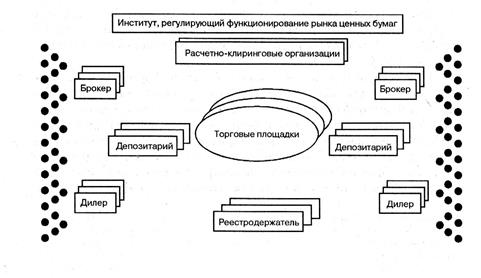

(3) Инфраструктура фондового рынка обслуживает интересы участников рынка и призвана обеспечить полноценное совершение рыночной сделки. Она включает в себя следующие основные институты:

- депозитарий – выполнение функций хранения и регистрации по материальным и дематериализованным ценным бумагам.

- клирингово-расчетные учреждения – осуществление условий сделок купли-продажи ценных бумаг, обращение денежных средств, проверка наличия на счетах участников торговли необходимых денежных средств и ценных бумаг, информация для ведения реестров, информация участникам сделки о подтверждении проведенных операций.

- хранители – хранение и обслуживание обращения ценных бумаг.

- регистраторы – это юридические лица, имеющие разрешение и осуществляющие деятельность по ведению реестра владельцев именных ценных бумаг.

На рисунке 1 представлена структура фондового рынка.

Рисунок 1. – Структура фондового рынка

Простейшая рыночная сделка на бирже чаще всего включает три последовательные основные части или этапа:

1) заключение договора о купле-продаже соответствующего актива между продавцом и покупателем;

2) сверка условий сделки (квитование), вычисление взаимных обязательств по сделке и определение цены (стоимости всей сделки);

3) расчеты или исполнение договора путем перевода ценных бумаг покупателю и перечисление денежных средств продавцу. При этом должна производиться оплата соответствующих комиссионных бирже и другим участникам, обеспечивающим торновлю.

Расчеты или исполнение сделки – это процесс выполнения обязательств, определенных в ходе клиринга, а также процесс, конечным результатом которого обычно является передача объекта биржевой сделки от продавца к покупателю и корреспондирующая передача денег от покупателя продавцу.

Клиринг – это обособившаяся часть сделки, состоящая в вычислении взаимных обязательств ее сторон; установление того, кто, что и кому должен в процессе торговли на рынке ценных бумаг и в какие сроки эти обязательства необходимо выполнить.

В самом обобщенном виде можно выделить следующие основные функции биржевого клиринга и расчетов:

1) обеспечение процесса заключения биржевых сделок (организация торговли);

2) учет зарегистрированных сделок (по участникам, по видам товаров или финансового актива, по срокам исполнения);

3) зачет взаимных требований и обязательств участников биржевого рынка;

4) гарантийное обеспечение исполнения сделок;

5) выполнение денежных расчетов;

6) обеспечение поставки биржевого товара (актива) по заключенным сделкам.

Поставка против платежа – это проведение поставки ценных бумаг и проведение денежного платежа по этой поставке в один и тот же день, оговоренный участниками сделки или биржей.

(4) Существует несколько подходов к оценке стоимости акции, наиболее распространенными из которых являются:

- дисконтирование будущих денежных потоков;

- метод аналогов (мультипликаторов, сравнительный подход);

- метод чистых активов (затратный подход).

· Дисконтирование будущих денежных потоков при оценке стоимости акции подразумевает определение стоимости всего бизнеса эмитента ценных бумаг посредством привидения к настоящему моменту времени будущих денежных потоков и деления полученной величины на общее количество эмитированных акций (формулы 1 и 2).

, (1)

, (1)

где EV – стоимость компании;

CF – денежный поток компании в n-ом году. Обычно денежный поток представляет собой сумму чистой прибыли и амортизации;

TV – стоимость компании в постпрогнозном периоде (остаточная стоимость). Она представляет собой текущую стоимость денежного потока, получаемого после дискретного прогнозного периода, и включает в себя стоимость всех денежных потоков для всех периодов, которые остаются за рамками данного прогнозного года. В упрощенном варианте может использоваться значение денежного потока, которое рассчитано для последнего прогнозного периода;

i – ставка дисконтирования. Ставка дисконтирования рассматривается как минимальный уровень доходности вложений, при котором инвестор принимает вариант вложения своих средств в компанию, учитывая, что есть альтернативные объекты инвестирования, предполагающие получение дохода с той или иной степенью риска. Для расчета ставки дисконта используется несколько методик. Наиболее распространенная из них – модель оценки капитальных активов CАPМ;

g – коэффициент роста компании. Представляет собой прогноз ежегодных темпов роста компании;

t – прогнозный период (в годах). Обычно рассматривается пятилетний период.

, (2)

, (2)

где PS – оценочная стоимость одной акции компании;

NS – количество эмитированных компанией акций.

Метод аналогов (мультипликаторов, сравнительный подход) основывается на использовании специальный рыночных коэффициентов отношения цены (или же всей стоимости бизнеса) к определенным экономическим показателям, характеризующим деятельность компании (таблица 3).

Таблица 3 – Сравнительные коэффициенты

| Рыночная капитализация (MC) | Определяется как произведение рыночной стоимости обыкновенной акции компании на общее количество обыкновенных акций. | |

| Стоимость предприятия (EV) | Определяется как капитализация + произведение рыночной стоимости привилегированной акции компании на общее количество привилегированных акций + чистый долг (общий долг минус денежные средства). | |

| P/E | Отношение капитализации к чистой прибыли. | Коэффициенты показывают, сколько грн. (долларов, евро и т.д.) готов заплатить за 1 грн. (доллар, евро) чистой прибыли, выручки или иного финансового показателя эмитента. Если значение P/E (EV/S, EV/EBITDA, P/OpCF) для компании выше среднеотраслевого, то это может быть как признаком завышенной стоимости акций, так и отражением высоких ожиданий рынка относительно доходности операций с акциями или темпов роста выручки соответствующей компании в будущем. Аналогично, значение P/E, (EV/S, EV/EBITDA, P/OpCF); ниже среднеотраслевого может быть признаком заниженной стоимости акций, но может быть и следствием неуверенности инвесторов в темпах роста соответствующей корпорации. |

| EV/S | Отношение стоимости компании за вычетом денежных средств к выручке. | |

| EV/EBITDA | Отношение стоимости компании за вычетом денежных средств к прибыли до уплаты налогов, процентов и начисления амортизации. | |

| P/OpCF | Отношение капитализации к операционному денежному потоку. | |

| P/BV | Отношение капитализации к балансовой стоимости акционерного капитала. | Коэффициент применяется, как правило, при оценке компаний банковского и финансового секторов, иногда - многопрофильных холдинговых компаний. Сравнение его значения со среднеотраслевым трактуется аналогично. |

| PEG Ratio | Коэффициент цена/рост доходов. | Рассчитывается как отношение коэффициента P/E к прогнозируемому среднегодовому темпу роста чистой прибыли компании. |

Для вычисления справедливой стоимости акций определяется отклонение (в процентах) рассматриваемого мультипликатора анализируемой компании от среднего по отрасли значения. Если значение мультипликатора компании меньше среднеотраслевого значения аналогичного мультипликатора, то по данной характеристике акции считаются недооцененными на величину процентного отклонения. И наоборот. Итоговая оценка акции определяется на основании суммирования полученных при помощи мультипликаторов значений недооценки (переоценки) с определенными весовыми долями, а также значения дисконтированного денежного потока.

Метод чистых активов (затратный подход) – метод определения оценки стоимости компании-эмитента, который основывается на оценке рыночной стоимости его активов за вычетом обязательств. Стоимость одной акции в данном случае определяется также делением найденной стоимости бизнеса на общее количество обыкновенных акций.

После нахождения целевых цен акций определяется их потенциал роста. Потенциал роста рассчитывается как разница между текущей рыночной ценой акции и установленной справедливой стоимостью в следующие 12 месяцев. Обычно, когда рассчитанная цена акции превышает текущую рыночную цену на 15 и более процентов, то ей присваивается рекомендация «покупать». В случае превышения расчетной цены от 0% до 15% над текущей ценой – присваивается рекомендация «держать». При превышении текущей рыночной цены над расчетной ценой – присваивается рекомендация «продавать».

Оценка бизнеса методом чистых активов. Этот метод целесообразно использовать, если: доходы не поддаются точному прогнозу; предприятие обладает значительными материальными и финансовыми активами (ликвидными ценными бумагами, инвестициями в недвижимость и т. д.); требуется оценить новое предприятие, у которого отсутствуют ретроспективные данные о прибылях. Основная формула для расчета стоимости бизнеса для этого подхода: Собственный капитал = Активы - Обязательства. Обычно балансовая стоимость активов не соответствует рыночной стоимости, поэтому задача состоит в их переоценке. После определения реальной стоимости всех активов из нее вычитается текущая стоимость всех его обязательств, тем самым рассчитывается оценочная стоимость собственного капитала.

При анализе ценных бумаг следует рассматривать также следующие показатели:

1) дивидендная тодача акций или дивидендный доход (доход на базе дивиденда) позволяет определить связь между величиной дивидендов и ценой акции. Данный показатель рассчитывается как отношение выплаченных дивидендов на одну акцию к текущей курсовой цене акции.

2) Показатель Тобина. В западной практике известен показатель или индекс Q-Тобина. Индекс определяется как соотношение рыночной стоимости компании к стоимости ее чистых активов. Когда Q намного меньше 1, рыночная стоимость компании меньше, чем стоимость ее активов и самый лучший способ открыть собственное дело это купить компанию. То есть акции данной компании недооценены. Когда этот показатель выше 1, выгоднее создать компанию, чтобы затем продать ее на бирже. То есть акции компании переоценены.

3) Соотношение «доход-цена» (E/P). Сравнительно небольшое значение этого показателя указывает на то, что акции относятся к быстрорастущим, а сравнительно высокие показатели характеризуют устойчивые акции.

В теории САРМ рисковость ценной бумаги определяется её β коэффициентом. β коэффициент характеризует изменчивость доходности акции относительно доходности ценных бумаг. Средняя акция имеет β равную единице, акция с большей изменчивостью доходности, чем в среднем по рынку имеет β>1, а акция, изменчивость доходности которой меньше чем среднерыночная имеет β<1. β коэффициент может изменяться из-за различных экономических, политических, внутрифирменных и других рисков. β х-го финансового актива находится по следующей формуле:

где ra – доходность актива (или инвесестиционного портфеля).

rm – доходность рынка.

D – дисперсия.

Независимая оценка акций включает в себя углубленный финансовый, организационный и технологический анализ текущей деятельности и перспектив предприятия, акции которого оцениваются. Для получения максимально достоверного результата оценка акций производится путем расчета стоимости предприятия с использованием, как правило, нескольких методов оценки акций.