2015-07-04

2015-07-04 979

979В страховании под риск-менеджментом понимают вид услуг, оказываемых брокерскими, страховыми и перестраховочными компаниями своим клиентам; деятельность по предотвращению и снижению потерь и убытков, основанную на систематической оценке подверженности предприятия, компании или организации возможным рискам, осуществление мероприятий по снижению рисков и смягчению потерь, достаточности и соответствия используемой ими формы страховой защиты и т. п.

Управление рисками в сфере страхования является основным фактором, позволяющим страховщику уверенно работать с клиентом (страхователем) при разных обстоятельствах, поскольку в любой момент можно просчитать и сделать анализ риска, который может угрожать страхователю перерывом в производственном процессе и потерей немалых средств как самим страхователем, так и страховщиком. Причиной такого перерыва может быть пожар, затопление водой, несчастный случай на производстве. При работе с клиентом риск-менеджер страховой компании оценивает те участки производства, где может наступить страховой случай. По результатам этой оценки страхователю может быть предложено устранить те или иные недостатки, чтобы уменьшить вероятность наступления страхового случая. Практически все более или менее солидные компании внедряют политику, в соответствии с которой страхователь совместно со страховщиком стараются предупредить основные производственные риски, т. е. принять все необходимые превентивные меры к тому, чтобы уже на начальном этапе производства избежать наступления этих рисков. Максимально сниженные, но принципиально неустранимые риски страхуются в обычном порядке.

Одной из основных задач страхового риск-менеджера является расчет МВУ, под которым понимается событие, происшедшее при наиболее неблагоприятном стечении обстоятельств, и в результате этих неблагоприятных обстоятельств локализация данного события невозможна или затруднена. При оценке МВУ обычно требуется собрать максимум информации о предприятии-страхователе. Основной акцент делается на производственный процесс, конструкцию зданий и сооружений, их расположение, в том числе и в отношении объектов третьих лиц, на расположение пожарных бригад и время их прибытия, расположение горючих и взрывоопасных материалов, а также на уровень обучения персонала предприятия и т. д.

Глава 9

Обычно при заключении договора страхования страховой риск-менеджер дает рекомендации андеррайтеру1 по перечню превентивных мероприятий, направленных на снижение риска возникновения данных событий, а также контролирует их исполнение в течение всего периода страхования. С течением времени страховщики накапливают информацию по каждому конкретному клиенту и в совокупности. Чем ниже был процент наступления страховых случаев в прошлом, а также если риски находятся под постоянным контролем риск-менеджера, тем ниже будет процентная ставка страховой премии или шире покрытие на последующий период страхования.

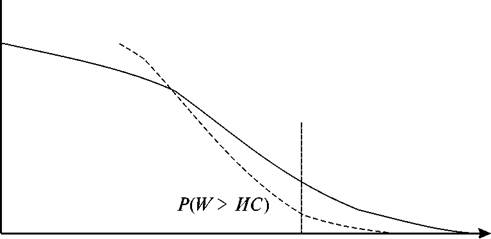

С точки зрения страхователя передача части рисков страховщику деформирует кривую риска (условную плотность распределения ущерба для организации при условии, что негативное событие произойдет), уменьшая условную вероятность наступления значительных ущербов P(W> ИС) (рис. 9.1).

| f(w)dw =f'(w)dw = 1 |

f (w)

f (w)

ИС w

Рис. 9.1. Плотности распределения вероятностей ущерба (кривые риска)