2015-07-04

2015-07-04 6920

6920В условиях как формирующейся, так и стабильно развивающейся рыночной экономики повышение эффективности движения товарных потоков достигается, главным образом, за счет улучшения их финансового обслуживания, что, в свою очередь, обусловливает необходимость выделения и изучения логистических финансовых потоков, соответствующих перемещению товарно-материальных и товарно-нематериальных ценностей. Следует отметить, что товарно-материальные ценности включают в себя все виды материальных благ, в том числе и такой их специфический вид, как недвижимость, а к товарно-нематериальным ценностям в настоящее время относятся услуги, капитал и нематериальные активы. В процессе перемещения от одного хозяйствующего субъекта к другому совокупность определенных товарно-материальных или товарно-нематериальных ценностей может рассматриваться в качестве соответствующего товарного потока, движение которого обусловлено выполнением целого ряда логистических операций.

Механизм финансового обслуживания товарных потоков является в настоящее время наименее изученной областью логистики: часть вопросов, касающихся его содержания, вообще не рассматривается в специальной литературе, по другой части вопросов существуют значительно различающиеся точки зрения. Различия наблюдаются уже при определении сущности финансовых потоков. Можно выделить два основных подхода к изучению данной проблемы:

• во-первых, под финансовым потоком понимается любое перемещение финансовых средств в макро- или микроэкономической среде;

• во-вторых, под финансовым потоком понимается движение финансовых средств только в логистических системах или между ними.

Финансовые потоки в том или ином виде существовали всегда при любых способах организации предпринимательской деятельности хозяйствующих субъектов. Однако, как показала практика, наибольшая эффективность их движения достигается при применении логистических принципов управления материальными и финансовыми ресурсами, что и обусловило появление новой экономической категории — логистический финансовый поток. Следовательно, логистические финансовые потоки создаются и используются для обеспечения эффективного движения товарных потоков. При этом их специфика заключается в первую очередь именно в потребности обслуживания процесса перемещения в пространстве и во времени соответствующего потока товарно-материальных или товарно-нематериальных ценностей.

Таким образом, под финансовым потоком в логистикемы будем понимать направленное движение финансовых средств, циркулирующих в логистической системе, а также между логистической системой и внешней средой, необходимых для обеспечения эффективного движения определенного товарного потока.

Основной целью финансового обслуживания товарных потоков в логистике является обеспечение их движения финансовыми ресурсами в необходимых: объемах, в нужные сроки, с использованием наиболее эффективных источников финансирования. В самом простом случае каждому товарному потоку соответствует свой единственный финансовый поток.

Например, предприятие-продавец на основании договора купли-продажи поставляет предприятию-покупателю приобретенную им продукцию, перемещение которой и образует товарный поток. Предприятие-покупатель, применяя определенную в договоре форму расчетов, производит оплату поставки этой продукции, перечисляя денежные средства предприятию-продавцу, которые, в свою очередь, образуют финансовый поток. На рис. 9.5 приводится характерная для данного примера схема движения товарного и финансового потоков.

Рис. 9.5. Простейшая схема движения товарного и финансового потоков

Из рис. 9.5 видно, что товарными финансовый потоки имеют диаметрально противоположную направленность, однако прямолинейность последнего возможна лишь в условиях оплаты поставки продукции наличными деньгами. Необходимо подчеркнуть, что в данном примере финансовый поток является «вторичным» или «зависимым» го отношению к товарному потоку, способствуя эффективному прохождению потоком товарно-материальных ценностей всего пути следования от предприятия-продавца к предприятию-покупателю.

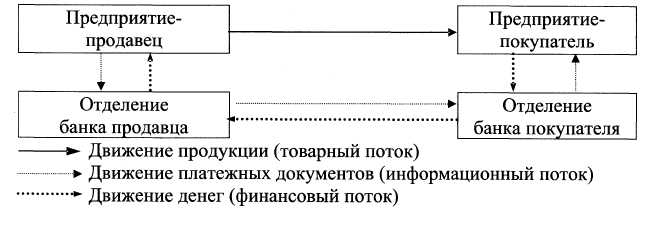

При использовании какой-либо формы безналичных расчетов схема движения финансового потока между продавцом и покупателем товаров претерпевает определенные изменения (рис. 9.6).

Рис. 9.6. Общая схема движения товарного, информационного и финансового потоков при осуществлении безналичных расчетов

Анализ рис. 9.6 показывает, что при организации безналичных расчетов поток информации о движении платежных документов имеет одинаковую направленность с товарным потоком и один и тот же источник возникновения, в то время как финансовый поток осуществляется между уполномоченными отделениями банков предприятия-покупателя и предприятия-продавца и имеет обратную направленность по отношению к товарному потоку. Выбор той или иной формы безналичных платежей зависит от эффективности их применения в различных условиях и необходимости воздействия на неаккуратных покупателей.

Многообразие форм и направлений развития современного финансового рынка, а также специфика механизма его функционирования в условиях стабилизации рыночных отношений в России обусловливают возможность широкого использования ценных бумаг и производных финансовых инструментов при финансовом обслуживании движения товарных потоков. Необходимо отметить, что эффективное применение инструментов фондового рынка помимо оптимизации финансовых потоков позволяет значительно улучшить показатели хозяйственной деятельности как предприятий-продавцов, так и предприятий-покупателей. В первую очередь, это касается увеличения чистой прибыли хозяйствующих субъектов путем минимизации налоговых платежей. Для их снижения в настоящее время могут быть использованы как возможности отдельных видов государственных ценных бумаг, так и возможности выпуска и обращения векселей различных эмитентов. Рассмотрим некоторые из существующих схем уменьшения налогооблагаемой базы предприятий за счет применения указанных инструментов фондового рынка.

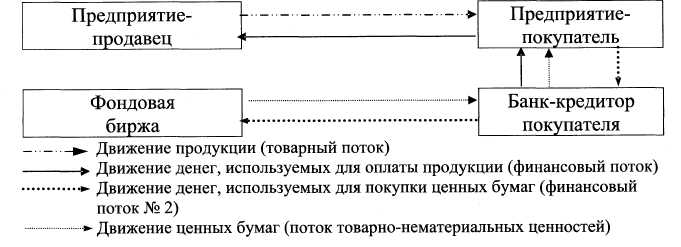

Примерная схема движения товарного и финансового потоков в условиях использования предприятием-покупателем государственных и муниципальных ценных бумаг для повышения эффективности закупочных операций представлена на рис. 9.7. Для упрощения схемы потоковых процессов будем исходить из предположения о том, что коммерческий банк, в котором у предприятия-покупателя открыт расчетный счет, является для него одновременно и банком-кредитором (при получении ссуды), и банком-дилером (при покупке ценных бумаг). В действительности же такая ситуация встречается не всегда, но может, по нашему мнению, считаться оптимальной.

Рис. 9.7. Примерная схема движения товарного и финансового потоков при минимизации налоговых платежей предприятием-покупателем

Анализ рис. 9.7 показывает, что логистический финансовый поток (то есть финансовый поток, обусловленный движением основного товарного потока — потока товарно-материальных ценностей) по источникам образования является заемным, поскольку формируется за счет кредитных ресурсов коммерческого банка. В то же время собственные денежные средства предприятие-покупатель использует для приобретения государственных или муниципальных ценных бумаг, что образует финансовый поток № 2, сопутствующий логистическому финансовому потоку. В свою очередь, движение ценных бумаг вызывает появление нового товарного потока — потока товарно-нематериальных ценностей, поскольку ценные бумаги также являются товаром. Следует отметить, что оптимизировать движение вышеназванных товарных потоков можно как каждого в отдельности, так и обоих вместе. Однако только во втором случае использование логистического подхода к управлению потоковыми процессами принесет наибольший экономический эффект для конкретного предприятия.

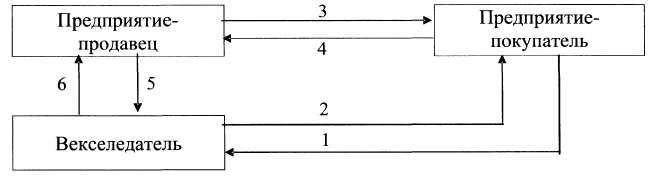

Кроме государственных и муниципальных ценных бумаг в хозяйственной деятельности предприятий с целью минимизации их налоговых платежей могут применяться процентные и дисконтные векселя, обращение которых значительно изменяет схему движения финансовых потоков. Так, например, при использовании во взаиморасчетах простого процентного векселя сумма платежа за поставку товаров разбивается на две части — номинал векселя и проценты по векселю, что позволяет снизить стоимость товаров и уменьшить величину налога с оборота. Для предприятия-покупателя, выписавшего простой процентный вексель предприятию-продавцу, номинал векселя будет отражать стоимость купленных товаров, а проценты по нему — плату за отсрочку платежа, которая полностью учитывается в составе издержек производства и обращения. В свою очередь, для продавца, получившего такой вексель за свои товары, налогом на добавленную стоимость и другими налогами с оборота будет облагаться только номинал векселя, а проценты по нему будут считаться доходом по ценным бумагам, по которому в настоящее время уплачивается налог по ставке 15 %. При применении простого процентного векселя порядок движения товарного и финансового потоков может быть представлен следующей схемой (рис. 9.8).

Рис. 9.8. Схема потоковых процессов при использовании простого векселя:

1 — движение продукции; 2 — покупатель выдает вексель продавцу; 3 — продавец предъявляет вексель к оплате в установленный срок; 4 — покупатель оплачивает поставленный товар («гасит» вексель)

В последнее время на рынке ценных бумаг широкое распространение получили переводные дисконтные векселя различных эмитентов, как правило, применяемые для улучшения взаиморасчетов при организации поставок продукции. Приобретение переводного векселя по цене ниже номинальной стоимости обусловливает возможность экономии определенной суммы денежных средств при расчетах с предприятием-векселедателем за его товары и услуги. Кроме того, предприятия, имеющие задолженность по отношению к векселедателю, охотно принимают его векселя от третьих лиц (в качестве оплаты за поставки своих товаров) и используют их для погашения долга. Однако при использовании переводного векселя механизм финансового обслуживания логистического товарного потока еще более усложняется. Примерная схема движения финансового потока в этом случае может иметь вид, представленный на рис. 9.9.

Рис. 9.9. Схема движения товарного и финансового потоков при использовании переводного векселя:

1 - движение денег, используемых для приобретения переводного векселя покупателем продукции;

2 — выдача переводного векселя покупателю;3 — движение продукции (товарный поток);

4 — передача переводного векселя продавцу продукции;5 - предъявление векселя при наступлении положенного срока;6 — погашение векселя

По аналогии с механизмом финансового обслуживания товарного потока при использовании простого векселя, логистический финансовый поток при применении переводного векселя считается таковым только при условии выполнения всех указанных операций по обращению переводного векселя. Причем погашение векселя (поток 6) может осуществляться как путем его оплаты денежными средствами векселедателем в установленный срок, так и путем взаимозачетов существующих обязательств между контрагентами.