2015-07-21

2015-07-21 1128

1128Одной из важнейших предпосылок эффективного управления капиталом предприятия является оценка его стоимости.

Стоимость капитала представляет собой цену, которую предприятие платит за его привлечение из различных источников.

Концепция такой оценки исходит из того, что капитал, как один из важных факторов производства, имеет как и другие его факторы, определенную стоимость, формирующую уровень операционных и инвестиционных затрат предприятия. Эта концепция является одной из базовых в системе управления финансовой деятельностью предприятия. При этом она не сводится только к определению цены привлечения капитала, а определяет целый ряд направлений хозяйственной деятельности предприятия в целом.

Процесс оценки стоимости капитала базируется на следующих основных принципах:

1. Принцип предварительной поэлементной оценки стоимости капитала.

2. Принцип обобщающей оценки стоимости капитала.

3. Принцип сопоставимости оценки стоимости собственного и заемного капитала.

4.Принцип динамической оценки стоимости капитала.

5. Принцип взаимосвязи оценки текущей и предстоящей средневзвешенной стоимости капитала предприятия.

6. Принцип определения границы эффективного использования дополнительно привлекаемого капитала.

Базовыми элементами стоимости собственного капитала являются:

· стоимость функционирующего собственного капитала;

· стоимость нераспределенной прибыли;

· стоимость дополнительно привлекаемого акционерного капитала за счет эмиссии привилегированных акций;

· стоимость дополнительного акционерного капитала, привлекаемого за счет эмиссии простых акций.

Стоимость функционирующего собственного капитала определяется по следующей формуле:

СКфо = (ЧПс / СКсред) * 100

СКфо - стоимость функционирования собственного капитала в отчетном периоде;

ЧПс - сумма чистой прибыли, выплаченной собственникам предприятия в процессе ее разделения за отчетный период;

СКсред - средняя сумма собственного капитала предприятия в отчетном периоде.

Стоимость функционирующего собственного капитала в плановом периоде:

СКфп = СКфо * ПВт

СКфп - стоимость функционирующего собственного капитала в плановом периоде;

ПВт - планируемый темп роста выплат прибыли собственникам на единицу вложенного капитала.

Стоимость нераспределенной прибыли приравнивается к стоимости функционирующего собственного капитала в плановом периоде:

СНП = Скфп

Такой подход позволяет сделать следующий вывод: если стоимость функционирующего собственного капитала в плановом периоде и стоимость нераспределенной прибыли равны, то при оценке средневзвешенной стоимости капитала эти элементы могут рассматриваться как единый суммарный элемент.

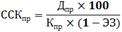

Стоимость дополнительно привлеченного акционерного капитала за счет эмиссии привилегированных акцией определяется с учетом фиксированного размера дивидендов и рассчитывается по следующей формуле:

ССКпр - стоимость собственного капитала, привлеченного за счет эмиссии привилегированных акций;

Дпр - сумма дивидендов, предусмотренных к выплате в соответствии с контрактными обязательствами эмитентов;

Кпр - сумма собственного капитала, привлекаемого за счет эмиссии привилегированных акций;

ЭЗ - затраты по эмиссии акций.

Стоимость привлечения дополнительного капитала за счет эмиссии простых акций:

ССКпа - стоимость собственного капитала, привлекаемого за счет эмиссии простых акций;

Ка - количество дополнительно эмитируемых акций;

Дпа - суммы дивидендов, выплаченных по простым акциям;

ЭЗ - затраты по эмиссии простых средств.