2015-07-21

2015-07-21 529

529Платежные системы отличаются от банков тем, что под денежные средства выпускают депонированные в банки или драгоценные металлы, помещенные в хранилище, собственные электронные платежные средства. Банковские деньги обмениваются на электронные туда и обратно. Вследствие развития электронной коммерции появилось простое удобное средство оплаты – цифровые деньги – платежные средства, предоставленные и обращаемые в электронном виде, оборот которых гарантирует анонимность.

На данный момент электронная коммерция в рунете охватила все сегменты рынка, что привело в свою очередь к возникновению платежных систем (с 1998 г. - Pay Cash, 1999г – Web Money, 2002г. Pay Cash+Yandex = яндекс-деньги).

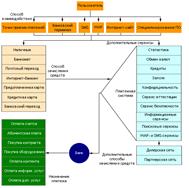

Платежные системы можно разделиь на те, которые требуют дополнительного ПО на компьютере пользователя, и для которых не нужно ПО, достаточно интернета.

Преимущества ПС:

1. простота открытия счета;

2. анонимность;

3. безопасность;

4. простота использования;

5. оперативность.

Недостатки ПС: д/з!

Классификация способов оплаты:

1. непосредственная оплата в магазин, где покупаешь;

1. кредитная карта;

2. банковский перевод;

3. оплата наличными;

2. оплата через посредника, когда деньги зачисляются в некую платежную систему.

1. яндекс-деньги

2. веб мани Web Money

3. пей кеш Pay Cash

4. пей пол. Pay Pal

5. кибер плат Cyber Plat

6. рупей RuPay

7. е-голд E-Gold

8. е-порт E-port

9. ассист

10. рапида

Существующие на данный момент электронные платежные системы по типу доступа к электронному счету можно разделить на 2 большие группы:

требующие установки на компьютер пользователя дополнительного программного обеспечения;

платежные системы имеющие веб-интерфейс;

Большинство российских электронных платежных систем не являются финансовыми организациями, поскольку такая деятельность финансовой не является. С одной стороны, это позволяет платежной системе снизить издержки, связанные с официальным ведением банковской деятельности, с другой стороны не позволяет вести полноценных юридически чистых финансовых отношений между участниками системы.