2015-07-21

2015-07-21 431

431Важная роль в обеспечении эффективного функционирования налоговой системы РФ отводится налоговым органам, к которым в соответствии с действующим законодательством относится Министерство финансов РФ и Федеральная налоговая служба, включая ее структурные подразделения по всей территории государства.

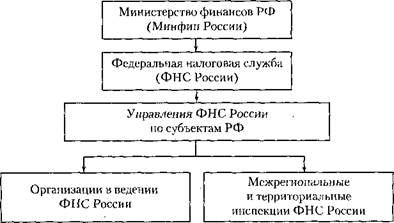

Система налоговых органов в РФ построена в соответствии с административным и национально-территориальным делением, принятым в РФ, и состоит из трех звеньев. Каждый уровень системы и ее составляющие имеют свои функции и специфику. Структура налоговых органов представлена на схеме.

Центральным органом управления налогообложением в РФ является ФНС России.

Основные функции, возложенные на ФНС России по контролю и надзору:

• за соблюдением законодательства РФ о налогах и сборах;

• за правильностью исчисления, полнотой, своевременностью внесения в соответствующий бюджет налогов и сборов и иных обязательных платежей;

• за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции;

•за соблюдением валютного законодательства впределах компетенции налоговых органов;

•за информированиемналогоплательщиков по вопросам

налогового законодательства и разъяснением системы налогообложения и др.

ФНС России находится в ведении Минфина России руководствуется в своей деятельности Конституцией РФ, федеральными конституционными законами,федеральными законами, актами Президента РФ и Правительства РФ и международными договорами РФ, нормативными правовыми актами Минфина России, а также Положением о ФНС России.

Каждый налоговый орган является самостоятельным юридическим лицом, но в то же время находится в вертикальном подчиненности и входит в единую централизованную систему.

В отличие от традиционных инспекций, осуществляющих контроль в зависимости от территориальной принадлежности налогоплательщика, межрегиональные и межрайонные инспекции строят свою работу исходя из категории налогоплательщика и его отраслевой принадлежности. Ммежрегиональные инспекции по федеральным округам занимают промежуточное положение между федеральной налоговой службой и территориальными управлениями ФНС России.

Межрегиональные инспекции ФНС России по федеральным округам созданы:

• для осуществления взаимодействия с полномочными представителями Президента РФ в федеральных округов по вопросам, отнесенным к их компетенции;

• для контроля за соблюдением законодательства о налогах и сборах на территории соответствующею федерального округа;

• для проведения налоговых проверок и др

Налоговые службы на уровне субъектов РФ (pеспублик,краев, областей) выполняют следующие задачи:

• осуществляют контроль за соблюдением налогового законодательства на территории соответствующего субъекта РФ;

• обеспечивают поступление налогов, сборов и других обязательных платежей в бюджет и др.

Права налоговых органов в соответствии со ст. 4 НК РФ:

•требовать от налогоплательщика документы по формам, установленным государственными органами и органами местного самоуправления, служащие основаниями для исчисления и уплаты налогов, а также пояснения и документы, подтверждающие правильность исчисления исвоевременность уплаты налогов;

|

• проводить налоговые проверки в порядке,установленном НК РФ;

• приостанавливать операции по счетамналогоплательщиков в банках и налагать арест на имущество налогоплательщиков впорядке,предусмотренном НК РФ;

• производить выемку документов при проведении налоговых проверок у налогоплательщика, свидетельствующих о совершении налоговых правонарушений;

• осматривать (обследовать) любые используемые налогоплательщиком для извлечения дохода либо связанные с содержанием объектов налогообложения независимо от места их нахождения производственные, складские, торговые и иные помещения и территории, проводить инвентаризацию принадлежащего налогоплательщику имущества;

• определять суммы налогов, подлежащие внесению налогоплательщиками в бюджет (внебюджетные фонды), расчетным путем на основе имеющейся информации о налогоплательщике, а также данных об иных аналогичных налогоплательщиках;

• взыскивать в бесспорном порядке с юридических лиц недоимки по налогам и сборам, а также взыскивать пени в порядке, установленном НК РФ;

• требовать от банков документы, подтверждающие исполнение платежных поручений налогоплательщиков;

• привлекать для проведения налогового контроля специалистов, экспертов и переводчиков;

• вызывать в качестве свидетелей лиц, которым могут быть известны какие-либо обстоятельства, имеющие значение для проведения налогового контроля;

• заявлять ходатайства об аннулировании или приостановлении действия выданных юридическим и физическим лицам лицензий на право осуществления определенных видов деятельности;

• предъявлять в суды общей юрисдикции или арбитражные суды иски по вопросам, связанным с налогообложением.

Обязанности налоговых органов в соответствии со ст. 32 НК РФ:

• соблюдать законодательство о налогах и сборах;

• осуществлять контроль за соблюдением законодательства

о налогах и сборах, а также за принятыми в соответствии с ним нормативными правовыми актами;

• вести в установленном порядке учет налогоплательщиков, включающий в себя своевременную постановку на налоговый учет, присвоение ИНН, КПП, своевременное снятие с учета налогоплательщика и т.д.;

• проводить разъяснительную работу по применению налогового законодательства;

• осуществлять возврат или зачет излишне уплаченных или излишне взысканных сумм налогов, пеней и штрафов;

• соблюдать налоговую тайну.

Понятие «налоговая тайна» возникает с момента постановки налогоплательщика на налоговый учет и заключается в том, что налоговый орган обязан хранить и не разглашать информацию

о налогоплательщике: его учредителях, месте жительства, местонахождении, его оборотов по реализации и т.д.

Контрольные вопросы

1. Какова структура налоговых органов в РФ?

2. Каковы основные функции ФНС России?

3. Каковы права налоговых органов?

4. В чем заключаются обязанности налоговых органов?