2015-07-21

2015-07-21 319

319Обязанность по уплате налогов и сборов возникает у налогоплательщика с момента его государственной регистрации, а также с момента возникновения установленных налоговым законодательством обстоятельств, предусматривающих уплату налогов и сборов.

Обязанность по уплате налога (сбора) прекращается:

• с уплатой налога (сбора);

• со смертью налогоплательщика;

• с ликвидацией организации-налогоплательщика;

• с возникновением обстоятельств, с которыми законодательство связывает прекращение обязанности по уплате налога (сбора).

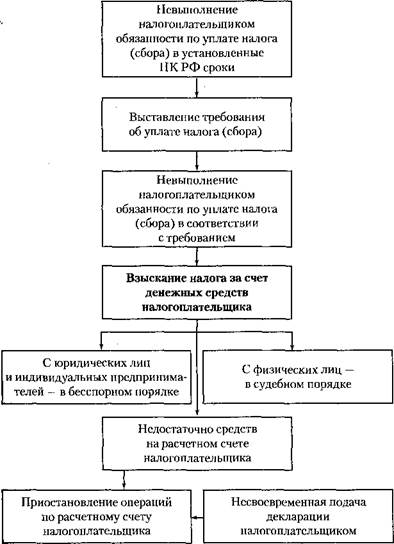

Требование об уплате налога (сбора) — налогоплательщик обязан самостоятельно исполнять обязанности по уплате налогов (если иное не предусмотрено законодательством) в установленные сроки. Неисполнение или ненадлежащее исполнение обязанности по уплате налога служит основанием для направления налоговым органом налогоплательщику требования об уплате налога.

Требование об уплате налога — письменное извещение налогоплательщику о неуплаченной сумме налога, а также об обязанности уплатить ее в срок.

Требование об уплате налога (сбора) вручается представителю организации под расписку, а в случае уклонения от получения требования оно направляется по почте заказным письмом.

Взыскание налога (сбора) в принудительном порядке. В случае неуплаты или неполной уплаты налога в установленный срок обязанность по его уплате осуществляется за счет:

• денежных средств, находящихся на счетах налогоплательщика в банке (ст. 46 НК РФ);

• имущества налогоплательщика (ст. 47 и 48 НК РФ).

Взыскание налога за счет денежных средств налогоплательщика. Взыскание налога с налогоплателыцика-организации проводится по решению налогового органа, который направляет в банк, где открыты счета налогоплательщика, инкассовое поручение на списание и перечисление в соответствующие бюджеты необходимых денежных средств.

При взыскании налога за счет денежных средств налоговый орган может принять решение о приостановлении операций по расчетному счету налогоплательщика (для накопления денежных средств). Приостановление операций по расчетному счету налогоплателыцика-организации означает прекращение банком всех расходных операций по данному счету.

Решение о приостановлении операций налогоплателыцика- организации и налогоплательщика — индивидуального предпринимателя по их счетам в банке может быть принято в случае непредставления ими налоговой декларации в налоговый орган в течение двух недель по истечении установленного срока.

Банк не несет ответственности за убытки, понесенные налогоплательщиком в результате приостановления его операций в банке. Банк не вправе открывать другие расчетные счета налогоплательщику, если имеет решение налогового органа о приостановлении операций по расчетному счету.

Процедура взыскания налога за счет денежных средств налогоплательщика показана на схеме.

При недостаточности или отсутствии денежных средств на расчетном счете налогоплательщика или отсутствии информации о его расчетных счетах налоговый орган вправе взыскать налог за счет иного имущества налогоплательщика.

Взыскание налога за счет имущества налогоплательщика — организации или индивидуального предпринимателя осуществляется в бесспорном порядке, а с налогоплательщика — физического лица, не являющегося индивидуальным предпринимателем, — в судебном порядке.

Взыскание налога за счет имущества налогоплательщика проводится службой судебных приставов на основании решения, вынесенного руководителем налогового органа. Обращение взыскания на имущество должника состоит из изъятия и принудительной реализации этого имущества.

Взыскание налога за счет имущества должно проводиться последовательно в отношении:

• наличных денежных средств;

• имущества, не участвующего непосредственно в производственном процессе (ценные бумаги, непроизводственные помещения, легковой транспорт);

• готовой продукции (товаров), материальных ценностей, не участвующих в производственном процессе;

• сырья и материалов, участвующих в производственном процессе, а также станков, оборудования и других основных средств.

Если есть основания полагать, что имущество, с помощью которого будет погашаться задолженность по налогам (сборам), может быть сокрыто, уничтожено или вывезено, то производится арест этого имущества.

Арест имущества — ограничение права собственности нало- гоплателыцика-организации в отношении этого имущества, проводится только с санкции прокурора и может быть полным или частичным.

Полный арест — ограничение права собственности на имущество, при котором налогоплательщик не вправе распоряжаться имуществом (продавать, сдавать в аренду), а владеть и пользоваться может, но с разрешения налогового органа.

Частичный арест — ограничение права собственности на имущество, при котором налогоплательщик может владеть, пользоваться и распоряжаться имуществом, но с разрешения налогового органа.

Решение о наложении ареста на имущество выносит в форме постановления руководитель налогового органа. Арест возможен только в отношении имущества юридического лица. Арест имущества проводится с участием понятых. Проведение ареста имущества в ночное время не допускается.

При аресте составляется соответствующий протокол, в котором указываются:

|

• имущество, подлежащее аресту;

• его описание;

• его количество;

• стоимость (по возможности). '

Решение об аресте имущества отменяет руководитель налогового органа в случае выполнения налогоплательщиком своих обязательств по уплате налога.

Процедура взыскания налога за счет имущества налогоплательщика (организации и индивидуального предпринимателя) показана на схеме 3.

Контрольные вопросы

2. Что такое требование об уплате налога и какова процедура его выставления?

3. Что такое приостановление операций по расчетному счету налогоплательщика?

4. В каких случаях задолженность по уплате налога погашается за счет имущества налогоплательщика?

5. Какова очередность направления имущества на погашение задолженности по уплате налога (сбора)?

6. Что такое арест имущества, в каких случаях он используется и какова процедура его проведения?

Схема 3. Процедура взыскания налога за счет имущества налогоплательщика (организации и индивидуального предпринимателя)

Схема 3. Процедура взыскания налога за счет имущества налогоплательщика (организации и индивидуального предпринимателя)

|