2015-07-21

2015-07-21 1343

1343Существует 2 вида выездных налоговых проверок: комплексные и тематические.

Комплексная выездная налоговая проверка предусматривает полную проверку финансово-хозяйственной деятельности налогоплательщика.

При тематической выездной налоговой проверке проверяется начисление и уплата одного или нескольких налогов.

Налоговой проверкой могут быть охвачены только три календарных года деятельности налогоплательщика, предшествовавших году проведения проверки.

Выездная налоговая проверка проводится на основании решения руководителя налогового органа.

Запрещают повторные выездные проверки по одним и тем же налогам за один и тот же период. Исключением в этом случае являются проверки, проводимые вышестоящим налоговым органом в порядке контроля, а также проверки в связи с ликвидацией (реорганизацией) организации.

Срок проведения выездной налоговой проверки составляет не более двух месяцев. Однако в исключительных случаях по решению вышестоящего налогового органа он может быть увеличен на один месяц. При наличии филиалов и обособленных подразделений срок проверки увеличивается на один месяц.

При выездной налоговой проверке работники налогового органа осуществляют расчет налоговых платежей на основании первичной бухгалтерской документации налогоплательщика и их сверку с суммами налогов, представленными налогоплательщиком в декларациях.

По окончании выездной налоговой проверки руководитель проверяющей группы составляет справку с указанием предмета проверки и срока ее проведения. Один экземпляр справки вручается налогоплательщику, другой остается у налогового органа.

По результатам выездной налоговой проверки в течение двух месяцев со дня составления справки составляется акт налоговой проверки, который вручается налогоплательщику либо его представителю.

Особенности камеральных и выездных налоговых проверок показаны на схеме.

Налоговые проверки

|

| Проводится | Как правило, проводится | ||

| по местонахождению | по местонахождению | ||

| налогового органа | налогоплательщика | ||

| Срок проведения — не более | |||

| Осуществляется ежеквартально | двух месяцев, за исключением случаев, определенных НК РФ | -- | |

| Не требуется | Осуществляется на основании | ||

| разрешения руководителя | решения руководителя | ||

| налогового органа | налогового органа | ||

| Выполняется путем сравнения | |||

| Выполняется на основе данных. | налоговых обязательств, | ||

| представленных в налоговых | рассчитанных налоговым | ||

| декларациях, и данных бухгалтерской отчетности, | органом по данным первичной бухгалтерской | — | |

| представленной | документации и сумме | ||

| налогоплательщиком | налогов, рассчитанных | ||

| в налоговый орган | налогоплательщиком самостоятельно |

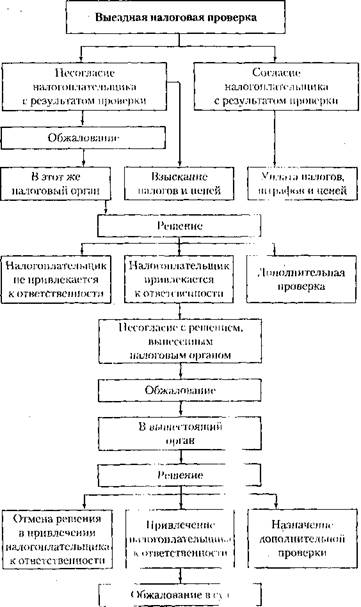

Оформление и обжалование результатов выездной налоговой проверки. По резулылглм выездной наши оной проверки в течение двух месяцев с момента ее окончания налоговый орган составляет акт, в котором указываются:

• общие данные о проверке (кем, ми да, по каким вопросам, за какой период и в какой органи сшип выполнялась выездная налоговая проверка), а также данные ot> организации — юридический адрес, виды деятельности, сопли учредителей и т.д.;

• налоговые правонарушения, обнаруженные в ходе проверки, со ссылками на статьи НК РФ;

• выводы и предложения проверяющих по устранению выявленных нарушений.

Если налогоплательщик не coгласен с результатами выездной налоговой проверки, то он имен право в двухнедельный срок с момента получения акта направить письмо о своем несогласии в налоговый орган.

В течение установленного НК РФ срока разногласия должны быть рассмотрены налоговым органом и по ним должно быть вынесено решение:

• о привлечении налогоплательщика к ответственности;

• об отказе в привлечении к налоговой ответственности;

• о проведении дополнительных мероприятий, если налоговый орган не имеет достаточных доказательств вины налогоплательщика.

При вынесении решения о привлечении налогоплательщика к налоговой ответственности в течение 10 дней ему направляется требование об уплате налога с указанием суммы налога, пеней и штрафных санкций, подлежащих внесению в бюджет.

Если налогоплательщик не согласен с решением налогового органа, то он имеет право оспорить результаты выездной налоговой проверки в вышестоящий налоговый орган и (или) суд. Организации и индивидуальные предпри ниматели должны обращаться в арбитражный суд, физические лица, не являющиеся индивидуальными предпринимателями, — в суд общей юрисдикции.

Жалоба в вышестоящий налоговый орган может быть подана в течение трех месяцев с момента подписания налогоплательщиком акта выездной налоговой проверки. Нишестоящий налоговый орган обязан рассмотрен, жалобу налогоплательщика и вынести решение:

• оставить, жалобу без удовлетворения;

• отменить акт налогового органа и назначить дополнительную проверку;

• отменить решение и прекратить производство по делу о налоговом правонарушении.

Процедура обжалования налогоплательщиком результата выездной налоговой проверки показана на схеме.

|

Контрольные вопросы

1. Что такое документальная налоговая проверка и каковы сроки ее проведения?

2. В чем состоит отличие документальной налоговой проверки от камеральной?

3. Как оформляются результаты вые >дной налоговой проверки?

4. Каков механизм обжалования ре <ультатов документальной налоговой проверки?