2015-07-21

2015-07-21 1164

1164Управление затратами туристского предприятия является составляющей системы управления организации в целом. Эффективное управление затратами предполагает реализацию всех основных функций менеджмента:

- организация эффективного осуществления затрат, необходимых для формирования туристского продукта;

- мотивация персонала туристского предприятия к экономии затрат и выбору поставщиков услуг, обеспечивающих наилучшее соотношение цена/качество;

- координация работы служб, подразделений и специалистов туристского предприятия при формировании туристского продукта в целях снижения его себестоимости;

- регулирование затрат на формирование туристского продукта;

- контроль за соблюдением установленных норм, нормативов расхода ресурсов.

Общая схема и взаимодействие функций управления затратами на предприятии показана на рисунке 1.

Управление затратами – это выполнение всего комплекса функций управленческого цикла, направленных на повышение эффективности использования ресурсов туристского предприятии. При этом,управление затратами шире, глубже и многообразнее, а, следовательно, исложнее суммирования управления эффективностью использования отдельных видов ресурсов, поскольку учитывает их комплексное использование, возможную взаимозаменяемость и различия в величине и сроках влияния на результаты работы туристского предприятия.

Субъектами управления затратами выступают руководители и специалисты туристского предприятия и его подразделений (отделов и служб); отдельные функции и элементы управления затратами выполняются служащими предприятия непосредственно или при их активном участии. Например: бухгалтер выполняет учет затрат; менеджер по продажам, подбирая тур для клиента, формирует его стоимость.

Объектом управления затратами туристского предприятия – туроператора являются затраты на разработку, формирование и реализацию туристского продукта. Объектом управления затратами туристского предприятия – турагента являются затраты на реализацию туристского продукта.

|

Функции управления

Функции управления

Элементы управленческого цикла

Элементы управленческого цикла

Рисунок 1. Схема взаимодействия функций управления затратами

Функции управления затратами туристского предприятия являются первичными по отношению к процессу оказания услуги, т.е. для достижения определенного полезного результата сначала нужно произвести затраты. Поэтому цель управления затратами состоит в достижении намеченных результатов деятельности туристского предприятия наиболее экономичным способом.

Прогнозирование и планирование затрат подразделяют на перспективное (на стадии долгосрочного планирования) и текущее (на стадии краткосрочного планирования).

Задачей долгосрочного планирования является подготовка информации об ожидаемых затратах при освоении новых рынков сбыта, организации разработки и оказания новых видов услуг, увеличении мощности туристского предприятия. Это могут быть затраты на маркетинговые исследования и НИОКР, капитальные вложения.

Текущие планы конкретизируют реализацию долгосрочных целей предприятия.

Если точность долгосрочного планирования затрат невелика и подвержена влиянию инфляционного процесса, поведения конкурентов, политики государства в области экономического управления предприятиями, а иногда и форс-мажорных обстоятельств, то краткосрочное планирование затрат, отражает нужды ближайшего будущего более точно, поскольку обосновывается годовыми, квартальными расчетами.

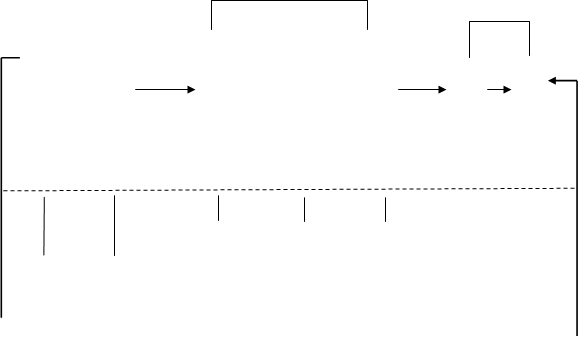

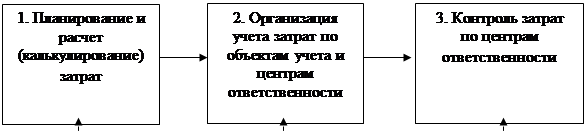

На рисунке 2 показана как прямая связь общих функций управления затратами в последовательности: планирование, организация и контроль, так и обратная связь этих функций (пунктирная линия).

Рисунок 2. Процесс управления затратами [2]

Рисунок 2. Процесс управления затратами [2]

По результатам контроля вносятся изменения в планирование и организацию затрат на туристском предприятии.

Обратная связь этих функций представлена на рисунке пунктирной линией.

Деятельность туристского предприятия связана с определенными издержками (затратами). Затраты отражают объем и разнообразие использованных ресурсов. Общая величина затрат, связанных с производством и реализацией услуг (работ) называется себестоимостью. Себестоимость услуг (работ) является важнейшим качественным показателем, отражающим результаты хозяйственной деятельности туристского предприятия, а также инструментом оценки технико-экономического уровня производства и труда, качества управления. Она выступает как исходная база для формирования цен, оказывает непосредственное влияние на прибыль, уровень рентабельности и формирование общегосударственного денежного фонда-бюджета. Таким образом, затраты туристского предприятия на производство и реализацию (работ, услуг) характеризуют в денежном выражении объем ресурсов, использованных в определенных целях, и трансформируются в себестоимость.

Представление о затратах туристского предприятия основывается на трех важных положениях:

1. Затраты определяются использованием ресурсов, отражая, сколько и каких ресурсов израсходовано при производстве и реализации услуг.

2. Объем использованных ресурсов может быть представлен в натуральных и денежных единицах, однако в экономических расчетах прибегают к денежному выражению затрат.

3. Определение затрат всегда соотносится с конкретными целями, задачами, т.е. объем использованных ресурсов в денежном выражении рассчитывают для определенной функции или для одного из подразделений туристской фирмы.[3]

Управление затратами туристского предприятия основано на использовании специальных методов, т.е. способов осуществления функций управления затратами, применяемых для достижения поставленных целей.

Методы позволяют сформировать систему правил, приемов и подходов, сокращающих затраты времени и других ресурсов на установление и реализацию целей.

Методы управления затратами классифицируются по различным признакам: по направленности, содержанию и организационной форме.

Направленность методов отражает мотивы деятельности субъекта управления затратами (сотрудника, группы, подразделения, которые участвуют в процессе управления затратами туристской организации).

Содержание методов отражает специфику способов воздействия на затраты.

Организационная форма отражает характер воздействия на конкретную сложившуюся ситуацию. Это может быть прямое (непосредственное) или косвенное (постановка задач и создание стимулирующих условий) воздействие.

Все методы управления органически дополняют друг друга, находятся в постоянном динамическом равновесии. Направленность методов управления всегда ориентирована на затраты, осуществляемые туристским предприятием.

В конкретном методе управления определенным образом сочетаются (взаимодействуют) содержание, направленность, и организационная форма. В связи с этим можно выделить следующие методы управления:

- организационно-распорядительные методы;

- экономические;

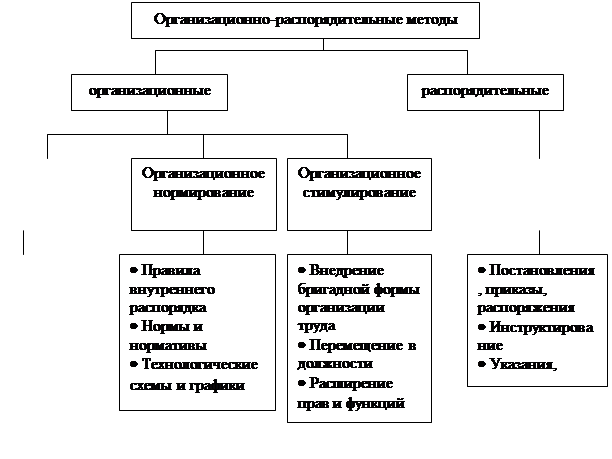

Организационно-распорядительные методы обеспечивают четкое распределение обязанностей в аппарате управления, соблюдение правовых норм и полномочий в решении вопросов формирования структуры затрат, выбора поставщиков услуг, разработки норм и нормативов расхода материальных и финансовых ресурсов, а также применения мер принуждения и дисциплинарной ответственности.

Система организационно-распорядительных методов представлена на рисунке 3.

Управление на основе организационно-распорядительных методов реализуется в двух равнозначных направлениях:

- воздействие на структуру управления (регламентация, нормирование деятельности) – отражает статику управления. Эти методы получили название организационные;

- воздействие на процесс управления (организация выполнения решений, контроль) – отражает динамику процесса. Это распорядительные методы.

Экономические методы включают мероприятия по обеспечению единства экономических интересов каждого члена коллектива, подразделения и организации в целом на основе материального стимулирования в форме заработной платы, премии, дивидендов на акции, беспроцентных кредитов, а также штрафных санкций и депремирования. Экономические методы управления затратами туристского предприятия обеспечивают заинтересованность всех работников в поиске таких способов решений и действий, которые обеспечивают экономию затрат при обеспечении высокого качества туристских услуг.

|

|

|

Рисунок 3. Система организационно-распорядительных методов управления затратами

Социально-психологические методы представляют собой способы воздействия на работников, основанные на изучении каждого индивида, социально-психологического микроклимата коллектива, подразделения и всей организации, а также выявлении неформальных связей и лидеров, определении действенности применяемых стилей руководства.

Управление затратами на туристском предприятии призвано решать следующие основные задачи:

· определение затрат по основным функциям управления;

· расчет затрат по подразделениям и службам туристского предприятия;

· исчисление необходимых затрат на один турпродукт (калькулирование себестоимости);

· подготовка информационной базы, позволяющей оценивать затраты при выборе и принятии хозяйственных решений;

· внедрение компьютерных методов, способов и средств измерения и контроля затрат;

· поиск резервов снижения затрат на всех этапах формирования и реализации турпродукта;

· выбор способов нормирования затрат финансовых и материальных ресурсов;

· выбор системы управления затратами, соответствующей условиям работы туристского предприятия.

Основные принципы управления затратами основаны на системном подходе и сводятся к следующему:

· единство методов, практикуемых на разных уровнях управления затратами;

· управление затратами на всех стадиях жизненного цикла услуги – от создания до прекращения оказания;

· органическое сочетание снижения затрат с высоким качеством услуги (ориентация на повышение соотношения цена/качество);

· предотвращение необоснованных затрат;

· широкое внедрение эффективных методов снижения затрат;

· совершенствование информационного обеспечения контроля затрат;

· повышение заинтересованности работников туристского предприятия в снижении затрат.

Западные экономисты отмечают следующие принципы организации системы управления себестоимостью:

· внедрение метода управления себестоимостью по отклонениям;

· применение и систематическое обновление обоснованных норм;

· планирование затрат на всех уровнях организационной структуры;

· существенное увеличение периодичности распределения расходов и использование отдельных элементов метода «сокращенной себестоимости» («директ-костинг»);

· обобщение и анализ данных об отклонениях от норм затрат и изменениях норм по бригадам, участкам, цехам, предприятиям, по местам возникновения, причинам и виновникам;

· совершенствование методов анализа себестоимости;

Соблюдение всех принципов управления затратами создает базу экономической конкурентоспособности предприятия, завоевания им передовых позиций на рынке.[4]