2015-07-21

2015-07-21 732

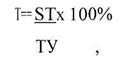

732Связывает показатель налоговой нагрузки с числом налогов и других обязательных платежей, а также со структурой налогов экономического субъекта и механизмом взимания налогов. В соответствии с данной методикой показатель налоговой нагрузки рассчитывается по следующей формуле:

где Т – налоговая нагрузка;

ST – сумма налогов;

ТУ – размер источника средств уплаты налогов.

В общую сумму налогов, по мнению автора, необходимо включать все уплачиваемые налоги, в том числе и налог на доходы физических лиц, поскольку все налоги перечисляются за счет денежных средств хозяйствующего субъекта, степень перелагаемости которых непостоянна.

В качестве источника средств уплаты налога признается доход экономического субъекта в различных формах: выручка от реализации, прибыль в U е распределения, доход работников и т.д.

Кроме того, данная методика позволяет учесть особенности деятельности конкретного экономического субъекта, т.е. долю амортизационных отчислений, трудозатрат и материальных затрат в добавленной стоимости.

Однако включение в расчет налогового бремени таких показателей, как налог на доходы физических лиц и доход сотрудников, выглядит некорректно.

Следовательно, необходимо рассмотреть и другие существующие на современных условиях налогообложения методики определения налогов – нагрузки на хозяйствующие субъекты, поскольку каждая из вышерассмотренных не дает окончательного искомого показателя.