2015-07-21

2015-07-21 1874

1874Следующая методика разработана доктором экономических наук Е.А. Кировой, которая считает, что некорректно применять такой показатель, как выручка от реализации в качестве базы для исчисления налоговой нагрузки на экономический субъект.

Кроме того, автором методики предлагается различать два показателя, характеризующих налоговую нагрузку экономического субъекта: абсолютный и относительный.

Абсолютная налоговая нагрузка экономического субъекта – это налоги и сборы, подлежащие перечислению в бюджет и во внебюджетные фонды, т.е. абсолютные величины налоговых обязательств перед государством.

В этот показатель включаются фактически перечисленные в бюджет и внебюджетные фонды налоговые платежи, а также суммы недоимок и пеней по ним.

При этом в расчет не принимается налог на доходы физических лиц, поскольку его плательщиками являются физические лица - сотрудники экономического субъекта, а экономический субъект выступает в роли налогового агента, удерживающего у них и перечисляющего этот налог в бюджет. В отличие от подоходного налога, единый социальный налог является обязательным платежом и поэтому учитывается при расчете налогового бремени экономического субъекта.

Косвенные налоги реально уплачивает конечный потребитель, по мнению автора данной методики, который тоже участвует в расчете налоговой нагрузки, поскольку является необходимым элементом ценообразования экономического субъекта.

Увеличивая цену на товар, экономический субъект способствует снижению покупательского спроса, а, значит, и отвлечению доли оборотных средств.

Однако показатель абсолютной налоговой нагрузки не отражает напряженности налоговых обязательств экономического субъекта, поэтому дополнительно рассчитывается показатель относительной налоговой нагрузки.

Относительная налоговая нагрузка экономического субъекта – это отношение абсолютной нагрузки к вновь созданной стоимости, т.е. доля налогов с учетом недоимки и пеней во вновь созданной стоимости.

Источником уплаты налоговых платежей, как и в предыдущих методиках признается добавленная стоимость – стоимость товаров, работ и услуг за вычетом промежуточного потребления, т.е. за вычетом потребления ради последующего производства.

В состав добавленной стоимости включаются амортизационные отчисления, поэтому при исчислении величины налоговой нагрузки экономического субъекта учитывается объективное различие доли амортизации в ее объеме.

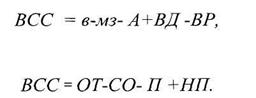

Например, при одинаковой напряженности налоговых обязательств на фондоемком предприятии и в банке расчет налоговой нагрузки экономического субъекта автор методики предлагает налоговые платежи соотносить со вновь созданной стоимостью, которая определяется путем вычитания из добавленной стоимости сумм амортизации. Вновь созданная стоимость рассчитывается по формулам:

где BCC – вновь созданная стоимость;

В – выручка от реализации товаров, работ, услуг;

мз – материальные затраты;

А – амортизационные отчисления;

ВД – внереализационные доходы;

ВР – внереализационные расходы без учета налоговых платежей;

ОТ – оплата труда;

СО – отчисления на социальные нужды;

П – прибыль;

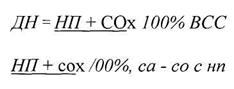

НП – налоговые платежи. Относительная налоговая нагрузка рассчитывается по формуле:

где ДН – относительная налоговая нагрузка экономического субъекта.

Достоинством данной методики является то, что она позволяет сравнивать налоговую нагрузку на конкретные хозяйствующие субъекты вне зависимости от их отраслевой принадлежности, поскольку налоговые платежи соотносятся со вновь созданной стоимостью, налоговое бремя оценивается относительно источника уплаты налогов. Кроме того, формирование вновь созданной стоимости не привязано к уплачиваемым налогам.

Однако эта методика не учитывает влияние таких показателей, как фондоемкость, трудоемкость, рентабельность, оборачиваемость оборотных активов и не позволяет прогнозировать изменение деловой активности экономического субъекта в зависимости от изменения количества налогов, налоговых ставок и льгот, что является ее недостатком.