2015-07-21

2015-07-21 1118

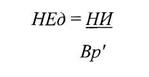

1118К обобщающим показателям, характеризующим налоговую нагрузку экономического субъекта автор относит следующие показатели:

- налоговая нагрузка на доходы предприятия (НБд;

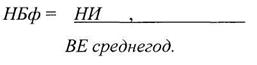

- налоговая нагрузка на финансовые ресурсы предприятия НБф);

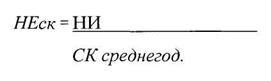

- налоговая нагрузка на собственный капитал (НЕск);

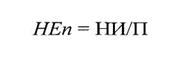

- налоговая нагрузка на прибыль до налогообложения (НЕп).

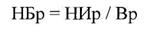

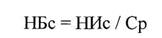

Эти показатели рассчитываются по следующим формулам:

где НИ – налоговые издержки;

Вр – выручка от реализации;

BE среднегод. – среднегодовая валюта баланса;

СК среднегод. –- среднегодовая сумма собственного капитала;

П – прибыль до налогообложения.

Более конкретные и информативные частные показатели, характеризующие налоговую нагрузку экономического субъекта, вычисляются по источникам возмещения: себестоимости, выручки от реализации, финансовых результатов, чистой прибыли и фондов специального назначения.

В соответствии с перечисленными источниками формируются четыре группы (последние два источника рассматриваются вместе) налоговых издержек.

Налоговая нагрузка в данном случае определяется как соотношение налоговых издержек к соответствующей группе по источнику покрытия, в соответствии с вышеизложенным, выделяются следующие частные показатели, характеризующие налоговые нагрузки экономического субъекта:

· налоговая нагрузка на реализацию НЕр):

· налоговая нагрузка на стоимость (Н&);

· налоговая нагрузка на прибыль до налогообложения (НЕфр);

· налоговая нагрузка на прибыль и фонды специального назначения (НЕчп).

Для расчета этих показателей применяются следующие формулы:

где Hup – налоговые издержки, относимые на счета реализации;

Ер – выручка от реализации;

Hue – налоговые издержки, относимые на себестоимость реализованных

товаров, работ, услуг;

ер – себестоимость реализованных товаров, работ, услуг;

Нифр – налоговые издержки, относимые на счета финансовых результатов;

ФС – положительный финансовый результат от реализации товаров, работ, услуг;

Ничп – налоговые издержки, относимые на чистую прибыль;

ЧП – чистая прибыль хозяйствующего субъекта.

Кроме того, при необходимости по данной методике может быть рассчитана налоговая нагрузка в расчете на одного работника. Этот показатель, сравниваемый с показателями средней заработной платы и прибыли на одного работника, позволяет оценить вклад отдельного работника в формирование прибыли с экономического объема, налоговых платежей в бюджет и во внебюджетные фонды и собственного дохода.

Достоинством данной методики является то, что она позволяет с различной степенью детализации, в зависимости от поставленной управленческой задачи, читать налоговую нагрузку, а также то, что она может применяться экономическими субъектами любых хозяйственных отраслей. Эффективность налогового планирования всегда следует соотносить с затратами на его проведение. Следует также соотносить цели налогового планирования со стратегическими (коммерческими) приоритетами организации.

Необходимость и объём налогового планирования напрямую связан с тяжестью налоговой нагрузки в той или иной налоговой юрисдикции.

Для определения налоговой нагрузки расчётной базой является: на макроуровне – валовой внутренний продукт, на уровне фирмы – добавленная стоимость или выручка.

На практике существует такое понятие, как полная ставка налогообложения. Под ней следует понимать параметр, характеризующий налоговую нагрузку на фирму или тяжесть её налогового бремени, рассчитываемый как отношение причитающихся к уплате налоговых платежей к добавленной стоимости или валовому внутреннему продукту. Исходя из её размера, на основе мирового опыта, можно внести следующие рекомендации по выбору метода уплаты налога:

· если полная ставка налогообложения 10-15%, то используется стандартный метод;

· если полная ставка налогообложения 20-35%, то используются пассивные элементы налогового планирования, без специальных программ;

· если полная ставка налогообложения 40-50%, то налоговое планирование носит активный характер, проводятся налоговые экспертизы и нанимаются налоговые консультанты.

Первый метод используется на малых предприятиях, второй и третий метод обычно используют средние и крупные предприятия. Переход к налоговому планированию позволяет повысить финансовую устойчивость предприятий, снизить штрафные санкции, увеличить безопасность бизнеса, так как в этом случае используются законные методы уплаты налогов.