2015-07-14

2015-07-14 3090

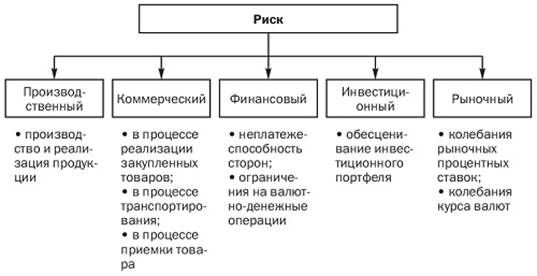

3090РИСК — это возможность возникновения неблагоприятной ситуации или неудачного исхода производственно-хозяйственной или какой-либо другой деятельности.

Неблагоприятной ситуацией или неудачным исходом при этом могут быть:

§ упущенная выгода;

§ убыток (потеря собственных средств);

§ отсутствие результата (ни прибыли, ни убытка);

§ недополучение дохода или прибыли;

§ событие, которое может привести к убыткам или недополучению доходов в будущем.

Виды рисков по источникам возникновения:

§ внутренние - источником является само торговое предприятие (его менеджмент, некомпетентность);

§ внешние - источником является внешняя среда, на которую участники коммерческой деятельности не могут оказать влияние, но могут предвидеть и учитывать в своей работе.

По масштабам:

§ локальный — возникает на уровне торгового предприятия;

§ глобальный - это отражение экономической ситуации в стране и в отдельных регионах

Хозяйственные (локальные) риски связаны с деятельностью отдельного предприятия. К ним относятся:

§ риск случайной гибели имущества;

§ риск невыполнения договорных обязательств;

§ экономический риск;

§ ценовой риск;

§ маркетинговый риск;

§ валютный риск;

§ процентный риск;

§ инфляционный риск;

§ инвестиционный риск;

§ риск неплатежеспособности;

§ транспортный риск.

В зависимости от источников возникновения все хозяйственные риски также могут быть разделены на две группы:

§ зависящие от хозяйственной деятельности предприятия;

§ не зависящие от хозяйственной деятельности предприятия.

Риски, не зависящие от деятельности предприятия, называются систематическими, или рыночными. Они связаны с такими факторами, действие которых невозможно изменить или ограничить (природно-климатические условия, общественные отношения, социальные условия, законодательство и др.). Этим рискам подвержены все участники рынка. Они могут быть обусловлены сменой отдельных стадий экономического развития страны, принятием политических решений по отдельным вопросам экономики, изменением конъюнктуры рынка и т.п. К рискам данной группы относятся валютный, процентный, инфляционный и (частично) инвестиционный риски.

Риски, зависящие от деятельности предприятия, принято называть несистематическими (специфическими). Они зависят от принимаемых управленческих решений, от практического опыта и квалификации менеджеров предприятия, их приверженности к рисковым хозяйственным операциям, которые имеют высокую норму прибыли, но и большую вероятность потерь. Негативные последствия подобных рисков можно предотвратить за счет эффективного управления.

Политические риски (глобальные) связаны с политической ситуацией в стране и деятельностью государства. К ним относятся:

§ невозможность осуществления хозяйственной деятельности вследствие военных действий, революции, обострения внутриполитической ситуации в стране;

§ национализация предприятий;

§ конфискация товаров или предприятий;

§ введение эмбарго, т.е. запрещение государством ввоза или вывоза каких-либо товаров или валюты, отказ нового правительства выполнять принятые предшественниками обязательства;

§ введение моратория (отсрочки исполнения обязательств) по внешним платежам на определенный срок ввиду наступления каких-либо чрезвычайных событий;

§ изменение налоговой политики государства и т.п. Природно-климатические и политические риски, как правило, отражаются одновременно на деятельности большого количества предприятий.

Важным элементом системы управления рисками является разработка мероприятий по их снижению. Выделяют следующие мероприятия по снижению рисков компании:

§ нормативный метод;

§ создание страховых (резервных) фондов;

§ страхование риска;

§ страхование процентного риска;

§ хеджирование;

§ диверсификация.

Нормативный метод - это установление определенных нормативов, лимитов, ограничений на проведение определенных действий, а именно: установление предельного объема выпуска продукции, предельного объема отгрузки продукции в кредит (с учетом финансового положения потребителей), лимитов на привлечение заемных средств, лимитов на объем инвестиций в определенную сферу деятельности (по конкретным структурным подразделениям, уровням ответственности и т. д.) и др.